相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

二筆で一体利用されている土地

都内T区在住の真田様(仮名)は、3か月前にお父様を亡くされ、450㎡の自宅敷地を相続されました。相続税の申告をお願いできる税理士を探していたところ、不動産オーナー向けのフェアでブース出展していた当グループを知り、申告業務をお任せいただけることになりました。

真田様のご自宅で話を伺い、T区役所で図面などの資料をそろえ申告書の作成に取りかかりました。

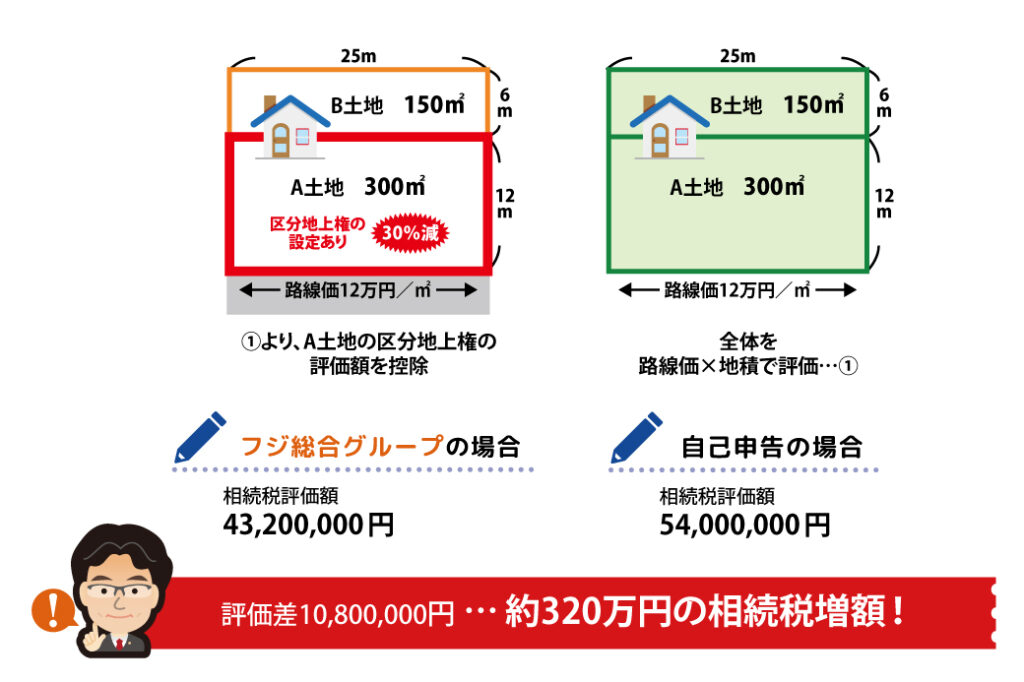

真田様が相続された土地は、A土地・B土地の二筆からなり、自宅敷地として一体利用されています(図参照)。

この土地を評価するうえで、住宅地図からある気になる点を見つけました。

地下に第三者の権利が付着していることが判明

住宅地図にはA土地・B土地付近の地下を走る鉄道の存在が明記されていました。

さらに、登記簿を確認すると、A土地に、地下に鉄道が通っていることによる「区分地上権」が設定されていることがわかりました。

区分地上権とは、土地の上空や地下部分に対する第三者の権利を指します。

地下に第三者の権利が付着していると土地の利用が制限されることから、評価額より一定割合を減額することができます。

区分地上権の評価額を控除して相続税減額に成功!

今回のケースでは、自宅敷地として利用されている全体(A土地+B土地)の評価額から、区分地上権の評価額(A土地を完全所有権とした場合の価額の30%)を控除して計算することができます。

私たちは、A土地について区分地上権が設定されている土地の評価を行い、これとともに現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、A土地に設定されていた区分地上権を考慮しないまま評価を行っていたかもしれません。

その場合、評価額は当グループによる評価額より約1,080万円上がり、約320万円も余計に相続税を支払っていた可能性があります。

今回のケースのように、土地の価額は、要素をひとつ見落としただけで1,000万円以上もの評価差が生まれることが珍しくありません。

当グループでは相続専門税理士と相続に強い不動産鑑定士との協働により、適正申告を実現することが可能です。

相続税土地評価についてご不明な点がありましたら、お気軽にお問い合わせください。

今回のポイント

土地の上空や地下部分に設定される第三者の権利を「区分地上権」という。

地下鉄のトンネルを通すことなどを理由として、宅地に「区分地上権」が設定されている場合、更地として評価した価額から、区分地上権の評価額(更地価額の30%)を控除することができる。

なお、区分地上権が宅地の一部に設定されているときは、宅地の更地価額のうち、その区分地上権が設定されている部分の地積に対応する価額となる。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。