相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

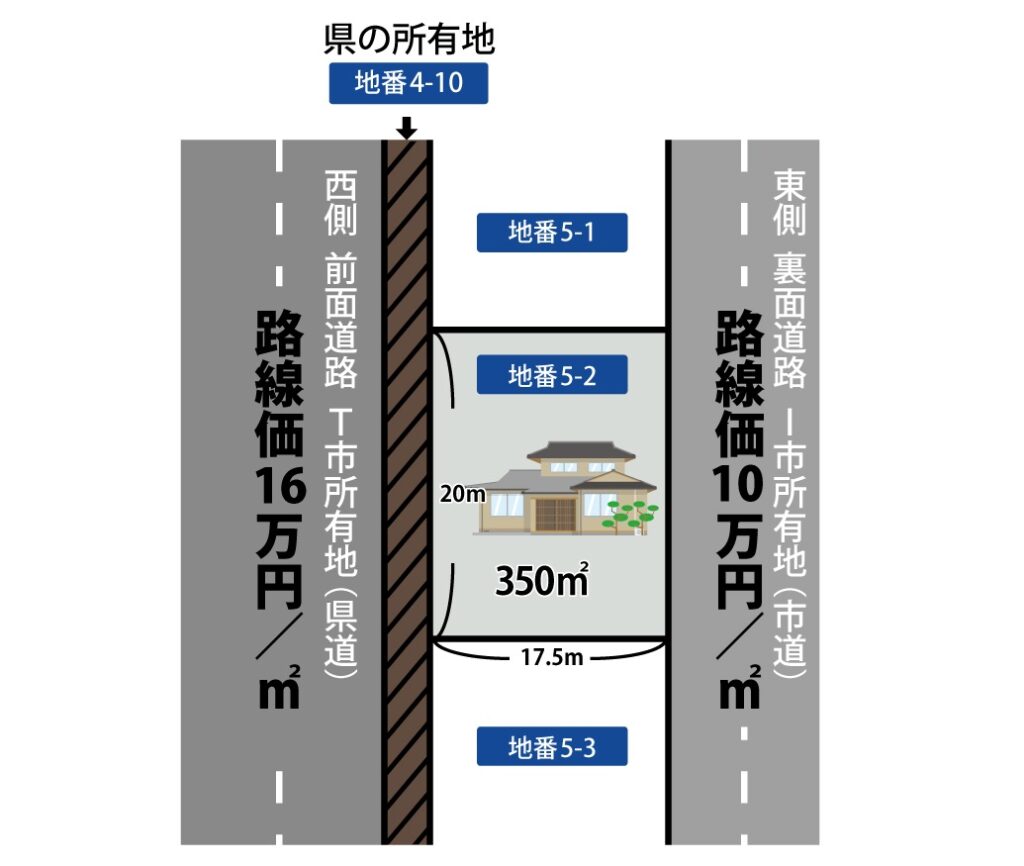

二方路線に接しているように見えるが‥

静岡県I市にお住いの後藤様(仮名)は、3か月前にお父様を亡くされ、自宅などを相続されました。

当グループに申告業務をご依頼されたご友人の紹介がきっかけで、申告業務をお任せいただけることになりました。

今回の事例でポイントとなったのは、「宅地に接している道路」です。

後藤様のご自宅に伺って現地調査と役所調査を行い、事務所に戻って土地評価を行うと手に入れた公図に目が留まりました。

公図とは土地の区画(大まかな位置や形状)を示す図面で、一筆の土地ごとに地番が振られています。

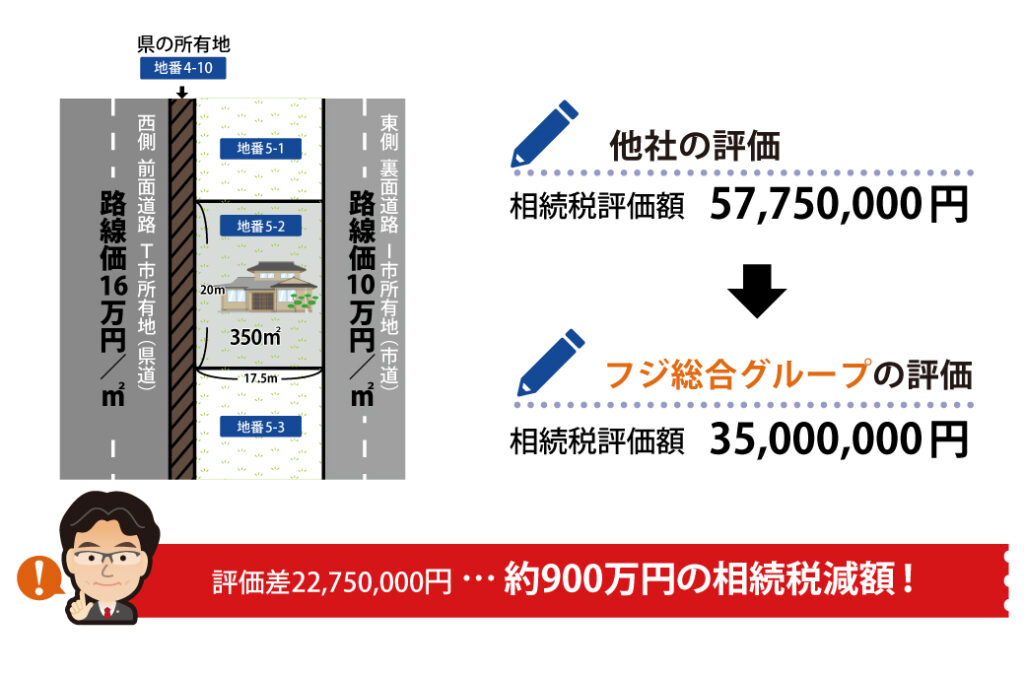

後藤様が相続された自宅敷地は、西側と東側で道路に挟まれる形となっているのですが、公図をよく見ると、西側の前面道路と自宅敷地との間で筆が分かれており、別の地番が振られているのです(下図、斜線部分参照)。

後藤様のお話では、実際は、道路と自宅敷地との境に変わった様子はなく、普通に接しているとのことでした。

道路に見えるが道路ではない?

まず、登記簿謄本を確認したところ、問題の斜線部分は、静岡県の所有地であることが判明しました。

再び現地に行ってみると、確かに後藤様のおっしゃる通り、見た目には通常と変わりない道路の形態をしており、他の土地が介在している様子は見受けられません。

西側道路は静岡県の県道だったため、私たちは、これも道路の一部なのかもしれないと考えました。

そこで役所に向かい、道路課で確認しました。

すると、確かに斜線部分の所有者は静岡県であり、見た目にも道路と変わりないのですが、「道路認定は入っておらず、道路の一部ではない」という返答だったのです。

念のため、建築指導課に回り見解を尋ねると、後藤様の土地は「斜線部分の土地が道路でない以上、西側の県道に接道しているとはいえない」とのことでした。

西側は道路に接していないものとして評価し減額!

斜線部分の土地が発生した経緯については、役所の担当者にもわからないとのことだったのですが、こうなってくると、後藤様の土地の状況は大きく変わります。

仮にこの西側道路にのみ接する土地があった場合、その土地は実際には無道路地であるわけですから、建築基準法第43条ただし書規定等の例外を除き、原則として建物は建てられないことになります。

したがって、道路に接道しているかどうかは、相続税評価のみならず、時価にも大きな影響を及ぼす重要な要素といえます。

幸い、後藤様の土地は東側で接道しているため、建て替え等をすることは可能ですが、相続税評価には多大な影響を与えます。

路線価は道路に付けられているものですので、道路ではない土地が間に入っている以上、西側道路の16万円/㎡では評価できないと判断されます。

つまり、後藤様の所有地は二方路地ではなく、一方のみが接道した土地(一方路地)として、東側道路の路線か10万円/㎡で評価をすることになります。

これに基づき土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、西側道路に接道しているという判断で土地の評価を行っていたかもしれません。

この場合、約900万円も余計に相続税を支払っていた可能性があります。

当グループでは相続専門税理士と相続税土地評価を得意とする不動産鑑定士との協働により、適正申告を実現することが可能です。

建築基準法上の道路に接していない宅地のこと。接道義務を満たさず、建物を建てることができないため、評価額の減額が認められている。

今回のポイント

一見、道路に見える土地も、道路法や建築基準法上の道路ではない場合がある。

その場合、その土地に接していても建築基準法上の接道要件を満たせず、相続税評価額や時価が大きく下がる可能性がある。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。