もくじ

| 依頼者 | 神奈川県 久保田様(仮名) |

| きっかけ | 取引のある不動産会社から当グループの「相続税還付の手続き」のサービスを紹介され、興味を覚えたことから、相続税の見直しをお任せいただけることになりました。 |

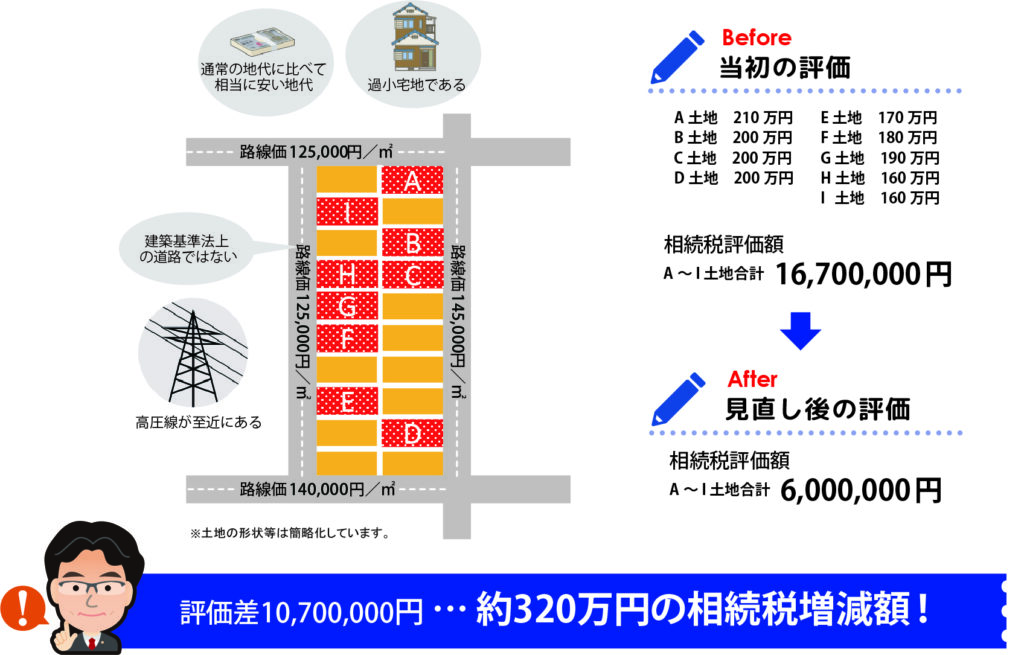

| 減額要因 | ■「特別の事情」を主張して、売却額(時価)=相続評価額に 路線価評価額が時価を大きく上回る土地は、その土地に「特別の事情」がある場合、他の合理的な方法によって評価することが認められています。申告書には、売却額の約3倍にのぼる路線価評価額が記されていました。 |

神奈川県にお住まいの久保田様(仮名)は、3年前にお母様を亡くし、連棟長屋の貸宅地(A~I土地)を相続しました。

あるとき、取引のある不動産会社から当グループの「相続税還付の手続き」のサービスを紹介され、興味を覚えたことから、相続税の見直しをお任せいただけることになりました。

相続税還付とは、納めすぎていた相続税の返還を税務署に求める手続きです。ここでは、相続税還付手続きのメリット、税理士選びで失敗しないためのポイントなど、相続税還付の制度や手続きについて分かりやすく解説します。

路線価評価額が売却額(時価)を大きく上回る土地

久保田様によると、長屋には相続後も借地人が住んでおり、久保田様は地代収入を得ていました。

相続税申告書を拝見したところ、A~I土地は路線価方式で評価して、合計1,670万円と求めていました。

さらに、相続後の不動産の状況をヒアリングすると、久保田様は1年程前にA~I土地を売却しており、売却額は合計で600万円だったことがわかりました。

前述のとおり、路線価評価額は売却額の3倍近くにものぼります。

私たちはこの路線価評価額と売却額(時価)の乖離に着目し、どちらが適正であるかを検証することにしました。

相続税は時価評価が原則

相続税は、相続税法第22条により、相続時の時価評価が原則とされています。

しかし、1つ1つの土地を時価評価していくと、評価する人によって評価額にばらつきが出てしまうことや、税務署による審査の作業量も膨大になり徴税費用が掛かかります。

そのため、あらかじめ定められた方法、すなわち財産評価基本通達(路線価評価)による価額を時価とみなしています。

路線価評価額が売却額を大きく上回る場合・・・

ただし例外として、路線価評価額が時価を大きく上回る場合には、必ずしも路線価評価による価額で申告しなくてもよいとされています。

該当する土地に「特別の事情」があれば、他の合理的な方法によって評価することが認められているのです。

私たちはA~I土地において、「特別の事情」が存するかどうかを調査することにしました。

「特別の事情」を主張して、還付に成功!

久保田様からお預かりした資料を精査し、現地調査・役所調査を行って検証を進めていくと、A~I土地には、以下の「特別の事情」が存在していると考えられました。

①通常の地代に比べて相当に安い地代である

売買契約書に付されたレントロール(不動産の賃貸借条件一覧表)によると、対象土地の地代は平均で月額143円/㎡であり、周辺地代相場の平均額299円/㎡の半額程度でした。そのため、売却額が600万円になったと考えられます。

②画地規模が過小である

A~I土地は30㎡~40㎡のいわゆる過小宅地であり、間口も狭く、使い勝手の悪い、市場性の劣る建物と言え、それが廉価な地代に影響していると考えられました。

この他にも、③高圧線が至近にある、④E~I土地の前面道路が建築基準法上の道路ではないことなどが確認され、これらが「特別の事情」として売却額に影響を及ぼしていると推認されました。

以上のことから、売却額600万円を時価として評価することが適正であると考え、これらの内容を根拠資料と合わせて評価意見書にまとめて税務署に提出しました。

この主張は問題なく認められ、久保田様には約320万円の相続税が戻ることになり、お喜びいただくことができたのです。

「特別の事情」というと極めて限定的に聞こえるかもしれませんが、実は今回の事例のように「路線価評価>時価」となるような土地は少なくありません。

路線価評価だけでなく、「時価」も把握していくことが重要であると、改めて実感できた事例でした。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。