適正な評価額を算定するためには、土地の「標準的でない部分」を漏れなく拾い上げ、評価に織り交ぜなくてはなりません。

その根拠材料となるのが、法務局や行政庁などで取得する資料です。

基本となる25種類の資料を、担当課や確認すべきポイントと共に解説します。

※取得先となる担当課の名称は自治体により異なるため、参考としてご覧ください。

▼役所調査で意識したいポイントを知りたい先生はこちらをご覧ください

【役所調査シート配布】土地評価の役所調査で意識したいポイント3選

役所調査は専門用語が飛び交うため、苦手意識を持つ先生方もいらっしゃると思いますが、土地評価でこの過程を省くことはできません。 なんとなく敷居の高い役所調査をスム…

- 1. 法務局

- 1.1. 登記事項証明書(土地、建物)

- 1.2. 14条地図・地図に準ずる図面

- 1.2.1. 不動産登記法14条地図

- 1.2.2. 公図(地図に準ずる図面)

- 1.3. 地積測量図

- 1.4. 建物図面・各階平面図

- 1.5. 地役権図面

- 2. 行政庁

- 2.1. 固定資産課税台帳・名寄帳

- 2.2. 固定資産税課税明細書(固定資産税納税通知書)

- 2.3. 固定資産税評価証明書

- 2.4. 都市計画図

- 2.5. 開発指導要綱等

- 2.6. 開発登録簿・土地利用計画図

- 2.7. 建築計画概要書・配置図

- 2.8. 道路台帳

- 2.9. ハザードマップ

- 2.10. 遺跡(埋蔵文化財包蔵地)地図

- 3. その他

- 3.1. 住宅地図

- 3.2. ブルーマップ

- 3.3. 路線価図

- 3.4. 評価倍率表

- 3.5. 調整率表

- 4. まとめ

法務局

登記事項証明書(土地、建物)

登記情報提供サービス(オンライン)はこちら

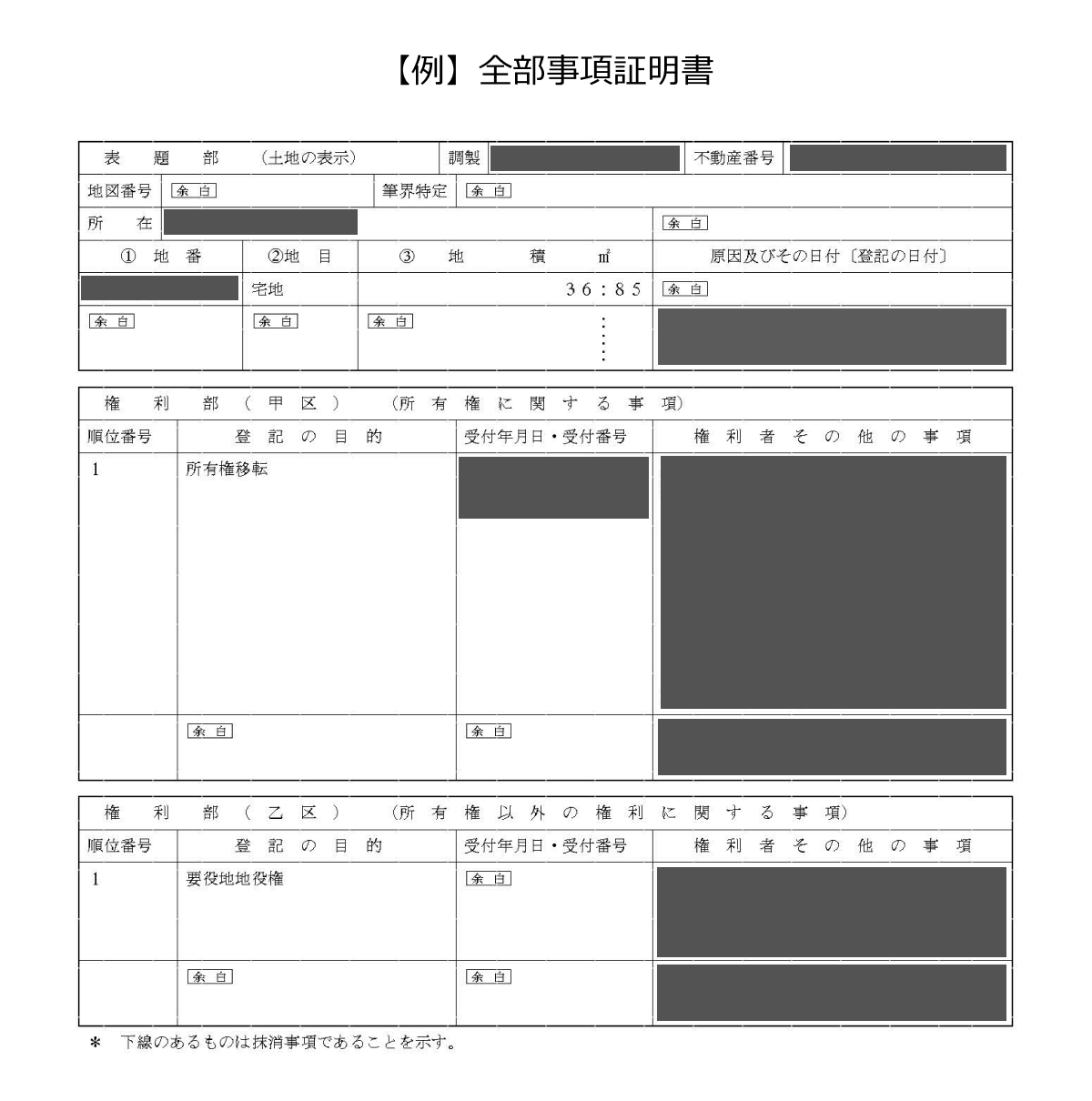

登記事項証明書とは、登記事務がコンピュータ化された法務局で発行される、登記記録に記録された事項を証明した書面をいい、全国どこの不動産のものでも最寄りの法務局で取得することができます。

窓口での請求のほか、オンライン請求や管轄法務局への郵送請求をすることも可能です。

また、登記情報を確認する目的であればインターネットの登記情報提供サービスを利用することもできます。

登記事項証明書は総称であり、表示される範囲により「全部事項証明書」「現在事項証明書」等があります。

全部事項証明書には、抹消された事項を含めて現在までのすべての登記履歴が記載されます。

一方、現在事項証明書には、現在有効な内容だけが記載されます。

財産評価では全部事項証明書を参照するのが一般的です。

登記事項は「表題部」「権利部(甲区)」「権利部(乙区)」からなり、表題部には不動産の物理的現況、権利部(甲区)には所有権に関する事項、権利部(乙区)には所有権以外の権利に関する事項が表示されます。

地目や地積、所有権者だけでなく、権利部(乙区)に表示される権利関係も見落とさないようにしてください。

※登記に関する書類を取得するための手数料はこちら(登記手数料)

14条地図・地図に準ずる図面

法務局備え付けの土地の位置を示す図面は、大きく分けて「14条地図」と「地図に準ずる図面(公図)」の2種類があります。

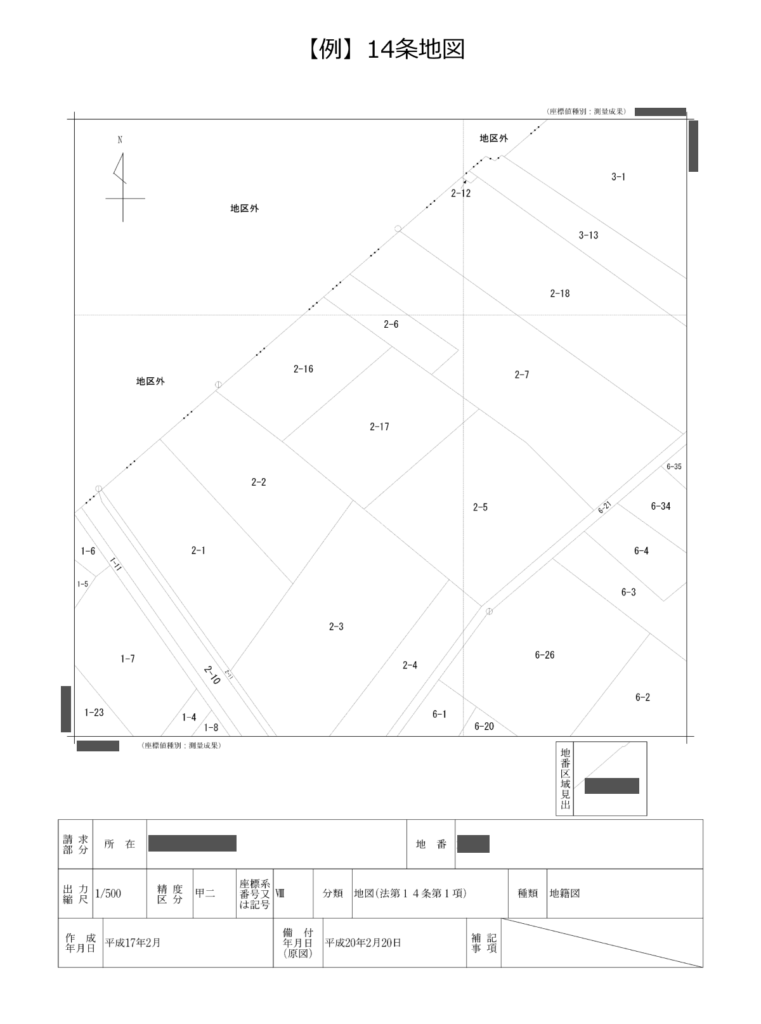

不動産登記法14条地図

14条地図とは、不動産登記法14条によって法務局に備え付けることとされている地図です。

不動産登記法上、地図とは基準点に基づく測量により作成されたものをいい、一定の精度が求められます。

14条地図があれば、境界標が失われて土地の境界が分からなくなっても、当該地図に基づく復元測量を行った上で境界を特定することができます。

取得した図面が何に由来するかは「種類」欄に記載され、地籍図、土地区画整理所在図、土地改良所在図等があります。

また、「精度区分」欄には誤差の限度が甲1、甲2、甲3、乙1、乙2、乙3の6区分に分類され表示されます。

全国の法務局に備え付けられている図面のうち14条地図は全体の半数程度であるといわれ、現在も自治体による地籍調査が進められています。

地籍調査等による測量結果に基づき、登記情報の地積や地目は適宜更正され、公図に代わり14条地図が添付されることとなります。

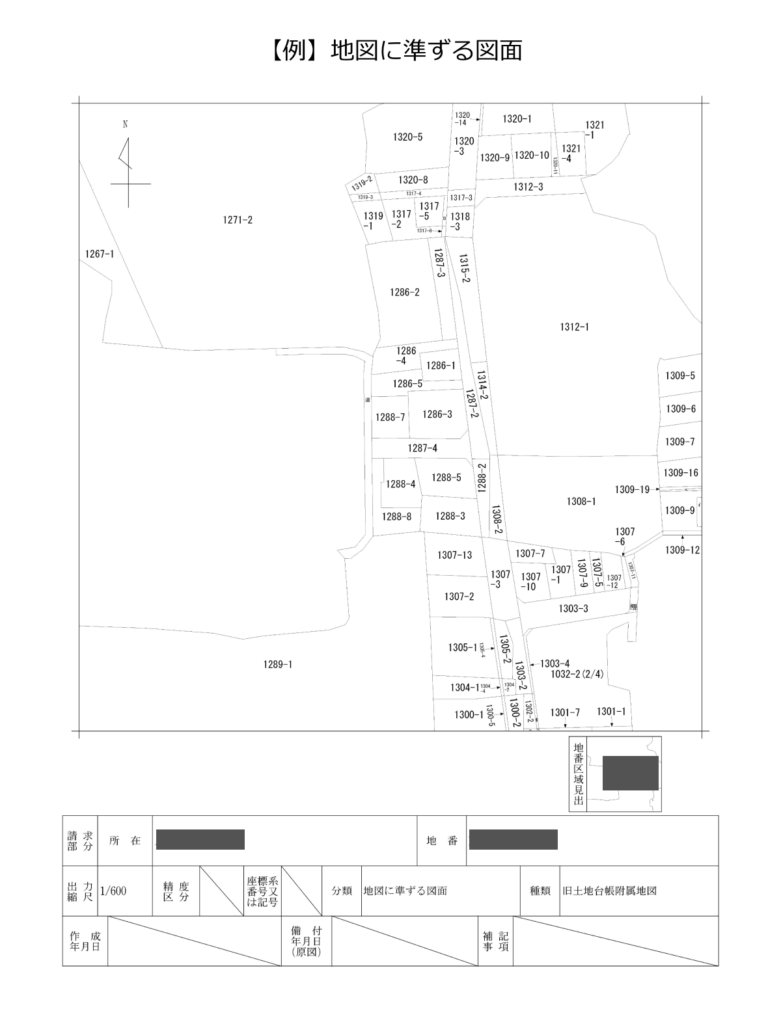

公図(地図に準ずる図面)

法務局備え付けの土地の位置を示す図面のうち「地図に準ずる図面」を公図と呼びますが、広義には14条地図を含めた両者を総合して公図と呼ぶこともあります。

ここでは、「地図に準ずる図面」としての公図を説明します。

公図の多くは明治時代の地租改正時に作成された旧土地台帳附属地図に由来しています。

当時の測量技術の未熟さや年月の経過等から、面積や形状が現況と一致しないことが多く、正確性に欠けます。

しかし、先述の通り精度の高い地図の整備状況は十分とはいえないため、不動産登記法14条は、地図が備え付けられるまでの間これに代えて地図に準ずる図面を備え付けることができるとしています。

公図は精度が低いことがあるとはいえ、隣地との位置関係や土地の形状をある程度知ることができる、土地評価には欠かせない資料です。公図の性質をふまえた上での利用が求められます。

公図は固定資産税等の課税業務を行うために役所でも保管していることがあり、資産税課等の窓口で取得できる場合もあります。

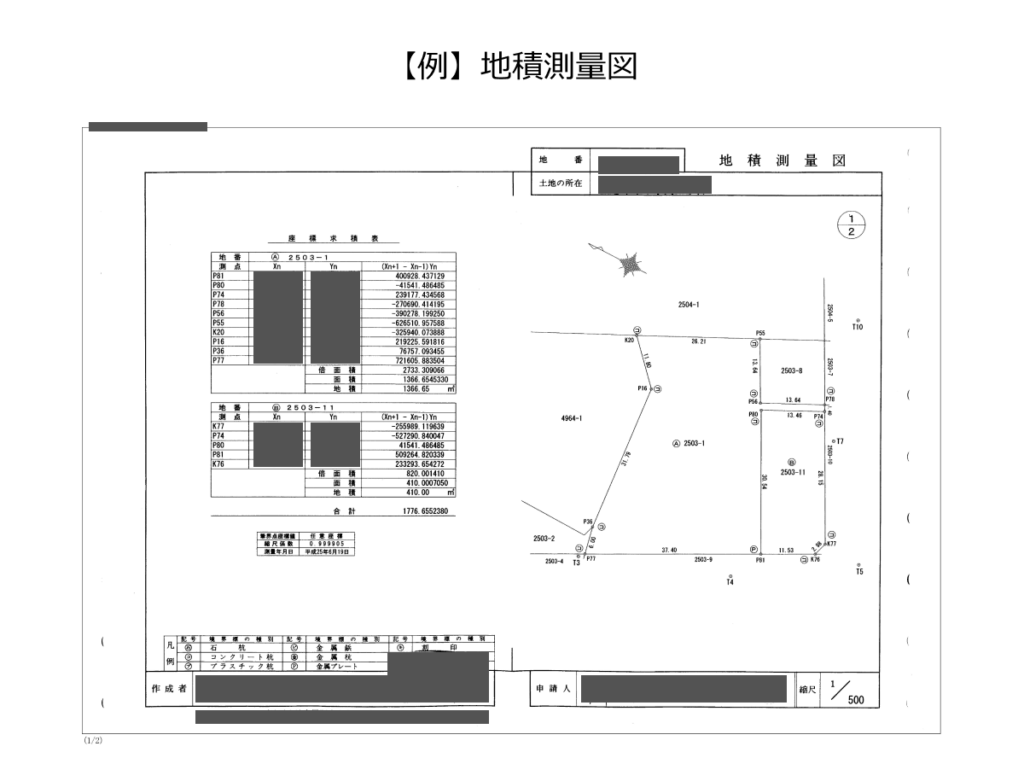

地積測量図

地積測量図は登記情報に付随して法務局に備え付けられている図面で、測量の結果を表したものです。

新しく土地を登記するときや、分筆など地積に変更を生じる登記をするときに作成され、申請書とともに法務局へ提出することとなっています。

ただし、登記申請に地積測量図が必要となったのは昭和35年以降ですので、すべての土地に地積測量図が備えられているとは限りません。

また、その精度も年代によってばらつきがあります。

地積測量図には、土地の形状や方位、地積、求積方法、境界点間の距離等が記載されています。

比較的新しいものには境界標の位置が表示されていますので、現地調査に先立って確認しておくとよいでしょう。

なお現在では、分筆登記の際、分筆する土地だけでなく残地も求積することが義務付けられていますが、かつては分筆する土地部分だけの求積が許されており、その場合、残地の地積は登記地積から分筆した土地の地積を控除して計算(残地計算)されていました。

したがって、平成17年以前の地積測量図では、分筆後の残地の形状や地積が正確とは限りません。

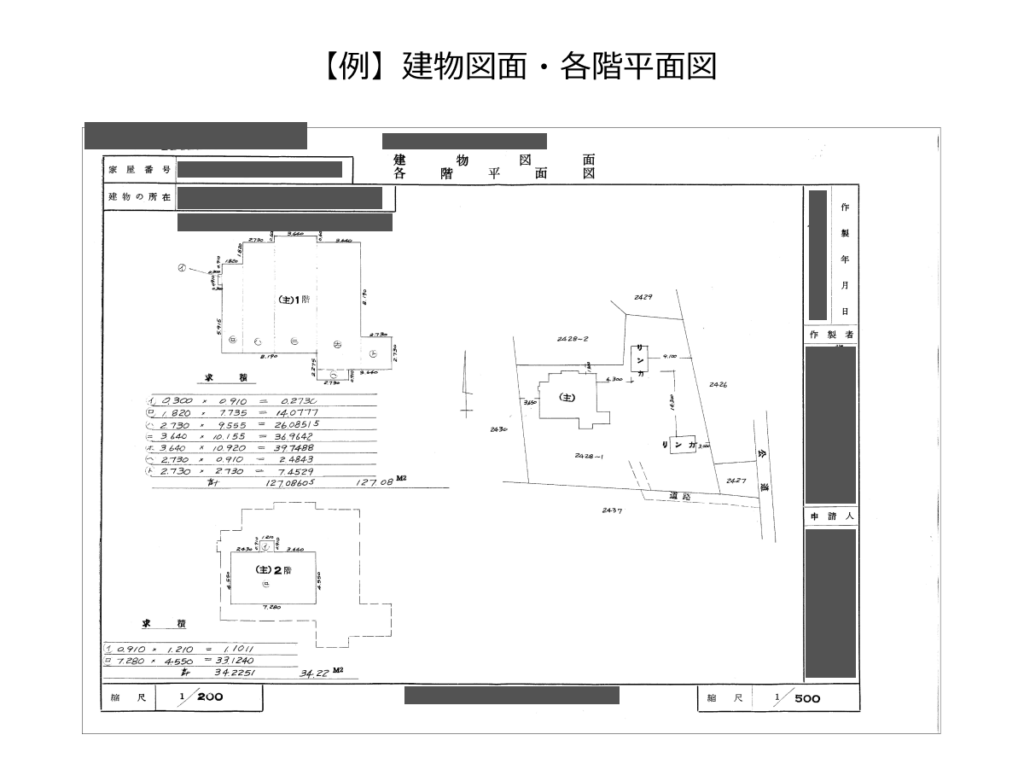

建物図面・各階平面図

建物図面は建物の形状や敷地内の位置関係を表した図面であり、各階平面図は建物各階の形状や外形寸法、床面積等を表した図面です。

多くは1枚の用紙に建物図面と各階平面図が一緒に記載されています。

建物の新築・増改築を行った際の登記申請に添付することが義務付けられていますが、地積測量図同様、必ず備えられているとは限りません。

建物図面には、建物の位置を明らかにするため、敷地の筆界線から建物までの距離を2か所以上記載しなければなりません。

しかし、あくまで建物に関する図面ですので、土地の境界線についてはあまり正確ではないことがあります。

特に、14条地図や地積測量図がない場合は精度の低い公図に基づいている可能性があるため、参考程度にとどめるとよいでしょう。

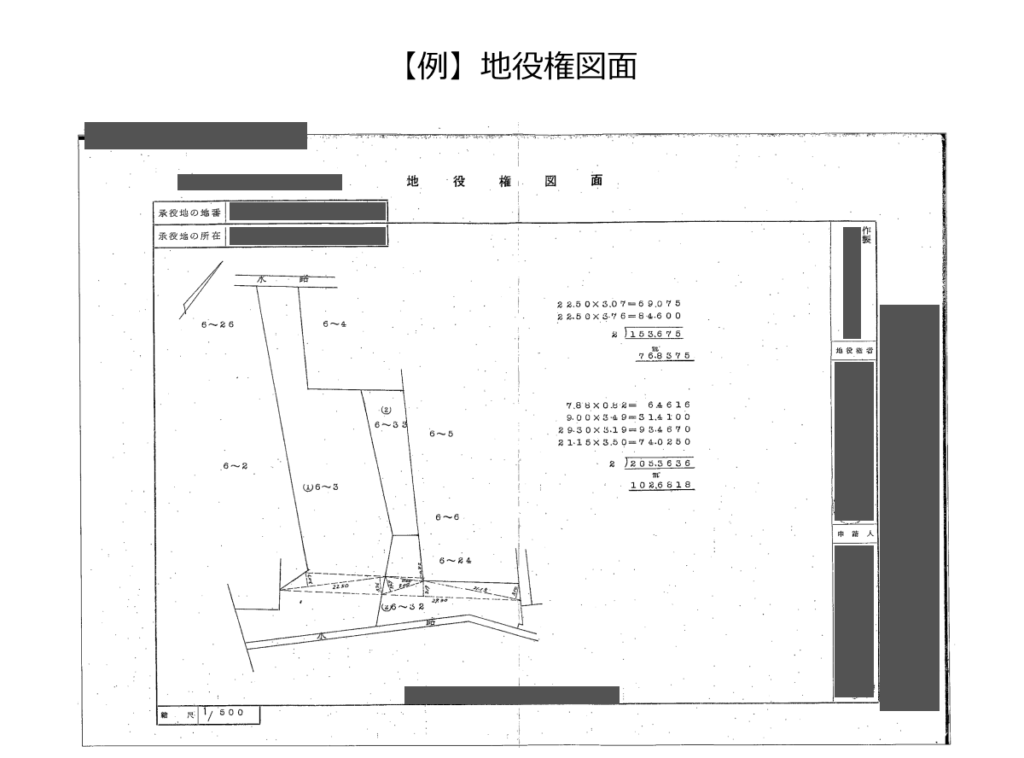

地役権図面

地役権図面は地役権の及ぶ範囲を示した図面です。

地役権とは、一定の目的に従って他人の土地を自己の土地の便益のために利用する権利をいい、通行地役権や擁壁地役権等があります。

地役権は登記情報の乙区に記載されます。

地役権の設定により利益を得る側の土地を要役地、利用される側の土地を承役地といい、地役権図面は承役地について作成されます。地役権の及ぶ範囲が1筆の土地全体である場合は、その範囲を示す必要はないので、地役権図面は作られません。

図面が作られるのは、筆の一部に地役権が設定される場合だけです。

地役権設定の有無は土地評価に大きな影響を与えるため、見落とさないよう注意してください。

行政庁

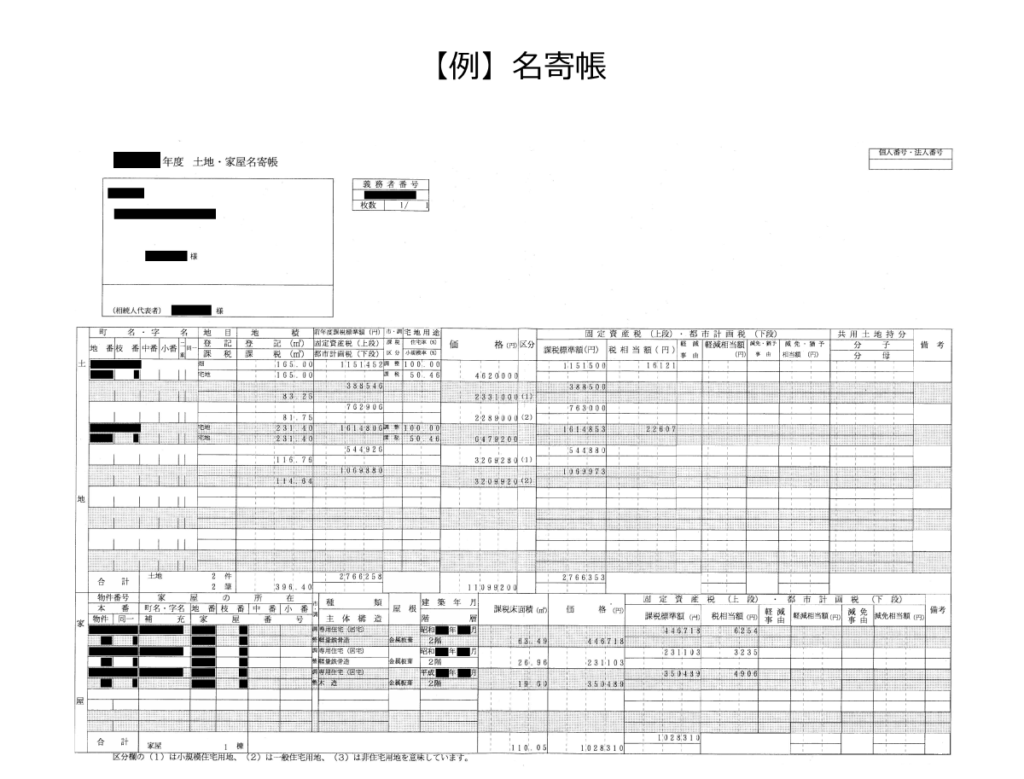

固定資産課税台帳・名寄帳

担当課の例:資産税課、固定資産税課、税務課、課税課、納税課、都税事務所

固定資産課税台帳は固定資産税の課税のために市町村等が整備している台帳であり、土地課税台帳、土地補充課税台帳、家屋課税台帳、家屋補充課税台帳、償却資産課税台帳の5つを総称するものです。

不動産の所在地番のほか、固定資産税・都市計画税の課税標準額や課税額が記載されています。

また、固定資産課税台帳の内容を納税義務者ごとにまとめたものを名寄帳といいます。

各市町村内の不動産であれば、非課税不動産(公衆用道路となっている私道や課税標準額が規定の額に満たない不動産等)も含め、1月1日時点で所有しているすべての不動産が記載されます。

ただし、共有名義のものは別の名寄帳となっている可能性があるため注意が必要です。

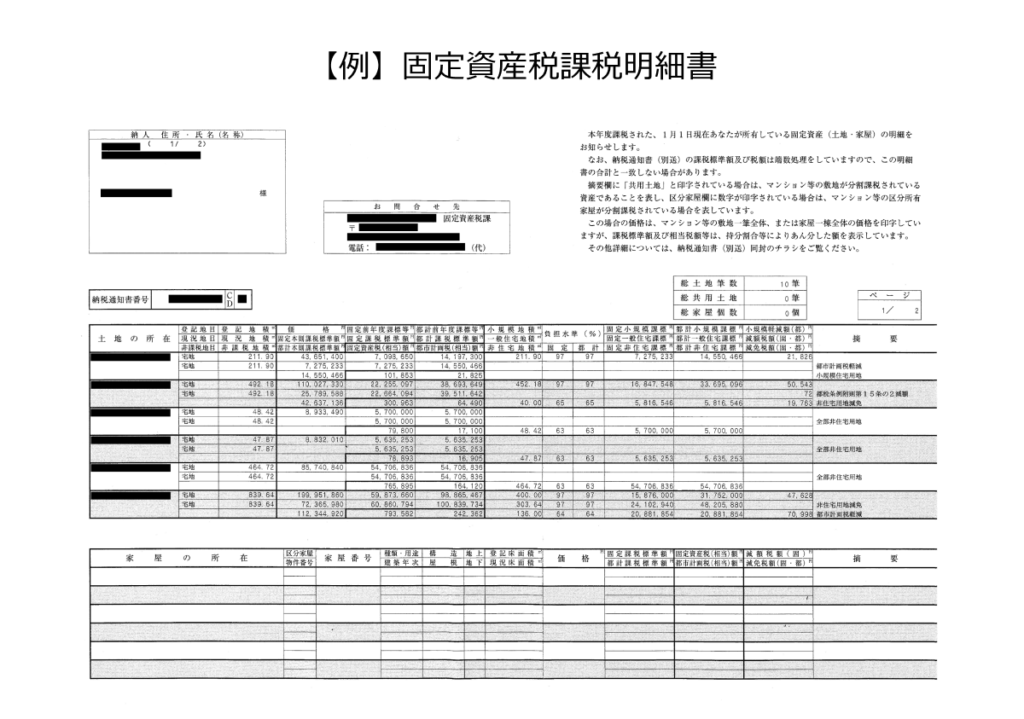

固定資産税課税明細書(固定資産税納税通知書)

担当課の例:資産税課、固定資産税課、税務課、課税課、納税課、都税事務所

固定資産税課税明細書は、その年の1月1日時点で所有している不動産で、固定資産税・都市計画税の課税対象となっているものの状況が記載された書面です。

毎年4~6月頃に市町村役場等から納税義務者に送付されます。

固定資産税は1月1日時点の所有者に賦課されるため、年の途中で所有者が変わっても納税義務者は変更されません。

相続税の財産評価では相続人等から入手することが一般的です。

なお、固定資産税課税明細書に記載される課税地目や課税地積は、徴税のために市町村が調査した結果が反映されているため、登記情報のものとは必ずしも一致しません。

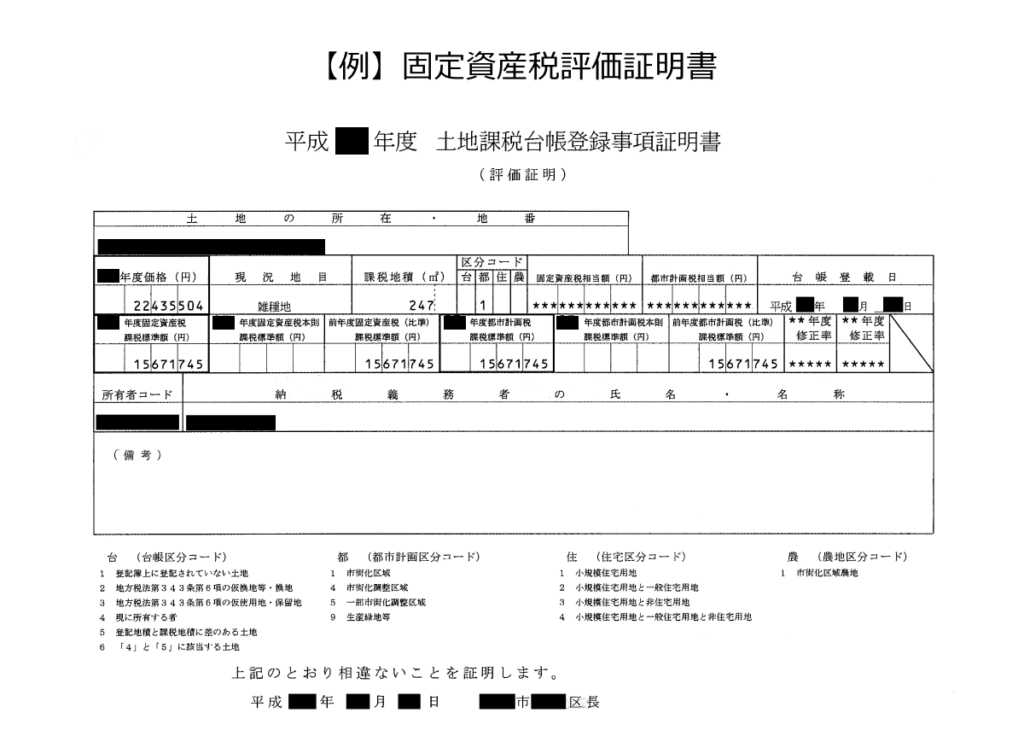

固定資産税評価証明書

担当課の例:資産税課、固定資産税課、税務課、課税課、納税課、都税事務所

固定資産税評価証明書は固定資産課税台帳に登録された評価額を証明する書面です。

固定資産税評価額は固定資産評価基準に基づき評価され、3年ごとに改定が行われます。

財産評価では、家屋(建物)については原則として固定資産税評価額がそのまま相続税評価額となり、倍率地域にある土地は固定資産税評価額を基に評価額を計算します。

また、登記に必要となる登録免許税も、固定資産税評価額に所定の税率を乗じて算定されます。

各課税時期の属する年度の評価額を使用することに注意が必要です。

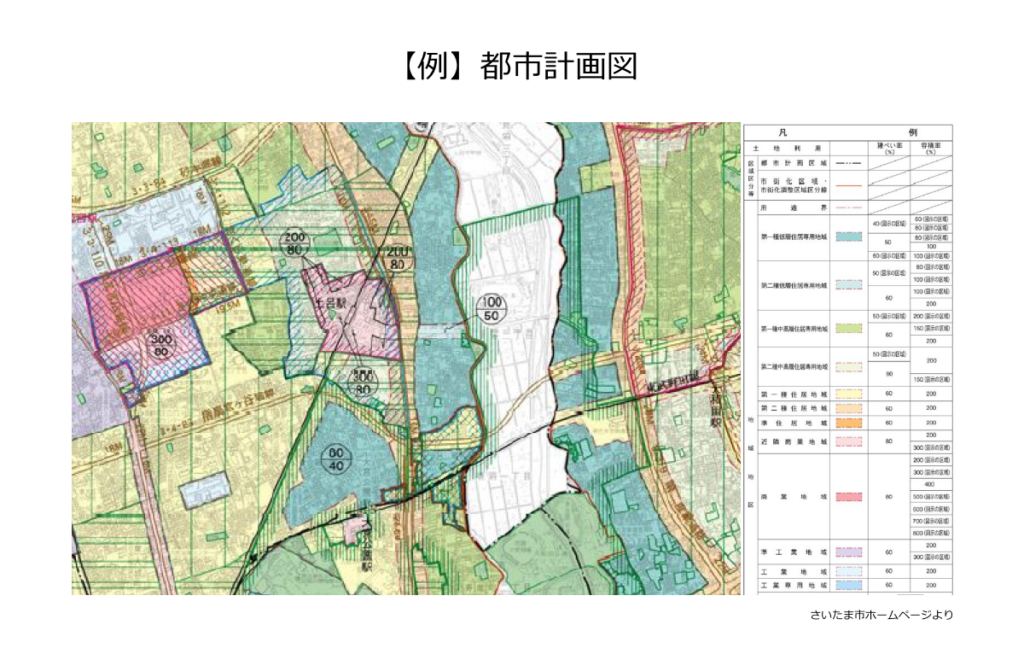

都市計画図

担当課の例:都市計画課、まちづくり政策課、建築調整課、建築課、計画課、都市政策課

都市計画図は各行政区域内の都市計画の内容を表した図面です。

市街化区域・市街化調整区域の範囲、用途地域、容積率等、土地評価を行う上で重要な要素が多数

含まれます。

都市計画図は都市計画課等の窓口のほか、インターネットで閲覧サービスを提供している自治体もあります。

最終的には窓口でのヒアリングをお勧めしますが、役所に行く前の準備として概要を把握するのに役立ちます。

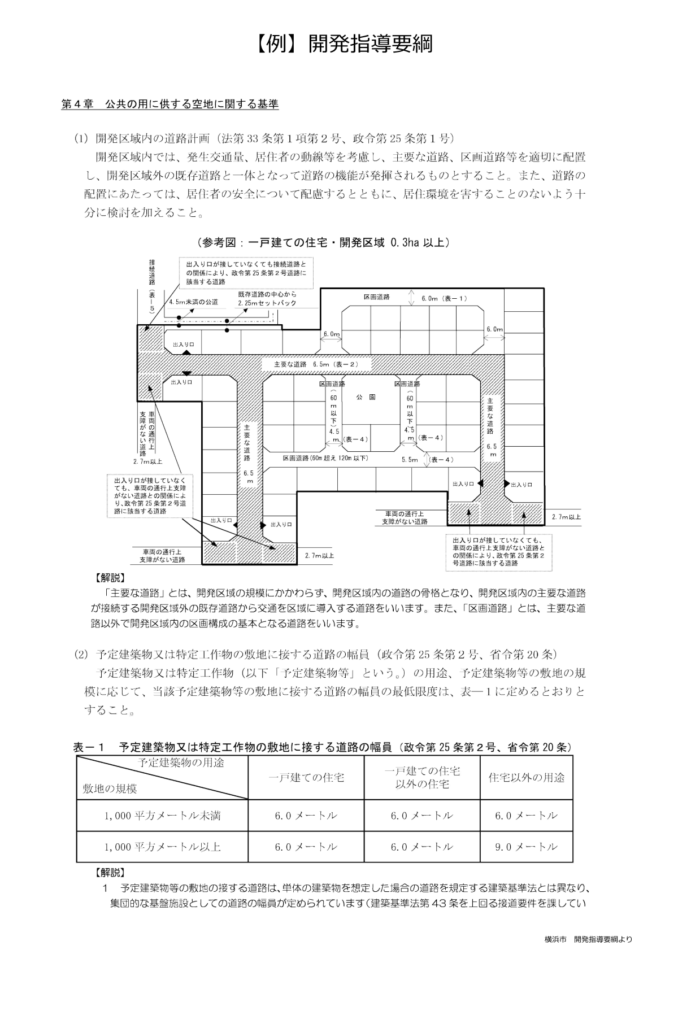

開発指導要綱等

担当課の例:開発指導課、開発審査課、都市計画課、建築調整課、開発調整課、市街地整備課、都市整備課、住宅課、宅地審査課

開発指導要綱は宅地開発や建物建築等に対して適用される行政指導の内容をまとめたもので、地方公共団体ごとに定められています。

開発許可を必要とする面積基準や開発行為に関する技術基準、道路や広場といった公共施設用地の設置基準等が規定されており、開発課、開発指導課、都市計画課等の窓口やインターネットで入手できます。

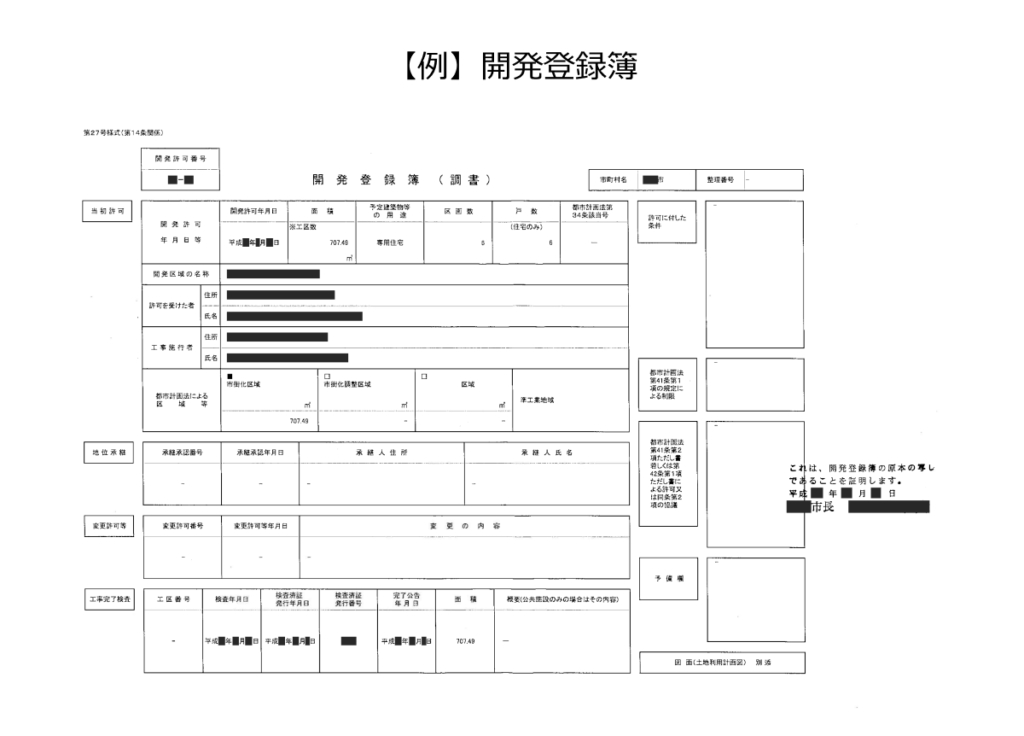

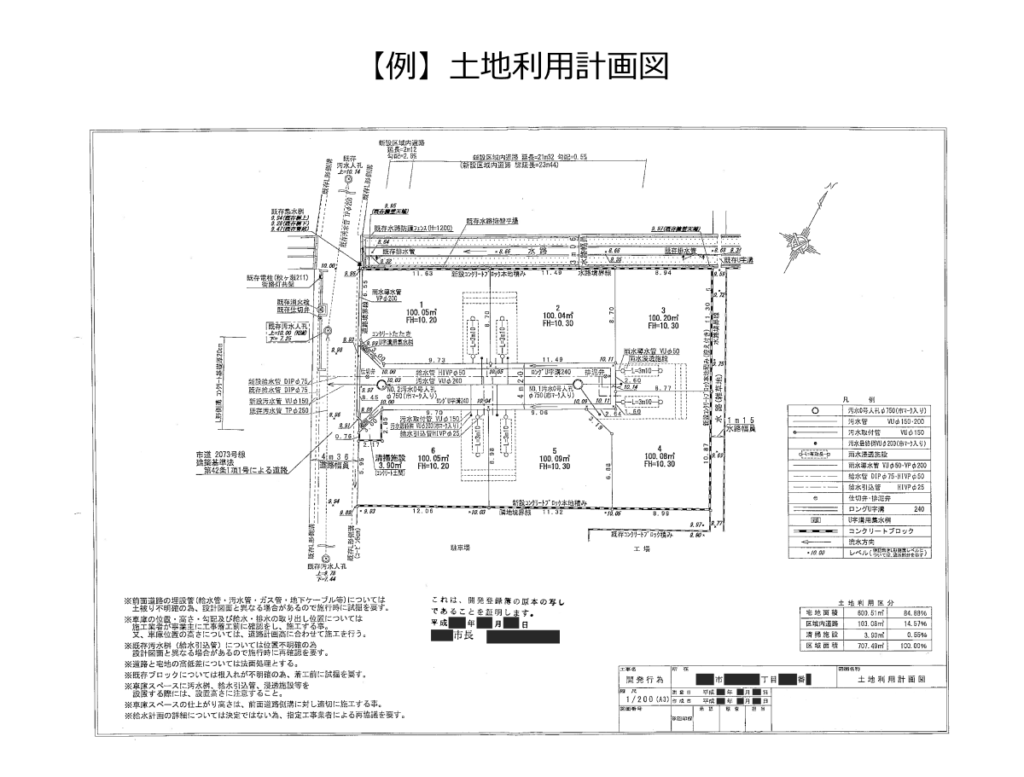

開発登録簿・土地利用計画図

担当課の例:開発指導課、開発審査課、都市計画課、建築調整課、開発調整課、市街地整備課、都市整備課、住宅課、宅地審査課

開発登録簿は開発許可を受けた土地について許可の概要を示した調書で、土地利用計画図が附属します。

マンション敷地など、評価対象地が開発許可を受けた土地である場合は、形状や道路付けを把握する上で土地利用計画図が役に立ちます。

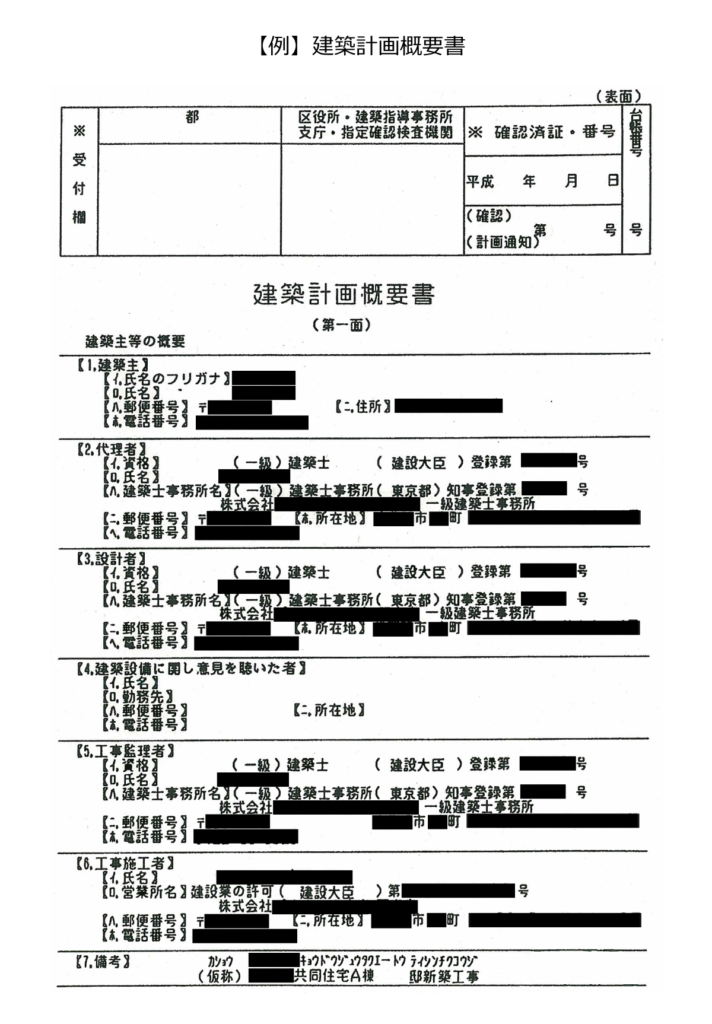

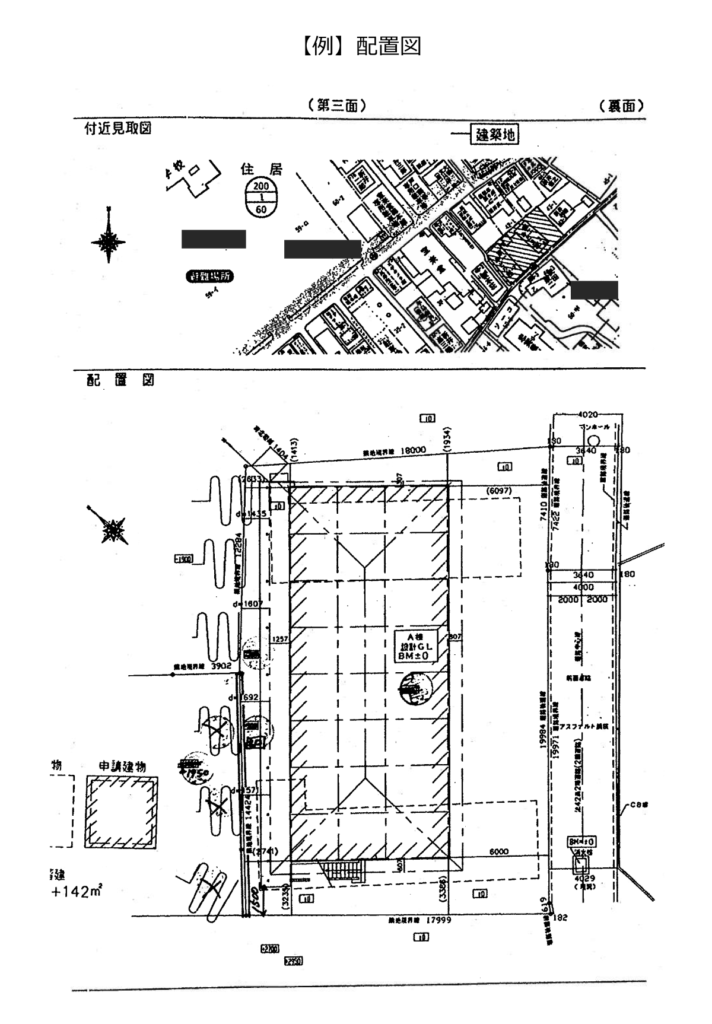

建築計画概要書・配置図

担当課の例:建築指導課、建築課、建築審査課、建築調整課、建築指導事務所、建築開発審査課、建築安全課、審査指導課

建築計画概要書は建築確認申請の際に提出する書類で、敷地面積や建物の床面積・構造・階数といった建築計画の概略、完了検査の履歴等が記載されます。

また、附属している建築物の配置図からセットバックのラインを確認したり、地積測量図の代わりとして図面上の距離計測に活用したりすることができる場合があります。

建築計画概要書を取得する際は建築確認の年月日や番号をあらかじめ調べておくと物件の特定がスムーズです。

なお、役所によっては閲覧のみで写しが取得できないこともあります。

また保存期間を過ぎたものは閲覧・取得できない可能性がありますので、事前に保存期間等を問い合わせておくと効率よく調査できます(役所により保存期間は異なります)。

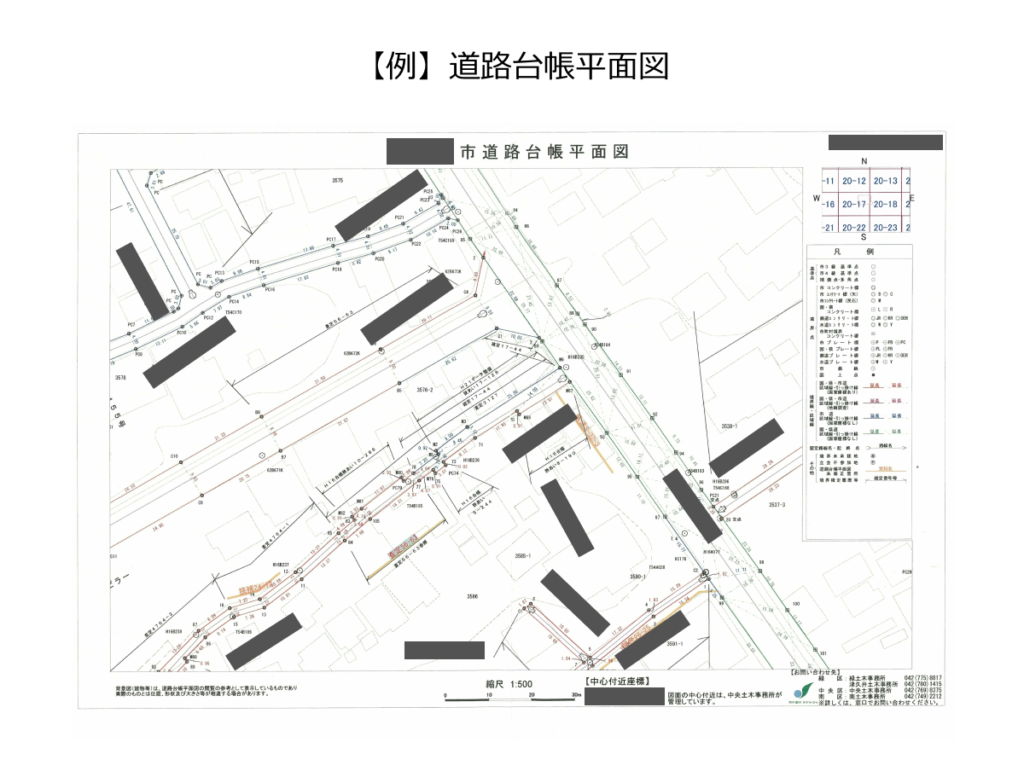

道路台帳

担当課の例:道路課、道路管理課、管理課、土木管理課、道路維持課

道路台帳は道路管理者が作成する道路の基礎的事項を示した台帳で、道路台帳調書および道路台帳平面図、道路境界確定図等の図面からなります。

国道であれば国道事務所、市道であれば市役所の道路課というように、国道・県道・市区町村道等の種別ごとに各々を管轄する道路管理者から取得します。

なお、道路台帳が整備されているのは公道(道路法上の道路)であり、私道は原則として把握されていません。

図面からは道路区域の境界線や車道・歩道の幅員、側溝の寸法等を読み取ることができます。

なお、道路台帳に記載される幅員は必ずしも評価対象地の現況幅員とは一致しません(管理者によっては現況幅員を把握していることもあります)。

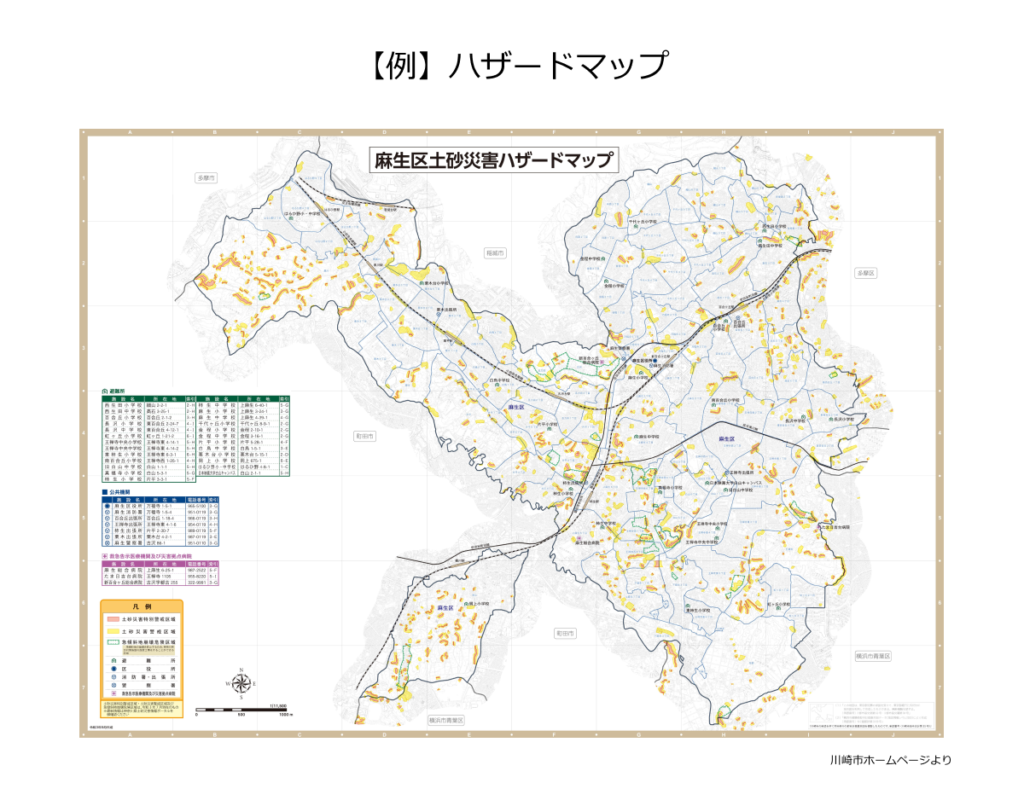

ハザードマップ

担当課の例:防災課、防災安全課、危機管理課

自然災害による被災想定区域や避難場所、避難経路の位置等を表した地図で、主に国土交通省や地方自治体によって作成されています。

その地域の地形や地盤の特徴を知ることができるほか、開発行為や建築物の構造に規制のかかる土砂災害警戒区域等の情報を読み取ることができます。

財産評価では、がけ地を有する宅地や土砂災害特別警戒区域内にある宅地の評価において、対象地に占めるがけ地や土砂災害特別警戒区域(いわゆるレッドゾーン)の面積を算定する際に利用します。

※ハザードマップポータルサイト(国土交通省)はこちら

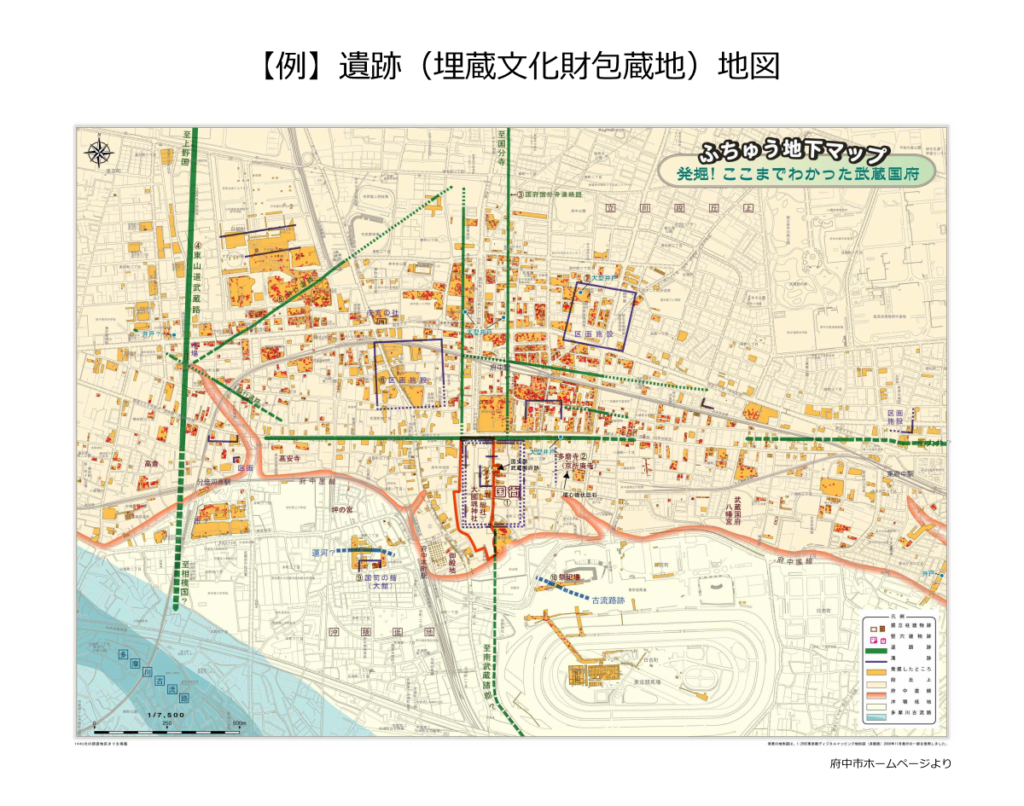

遺跡(埋蔵文化財包蔵地)地図

担当課の例:教育委員会、文化財課、文化課、生涯学習課、社会教育課

石器・土器等の遺物や貝塚・古墳等の遺跡が土中に埋まっている土地の分布状況等を示した図面で、評価対象地が埋蔵文化財包蔵地に該当している場合に活用されます。

その他

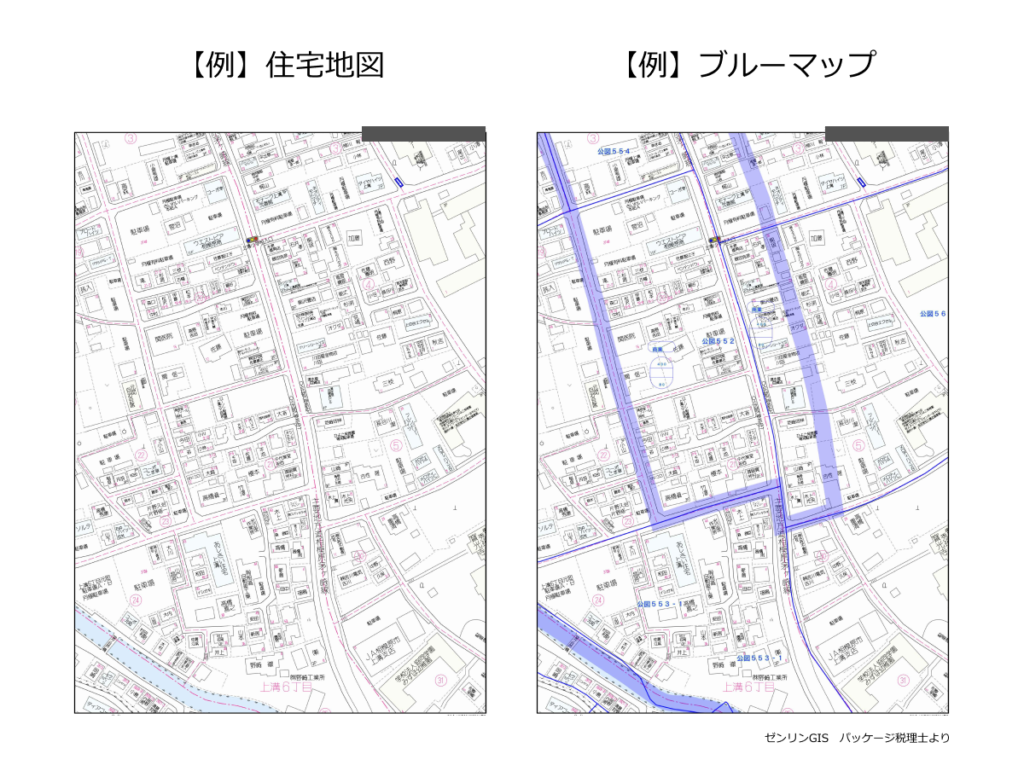

住宅地図

住宅地図は住居表示番号および居住者を家屋ごとに表した地図です。

現地調査の事前資料として、評価対象地だけでなく周辺の状況を把握するのに役立ちます。

また、役所調査で各種の資料を申請する際に評価対象地の所在地を指定するためにも使用します。

ゼンリン住宅地図はインターネットの有料サービスやコンビニ出力に対応しています。

また、図書館(国会図書館であれば全国の地図を閲覧可能)で閲覧することもできます。

※ゼンリンの地図情報提供サービス(オンライン)はこちら

ブルーマップ

ブルーマップは住宅地図に公図や都市計画情報を重ね合わせて地番を調べられるようにした地図で、青字で公図界や地番等が記載されていることからブルーマップと呼ばれます。

冊子版のほかオンラインでもサービスが提供されており、法務局にも管轄地域のブルーマップが備え付けられています。

住宅地図同様に図書館で閲覧することもできます。

地番の照会はもちろん、用途地域や容積率、建ぺい率等も合わせて確認することができる、不動産調査には欠かせない地図です。

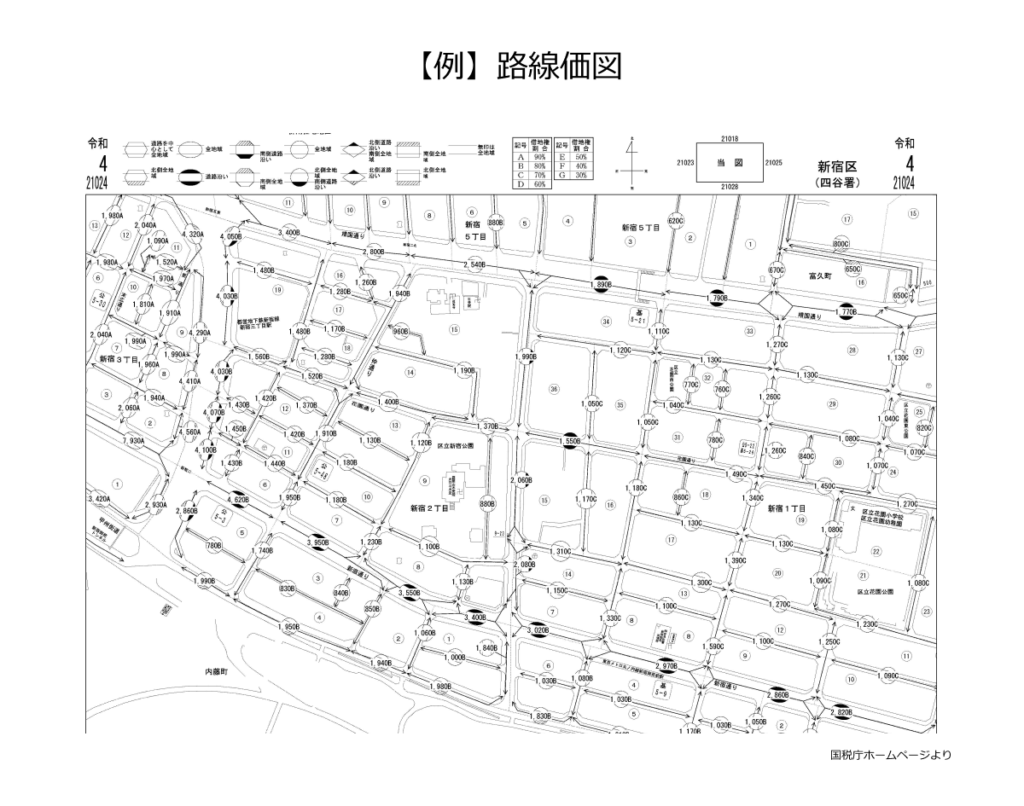

路線価図

国税庁の路線価図・倍率表はこちら

路線価図は相続税・贈与税の財産評価において市街地に所在する土地を評価するときに用いる路線価を示した図面で、毎年7月初旬に国税庁ホームページで公表されます。

路線価は路線(道路)に面する標準的な宅地の1㎡当たりの価額を示し、千円単位で表示されます。

路線価図には路線価のほか、地区区分および借地権割合が記載されます。

財産評価は相続・贈与のあった年の路線価を用いて行うため、例えば1月に相続が開始した場合の財産評価は、その年の路線価が発表されるのを待つ必要があります。

とはいえ、発表を待っていては遺産分割協議等に支障をきたしますので、前年の路線価を用いて評価額を概算することもあります。

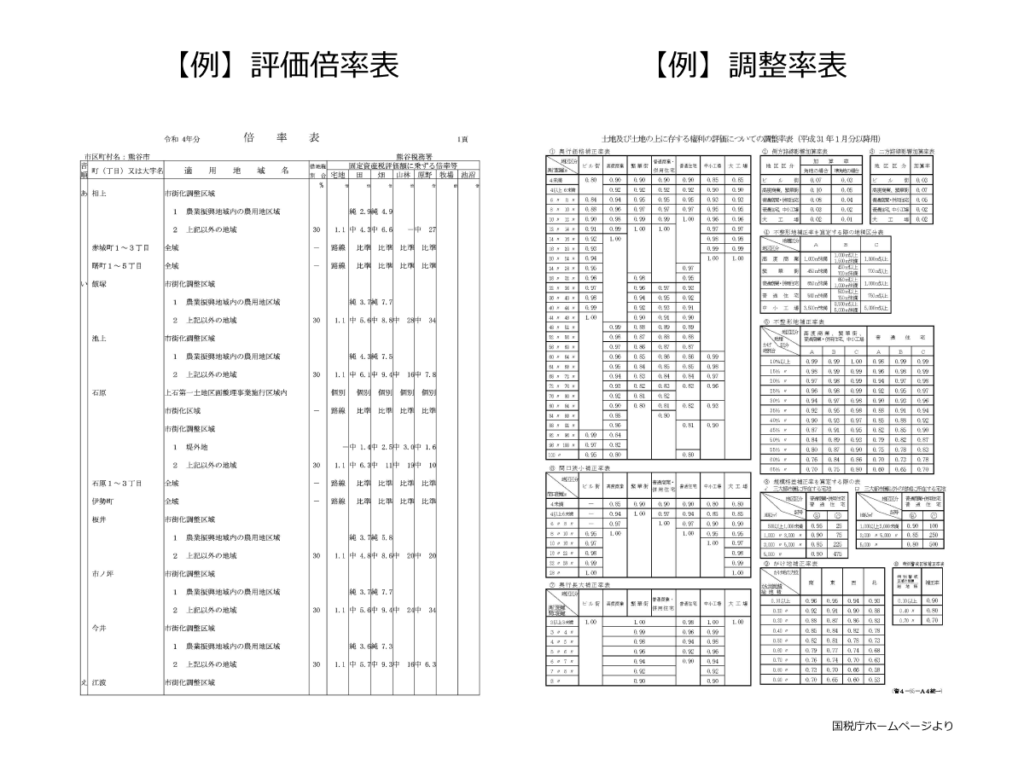

評価倍率表

路線価が定められていない地域の土地は、固定資産税評価額に国税庁が定める評価倍率を乗じて評価を行います。

評価倍率表は路線価図とともに国税庁ホームページに掲示されます。

評価倍率は土地の所在する場所や用途等に応じて定められ、農地・山林・原野はその分類(農地であれば純農地・中間農地・市街地周辺農地・市街地農地)に応じた倍率が記載されます。

また借地権割合も評価倍率表に表示されます。

調整率表

画地補正率とは、路線価を基として土地評価額を求める場合に、その土地の奥行や間口、形状、道路付け、利用上の法的制限等に応じた補正を行うために定められた率です。

画地補正率は地区区分ごとに定められ、調整率表で確認できます。

通達の改正に伴い、平成30年分以降は一部が改定されています。

補正率は相続開始時点のものを用いることに注意してください。

まとめ

相続税の土地評価で必要となる基本的な資料をご紹介しました。

取得元である担当課の例を記載しておりますが、オンラインで入手できる資料も増えています。

例えば、道路台帳平面図は役所に足を運ばなければ取得が難しい資料でしたが、最近はインターネットに公開している自治体が増えてきました。

評価に関係のありそうな資料は前もって入手し、必要な調査事項をまとめておくことで、効率的な現地・役所調査につながりますので、ネット検索も行ってみてください。

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。