相続税における私道の評価額は、判断次第でゼロとなる可能性があるため、適正な調査と正確な判断が必要です。

適正な調査を行うには、資料の確認を中心とする役所調査と、実際の利用状況を把握する現地調査の両面から総合的に判断する必要があるため、私道は調査において時間のかかる減額要素の1つといえます。

私道の調査を効率的に行うためのポイントや注意点をご紹介します。

この記事でわかること

- 私道を判定するために現地で行うべき調査のポイント

- 私道を判定するために役所で確認すべき資料

- 特定路線価を設定する際の注意点

「私道の用に供されている宅地」の評価の概要

私人が所有し維持管理している道路を一般に私道といいます。

財産評価上、私道には、「不特定多数の者の通行の用に供するもの」と、「専ら特定の者の通行の用に

供するもの」があり、それぞれ下記の取扱いとなります。

| 不特定多数の者の通行の用に供するもの | 評価しない |

| 専ら特定の者の通行の用に供するもの | 自用地評価額の30%に相当する価額によって評価する |

財産評価基本通達24「私道の用に供されている宅地の評価」

私道の用に供されている宅地の価額は、11「評価の方式」から21-2「倍率方式による評価」までの定めにより計算した価額の100分の30に相当する価額によって評価する。

この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない。

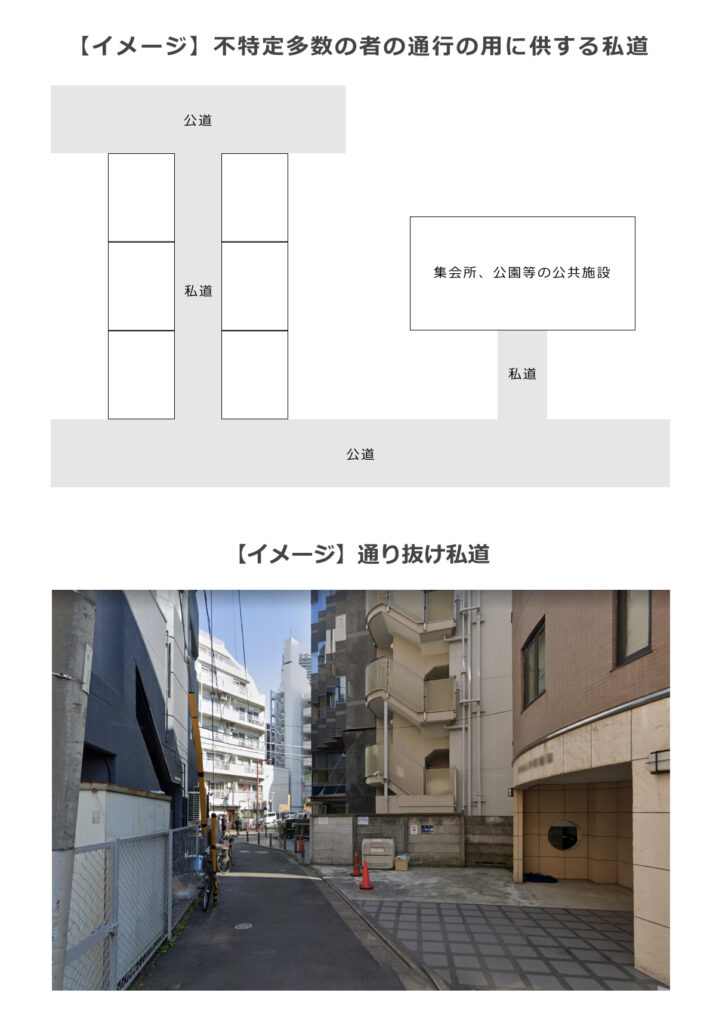

不特定多数の者の通行の用に供する私道

公道から公道へ通り抜けできるなど、不特定多数の者が通行に利用している私道は評価しません。

これは、私道に対し所有権を有していたとしても、その公共性から第三者 の通行を容認しなければならず、私道上への建築や私道の変更・廃止が制限されるためです。

通り抜けできない私道であっても、私道の先に地域の集会所や公園、商店街等があり、その私道を通行して不特定多数の者が出入りしている場合は評価の対象から除かれます。

私道の一部に公共バスの停留所等が設けられている場合も同様です。

不特定多数の者の通行の用に供されているかどうかの判定に道路幅員や道路種別の明確な基準はなく、実際の利用状況によって判断します。

また、路線価が設定されている場合は、原則として不特定多数の者が通行する道路と判断できます。

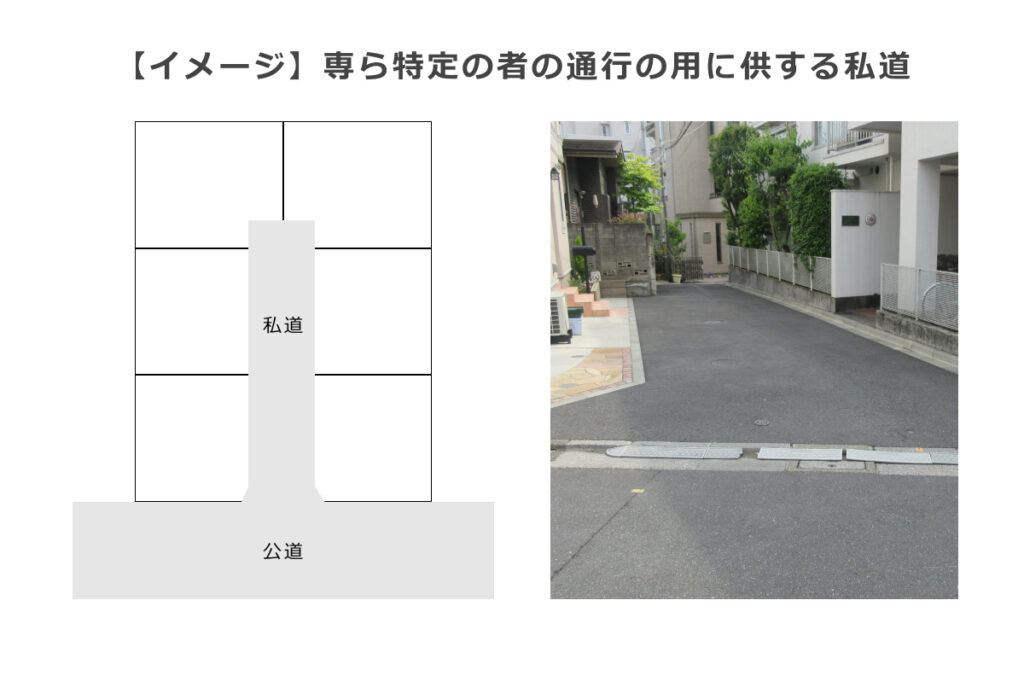

専ら特定の者の通行の用に供する私道

私道の先が行き止まりになっており、その私道に接面する宅地の所有者のみが通行に利用しているなど、専ら特定の者の通行の用に供されている私道は自用地価額の30%相当額で評価します。

先述のゼロ評価の私道に対し、こちらは処分価値や利用価値が全くないとはいえないためです。

行き止まり私道は下図のような宅地分譲地でよくみられ、その所有形態に応じて下記のように評価されます。

接面する宅地の所有者が共有している

私道全体の評価額に共有持分 を乗じて評価

区画数で分筆し、接面する宅地の所有者がそれぞれ所有権を持っている

私道全体の評価額を評価対象地(私道)の地積で按分計算して評価

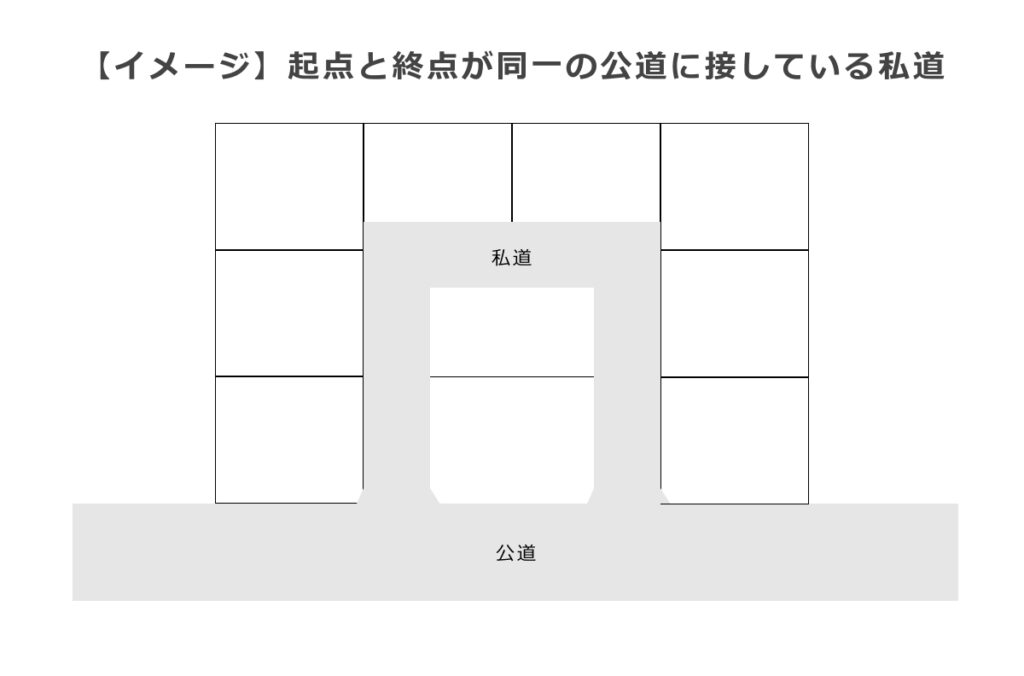

下図のように起点と終点が同一の公道に接している私道は、通り抜けられるとはいえ、実際に利用するのは接面する宅地の所有者だけと考えられます。

したがってゼロ評価ではなく、30%相当額での評価と判断されることが一般的です。

私道が貸宅地内にあって貸宅地と一体で利用されている場合は、原則として30%評価ののちに借地権等の価額を控除して評価します。

同様に、貸家や賃貸アパートの敷地と一体で利用されている場合は30%評価ののちに貸家建付地補正を入れて評価します。

現地調査のポイント

宅地造成の必要性

私道の評価は原則として宅地化を前提としたものであるため、私道を宅地化するための整地等が必要とされる場合は、それらにかかる造成費を評価額から控除できます。

現地調査では、宅地造成の必要性という観点から、舗装の状況(砂利敷き等)や地面の凹凸・傾斜等の有無を確認しましょう。

私道の範囲

間口や奥行距離から私道の地積を測定します。

境界が明瞭でないものは、相続人や道路利用者への聞き取りを合わせて行い、塀などの周辺物を参考に数パターン測定しておきます。

簡易測量で役立つ道具や測量のコツについては、こちらをご覧ください。

土地評価の現地調査を1回で終わらせるための5つのポイント

効率的な土地評価には、効率的な現地調査が欠かせません。 この記事では、現地調査を一度で終わらせるためのポイントや、短時間で終わらせるための具体的なテクニックをま…

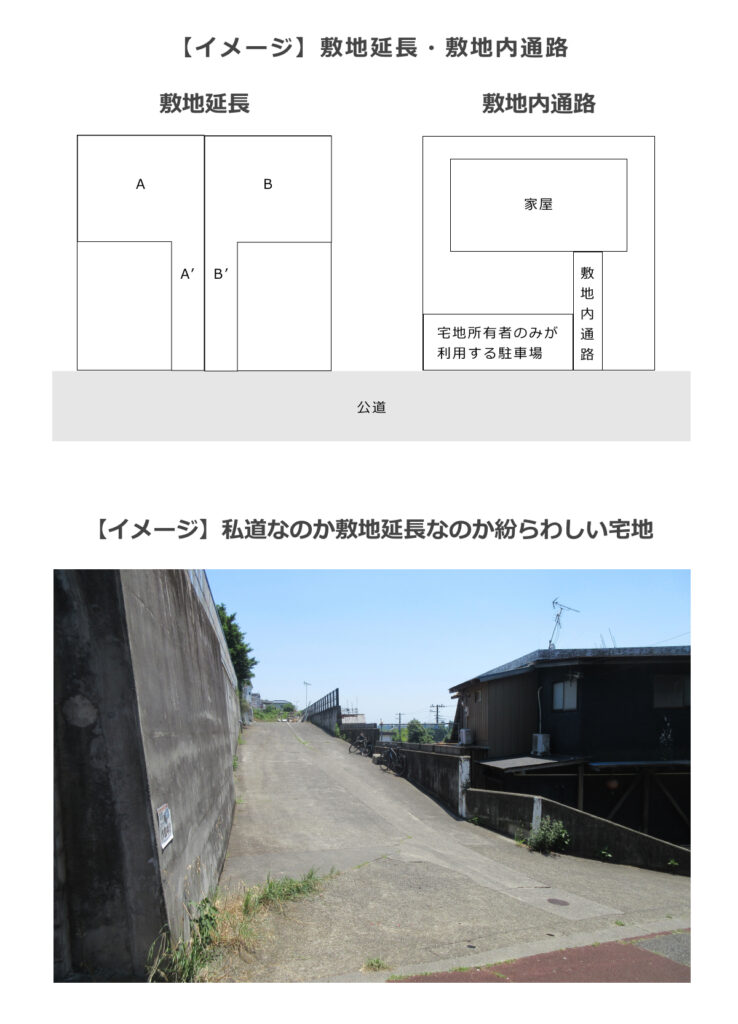

私道に該当するかどうか(敷地延長・敷地内通路)

自己の通行の用にのみ使用している通路は財産評価上の私道にはあたらず、宅地の一部として評価します。

旗竿地における敷地延長部分(間口の狭い路地状の土地の奥に有効宅地がある場合の路地状部分)は通路の形状をしていますが宅地の一部であり、私道としての評価は行いません。

例えば上図 において、土地Aの所有者が専用利用している路地状敷地A'は、Aと一体の宅地として評価します。

中には、各々の路地状敷地を宅地所有者が互いに協定を結んで使用しているケース(協定通路)もあり、これも敷地延長に該当します。

路地状敷地の多くは、公道・私道と同様にアスファルトやコンクリート舗装がされており、現実にはB'との間に区切り線があるわけではないので、私道と見分けがつきにくいことがあります。

同様に私道と紛らわしいものに敷地内通路があります。

これも宅地所有者の専用利用である場合は私道としての評価は行いません。

いずれも外観上は私道とほとんど区別がつきません。

道路利用者が誰なのか、通行権等の取り決めが交わされているか等について相続人に聞き取りを行うほか、外観上道路としての形状が認められるか、利用者や通行時間に制限が設けられていないか、所有者の私有物が置かれていないか等を現地にて確認します。

私道と敷地延長を現地調査で確認する方法

- 通行権等の取り決めが交わされているか

- 外観上、道路としての形状が認められるか

- 利用者や通行時間に制限が設けられていないか

- 所有者の私有物が置かれていないか など

また、後述する役所調査(固定資産税の課税状況や分筆状況、建築基準法上の道路種別等の調査)も有効です。

役所調査のポイント

土地評価で必要な基本の資料はこちらにまとめています。あわせてご参照ください。見本図面も掲載しています。

相続税の土地評価で使用する25種類の基本資料

適正な評価額を算定するためには、土地の「標準的でない部分」を漏れなく拾い上げ、評価に織り交ぜなくてはなりません。 その根拠材料となるのが、法務局や行政庁などで取…

名寄帳

相続不動産のリストアップの際には固定資産税課税明細書を参照することが一般的ですが、行き止まり私道を含め一定の公衆用の私道には固定資産税が課税されず、その場合、課税明細書に記載されません。

相続人もその存在や権利関係を十分把握していないことが多く、私道は遺産分割や相続税申告から漏れやすい財産です。

私道の存在を漏れなく把握するには名寄帳が有効です。

市町村の資産税課等で交付を受けることができ、第三者が請求する場合は相続人の委任状等が必要となります。

名寄帳には、固定資産税の課税・非課税にかかわらず、その市町村内に1月1日時点で所有するすべての不動産が記載されます。

ただし、共有名義の不動産は別個になっている場合があります。

申し出なければ交付されないことがあるので、請求の際は必ずその取扱いを確認するようにしましょう。

登記事項証明書・公図

宅地開発において新たに私道が設置される場合、通常は私道部分が分筆され、公図に地番が表示されます。

地目は「公衆用道路」とされるのが一般的ですが、「宅地」となっていることもあります。

「公衆用道路」であっても通り抜け私道(評価対象外)なのか行き止まり私道(30%評価)なのかの判別はつかないので、いずれにせよ地目は参考にとどめ、現況により評価方法を判定します。

登記地積は課税地積や実測地積とは一致しないことがあるため、それらと照合した上で参考とします。

また、私道が共有となっている場合は被相続人の共有持分を確認します。

公図上、旗竿地状の形状をしていれば私道ではなく敷地延長だろうと推定することができますが、確実ではないので他の資料も参照した上で判断します。

特に既存の私道には分筆されていないものが多くあります。

私道の減額漏れが発生しやすいため、現地調査と役所調査を両方行って可能性を検証することが重要となります。

建築基準法上の道路種別および各図面

建築基準法42条における道路種別のうち、1項5号(位置指定道路)は基本的に私道に該当します。

1項2号(開発道路)、1項3号(既存道路)、2項(2項道路)は私道・公道の両方が含まれます。

| 幅員 | 条文 | 種類 | 公道・私道 |

|---|---|---|---|

| 4m以上 | 1号 | 道路法による道路(国道・都道・市道等) | 公道 |

| 4m以上 | 2号 | 都市計画法、土地区画整理法、都市再開発法等の開発許可によ り築造された道路(開発道路) | 公道・私道 |

| 4m以上 | 3号 | 法施行時(昭和25年)にすでに存在していた道 | 公道・私道 |

| 4m以上 | 4号 | 道路法、都市計画法等で2年以内に事業が行われる予定のものと して特定行政庁が指定したもの | 公道 |

| 4m以上 | 5号 | 土地を建築物の敷地として利用するために新たに築造される道 で、特定行政庁から指定を受けたもの(位置指定道路) | 私道 |

| 4m未満 | 2項 | 法施行時にすでに存在していた幅員4m未満の道で特定行政庁 が指定したもの(2項道路) | 公道・私道 |

公道に比べ私道は公的な資料が少なく、道路延長や幅員、境界等の把握がやや困難です。

しかし、資料が全くないわけではありません。

私道の道路種別を確認し、それに応じて建築指導課、開発審査課、道路課等で図面を収集していきます。

2項道路に接面している宅地の評価にあたっては「セットバックを必要とする宅地の評価」 を適用します。

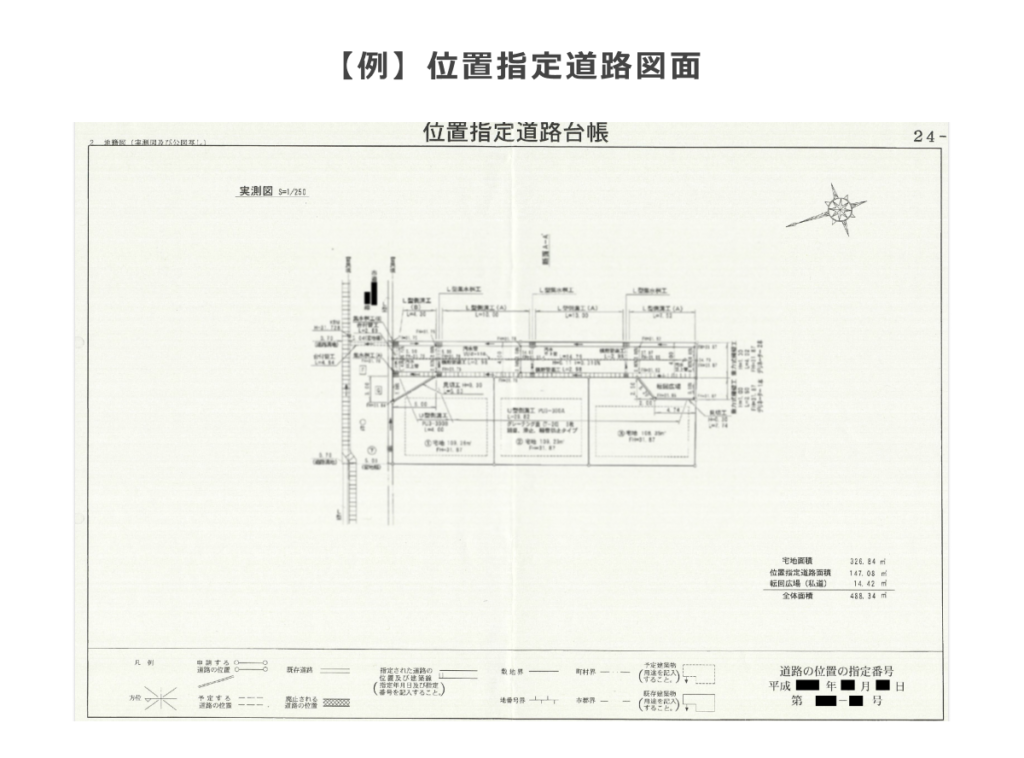

位置指定道路図面・調書

位置指定道路を設置するにあたり作成される図面および調書で、指定道路の延長や幅員等が記載されています。

公道を扱う道路課ではなく、建築許可等を取り扱う建築指導課等に備え付けられるのが一般的です。

同課で対象土地が位置指定道路にあたるかどうかの確認をとり、該当していれば写しを取得します。

現地での計測結果と照らし合わせて境界位置や幅員等を確認します。

なお、指定から年月が経過している場合などに現況が図面と異なっている可能性があることを念頭に置いておきましょう。

開発登録簿

開発許可の概要を記載した調書・図面で、土地利用計画図から開発道路の状況を知ることができます。

開発道路は通常、設置後に市などに移管され公道となりますが、規模等によっては開発業者や分譲地購入者が私道として管理することもあります。

開発道路の確認や図面の写しの取得は開発審査課等で行います。

建築計画概要書

建築確認申請時に提出された建築物の概要を記載した書類で、配置図から接面道路(公道・私道を問いません)の道路幅員やセットバックした場合の後退線等を知ることができます。

完了検査を受けているかどうか(計画通りに建築されたかどうか)も念のため確認しましょう。

これらは建築指導課等で取り扱われています。

なお、建築計画概要書は自治体により保存期間が異なることがあるため、建築年が古い場合は特に、保存されているか事前に電話等で確認するのが確実です。

調査対象物件の概要書がない場合、周辺建物の概要書が参考になることもあります。

境界確定図

境界確定測量により作成された正しい境界が記載された図面です。

官有地と民有地との境界確定(官民査定)の場合、境界確定図が道路課等に保存されていることがあります。

道路台帳平面図

自治体が管理する道路の位置や延長、幅員等が記載された図面です。

道路台帳、道路査定図、道路図面、道路幅員図、道路査定台帳等、名称は異なる場合があります。

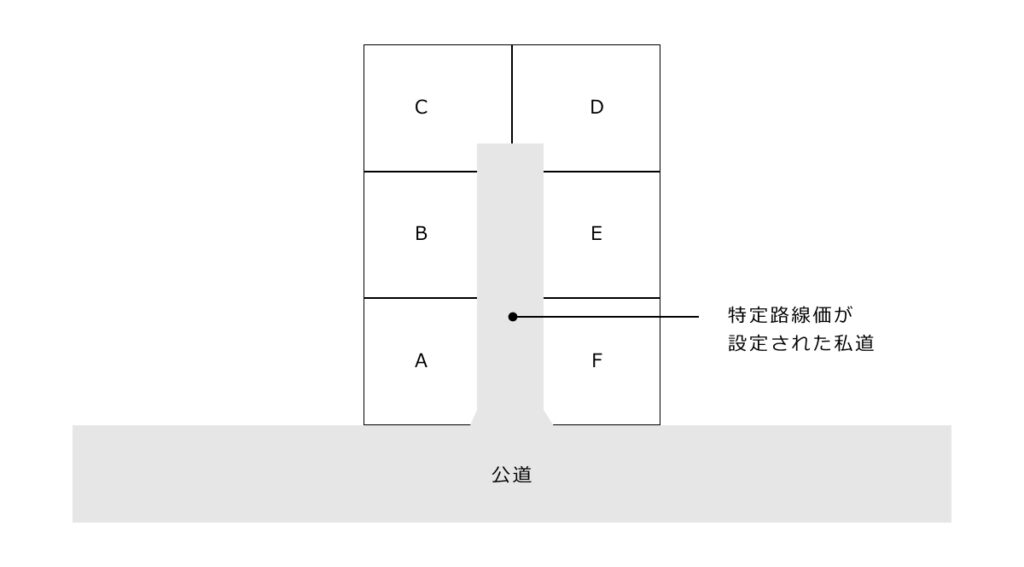

私道のみに接する宅地の評価(特定路線価)

行き止まり私道には通常、路線価が設定されません。

路線価地域内において路線価の設定されていない道路のみに接している宅地を評価する必要がある場合には、税務署への申出により特定路線価の設定を受けることができます。

ただし、特定の者が専用利用している通路や、建築基準法上の道路でない道路には設定されないのが一般的です。

下図において、特定路線価は土地B、C、D、Eを評価するために用います。

土地A、Fは公道に設定された路線価を用いて評価し、このとき、特定路線価に基づく側方路線影響加算を考慮する必要はありません。

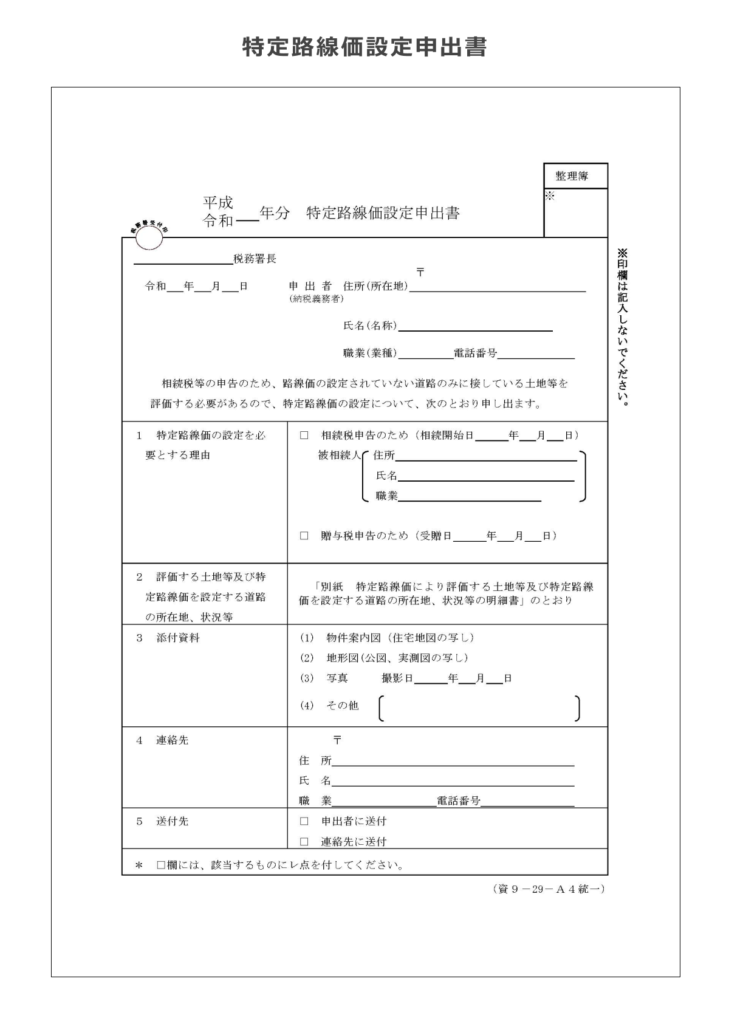

特定路線価設定申出書には、所在地や道路の状況(幅員・奥行、舗装状況、こう配、上下水道・ガス管の敷設の有無等)を記載した明細書、物件案内図や写真等の資料を添付する必要がありますので、現地・役所に行く前に調査事項を確認します。

また、申請できるのはその年の路線価が公開されてからです(路線価は毎年7月に公開)。

回答まで1か月程度の期間を要しますので、余裕を持って申請しましょう。

特定路線価設定申請書は、国税庁のHPから取得することができます。

特定路線価は必ず設定しなければならないものではなく、宅地と私道を一体の不整形地(旗竿地)として評価することも可能です。

特定路線価を用いた評価に比べ評価額を低く抑えられる傾向がありますが、周辺の土地に比べ著しく評価額が低い、奥行距離が極端に長いなど、不合理と判断されると特定路線価を用いた評価に改めるよう求められる可能性があります。

特定路線価の設定を受けると、その道路に接面する宅地は特定路線価を使って評価しなければなりません。

設定を受けた以上、前述の私道との一体評価は行えませんので、各種の評価方法を検討することをおすすめします。

なお、この取扱いは特定路線価の設定を受けた道路に接面する宅地についてのものであり、私道自体はその特定路線価を用いた評価と、私道が接する道路の路線価を用いた評価とで、いずれか評価額の低い方を選択することができます。

- 私道の特定路線価 × 30% × 地積

- 私道が接する道路の路線価 × 奥行価格補正等の各種補正 × 30% × 地積

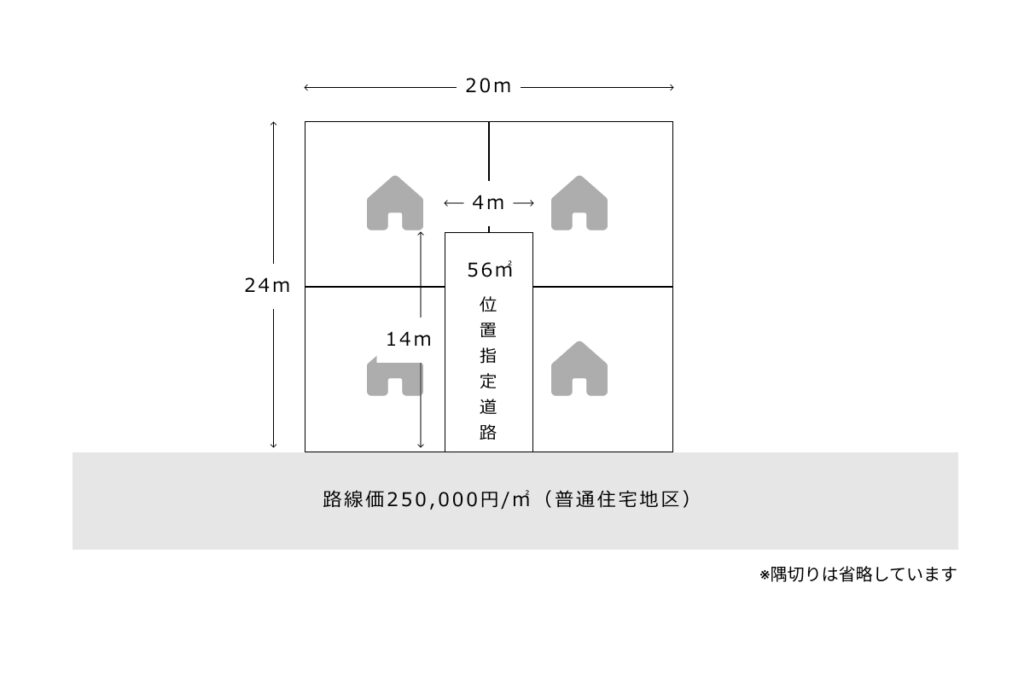

事例

土地の状況

- 一筆の宅地に複数の貸家が建っている(満室)

- 位置指定道路が敷設されている

- 借地権割合60%、借家権割合30%の地域

※評価単位の原則に従い、各貸家敷地および私道に区分し評価する。また、位置指定道路に特定路線価の設定は受けないこととする。

計算

250,000円/㎡ × 1.0(奥行価格補正率)= 250,000円/㎡

250,000円/㎡ × 0.94(間口狭小補正率)× 0.96(奥行長大補正率)= 225,600円/㎡

225,600円/㎡ × 0.3(私道)= 67,680円/㎡

67,680円/㎡ × 56㎡ = 3,790,080円

3,790,080円 ×(1 - 0.6 × 0.3)= 3,107,865円

まとめ

私道の評価について、役所調査や現地調査の観点から、実務的な注意点やポイントを解説しました。

減額率の判定には、役所調査と現地調査(ヒアリング)の両面から総合的に判断する必要があります。

どちらの調査も丁寧に行う必要がありますので、私道は効率的な作業が求められる減額要素の一つです。

ところで、「役所調査と現地調査のどちらを先に行うべきか」という質問を多くお寄せいただきます。

例外はあるものの、現地調査によって役所で行うべき追加調査の詳細がわかるケースが多いため、迷った際はまず現地調査を行うことをおすすめします。

現地調査を効率的に行うためのポイントをまとめていますので、よろしければご参考ください。

土地評価の現地調査を1回で終わらせるための5つのポイント

効率的な土地評価には、効率的な現地調査が欠かせません。 この記事では、現地調査を一度で終わらせるためのポイントや、短時間で終わらせるための具体的なテクニックをま…

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。