平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。

「地積規模の大きな宅地の評価」を適用するまでの現地調査や役所調査のポイントを、実務目線で解説します。

▼「地積規模の大きな宅地の評価」における特殊な事例の判定基準や、調査から判定までの具体的な事例について知りたい先生はこちらもご覧ください。

【後編】「地積規模の大きな宅地の評価」の現地・役所調査のポイント

平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。 一つの評価単位内で異なる用途地域が混在している場合…

この記事でわかること

- 「地積規模の大きな宅地の評価」の面積要件を判定するための調査ポイント

- 用途地域や指定容積率を判定するための調査ポイント

- 市街地農地における適用可否を判定するための調査ポイント

評価の概要

平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。

広大地評価で問題視されていた点(地積以外の要素が補正率に考慮されない、適用要件が複雑である)を受け、新たな評価では、①各土地の個性に応じた形状等のしんしゃく、②適用要件の明確化が図られました。

三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の宅地に対し、新たに規模格差補正率が適用されます。

適用対象となるのは普通商業・併用住宅地区および普通住宅地区に所在する宅地であり、市街化調整区域(都市計画法34条10号または11号の規定に基づき宅地分譲に係る同法4条12項に規定する開発行為を行うことができる区域を除く)に所在する宅地、工業専用地域に所在する宅地、容積率が400%(東京23区は300%)以上の地域に所在する宅地は除外されます。

これまで広大地評価と重複適用できなかった各種の画地補正と併用できることで、土地の形状に応じた補正が考慮できることとなります。また、同じく重複適用ができなかった無道路地、がけ地、容積率の異なる2以上の地域にわたる宅地、セットバックを必要とする宅地等も規模格差補正との併用が可能です。

また、市街地農地等の評価における「宅地であるとした場合の1㎡当たりの価額」にも適用可能です。

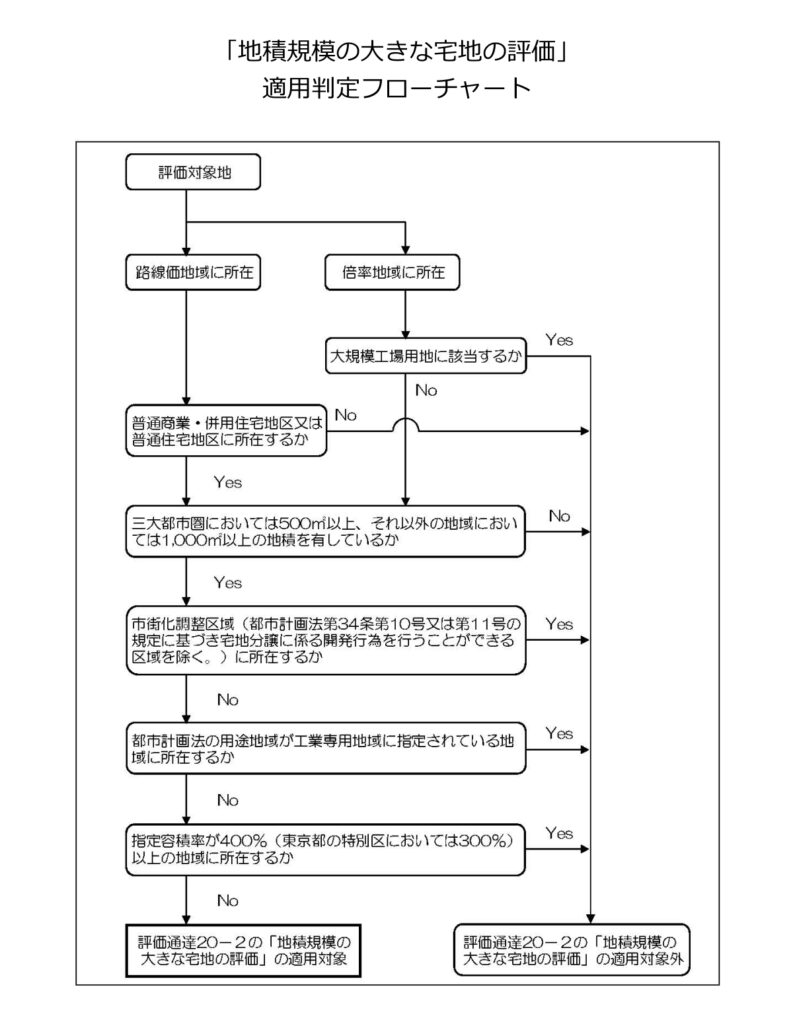

【適用対象の判定】フローチャート

国税庁のフローチャートに沿って、評価対象地が適用対象であるかどうかを判定します。

参照:地積規模の大きな宅地の評価」が新設されました |国税庁

【適用対象の判定】面積要件

三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の宅地が適用対象となります。

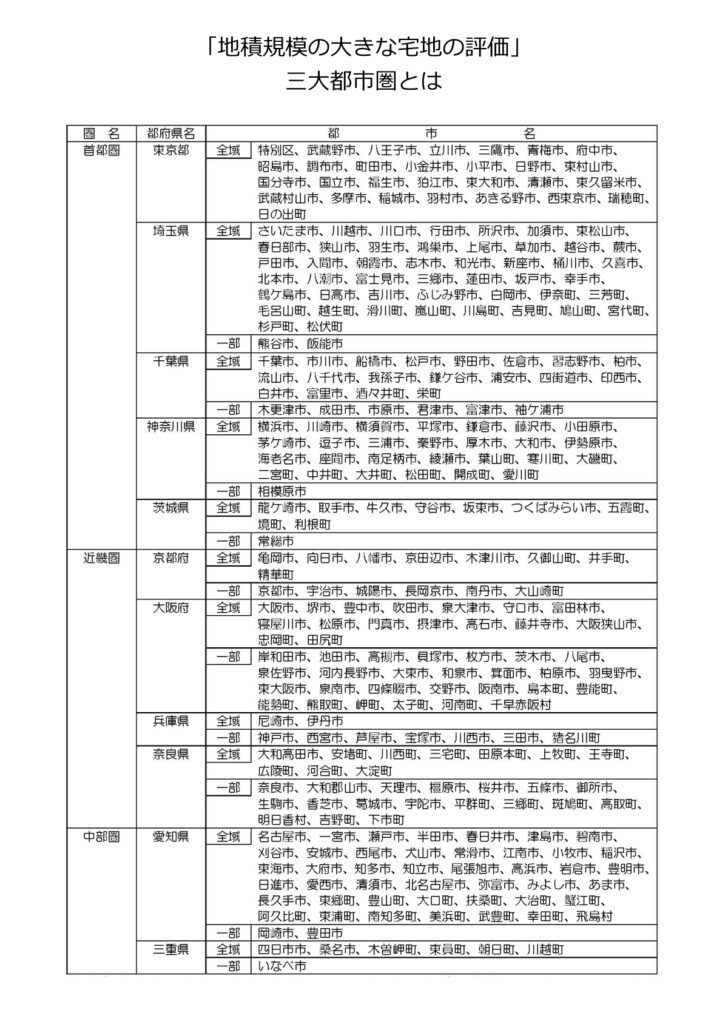

三大都市圏とは首都圏・近畿圏・中部圏を指し、正確には次の地域をいいます。

三大都市圏

- 首都圏整備法に規定する既成市街地または近郊整備地帯

- 近畿圏整備法に規定する既成都市区域または近郊整備区域

- 中部圏開発整備法に規定する都市整備区域

三大都市圏に該当する都市(平成28年4月1日時点)は国税庁のホームページに掲示されている次の地域です。

ただし、今後変動する可能性や、一部の区域のみが該当する市区町村もあるため、役所での確認が望ましいといえます。

現地調査のポイント

地積

土地は縄延び・縄縮みしていることが珍しくありません。

地積規模の大きな宅地の評価では地積が適用可否を分けますので、評価対象地の地積が面積要件の500㎡(1,000㎡)前後の場合は特に注意してください。

メジャー等による簡易的な測量のほか、場合によっては土地家屋調査士等による測量を実施することもあります。

評価単位

地積を確定する前提として、評価単位を適切に判定する必要があります。

評価単位は原則として相続開始時点の現況地目により判断しますが、例えば駐車場が店舗の専用駐車場である場合は店舗敷地と一体評価するなど、例外的な扱いもあります。

原則的評価だけに捉われず、利用状況や地目、権利関係、取得者等を総合的に勘案した上で判断します。

【適用対象の判定】非該当要件

区域区分

- 市街化調整区域内の宅地は原則として適用対象から除外

- ただし、都市計画法34条10号または11号の規定に基づき宅地分譲に係る開発行為を行うことができる区域であれば適用が可能

市街化調整区域内の宅地は原則として適用対象から除外されます。

ただし、都市計画法34条10号または11号の規定に基づき宅地分譲に係る開発行為を行うことができる区域であれば適用が可能です。

まず、都市計画課等で評価対象地が市街化調整区域に所在するかどうかを確認します。

市街化調整区域内であった場合は、先述の都市計画法34条10号または11号に該当する区域に含まれていないか(つまり、例外的に宅地開発が可能な地域に指定されていないか)を聴取します。

都市計画法34条10号または11号に該当する区域については都市計画課のほか、開発指導課や建築指導課等が管轄していることもあります。

用途地域

- 都市計画で用途地域が工業専用地域に指定されている地域に所在する宅地は、適用対象から除外

都市計画で用途地域が工業専用地域に指定されている地域に所在する宅地は、適用対象から除外されます。

用途地域は都市計画図で確認できます。

役所の都市計画課等の窓口のほか、自治体が提供している行政地図情報のインターネットサービスなども活用すると便利です。

なお、用途地域が指定されていない地域は適用対象に含まれます。

指定容積率

- 容積率が400%(東京23区は300%)以上の地域に所在する宅地は適用対象から除外

- 容積率は都市計画で定める指定容積率により判定

通達によると、容積率が400%(東京23区は300%)以上の地域に所在する宅地は適用対象から除外されます。

この容積率は都市計画で定める指定容積率により判定します。

前面道路の幅員に基づく基準容積率ではありません。

したがって、指定容積率が400%以上(東京23区は300%以上)である場合には、基準容積率が400%未満(東京23区は300%未満)であったとしても、容積率の要件を満たしません(※指定容積率のみで判定することについてはさまざまな考え方があるようです)。

指定容積率は都市計画課等で確認できます。

また、容積率またがり(容積率の異なる2以上の地域にわたる宅地)のケースに注意が必要です。

【適用対象の判定】補正の重複適用

地積規模の大きな宅地の評価は、奥行価格補正や不整形地補正等の画地補正に加え、無道路地等のその他の減価要因とも重複適用できます。

重複適用ができる減額要因

- 無道路地

- がけ地等を有する宅地

- 容積率の異なる2以上の地域にわたる宅地

- セットバックを必要とする宅地

- 都市計画道路予定地の区域内にある宅地 等

【適用対象の判定】市街地農地等

地積規模の大きな宅地の評価は、市街地農地、市街地周辺農地、市街地山林、市街地原野、雑種地等の評価においてそれらが宅地であるとした場合の評価額を求める際にも、その要件を満たせば適用できます。

市街地農地等の評価額は、その農地等が宅地であるとした場合の価額から宅地造成費を控除して求めます。

したがって、現地調査では宅地造成の必要性を判断し、造成費の算定に必要な整地状況や高低差等を調べます。

ただし、宅地への転用が現実的でない場合は、戸建住宅用地としての分割分譲が想定されないため、適用対象となりません。

物理的な要因に加えて経済的、法的な要因が考えられますので、多角的な調査が求められます。

宅地造成工事の規制区域は開発指導課等、宅地造成を扱う窓口で確認できます。

宅地への転用可否を検討する際に必要な3つの視点

物理的要因…急傾斜地など

経済的要因…多額の造成費を要する(造成費が宅地としての評価額を上回る等)

法的要因……宅地造成等規制法等の法律、条例などで造成が制限されている

まとめ

「地積規模の大きな宅地の評価」について、現地調査や役所調査の観点から、実務的な注意点やポイントを解説しました。

後編では、特殊な事例における判定基準や、具体的な調査事例を解説します。

▼特殊な事例の判定基準や、具体的な調査事例に基づく判定までの流れについて知りたい先生はこちらもご覧ください。

【後編】「地積規模の大きな宅地の評価」の現地・役所調査のポイント

平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。 一つの評価単位内で異なる用途地域が混在している場合…

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。