平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。

一つの評価単位内で異なる用途地域が混在している場合など、特殊な場合における「地積規模の大きな宅地の評価」の判定について、現地調査・役所調査のポイントを解説します。

▼「地積規模の大きな宅地の評価」の基本となる判定基準と、現地調査・役所調査のポイントについて知りたい先生はこちらもご覧ください。

【前編】「地積規模の大きな宅地の評価」の現地・役所調査のポイント

平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。 「地積規模の大きな宅地の評価」を適用するまでの現地…

この記事でわかること

- 特殊な場合における「地積規模の大きな宅地の評価」を判定するための調査ポイント

- 調査から判定までの具体的な事例

特殊な事例の判定

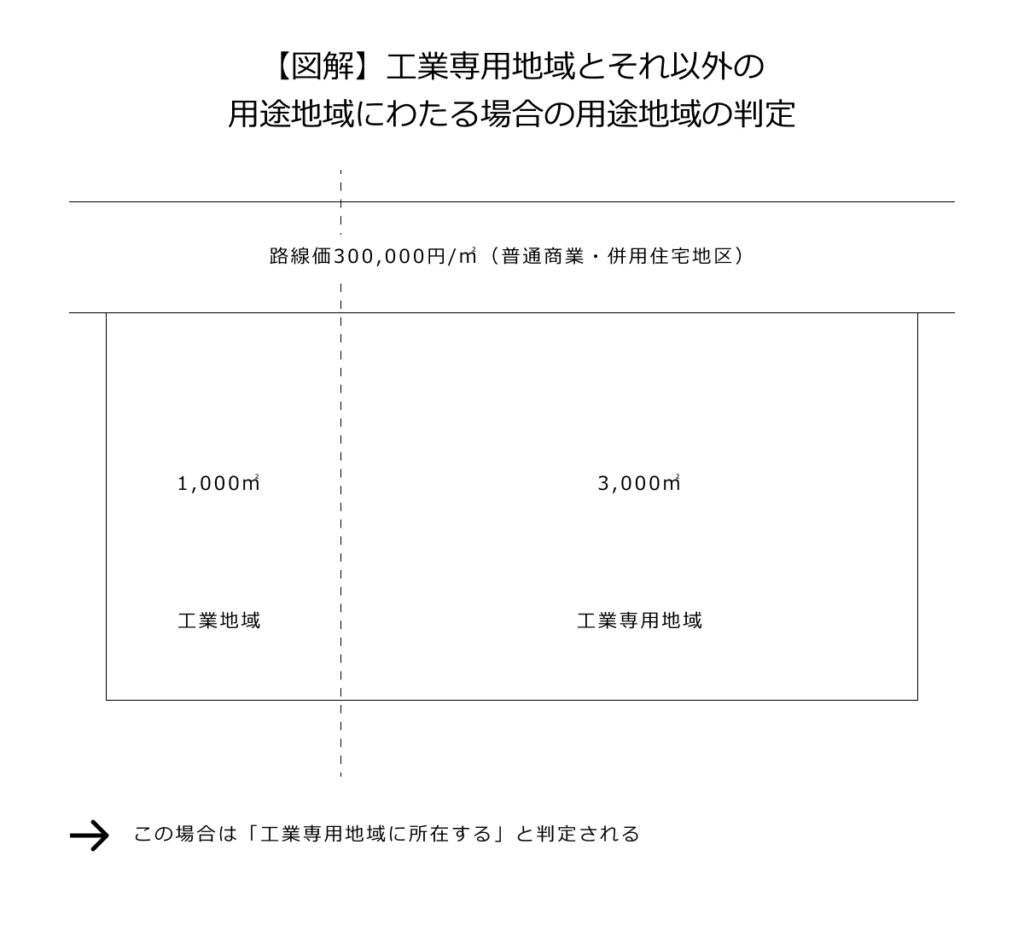

工業専用地域とそれ以外の用途地域にわたる場合の用途地域の判定

評価対象地が工業専用地域とそれ以外の用途地域にわたっている場合には、その宅地の過半の属する地域によって用途地域を判定します。

都市計画課等で評価対象地の用途地域を聴取し、工業専用地域にまたがって所在している場合はどちらの地域が過半を占めているかを確認します。

次の図のように過半が工業専用地域に属しているときには、その宅地は工業専用地域に所在すると判定されます。

よって、この場合には「地積規模の大きな宅地の評価」は適用できません。

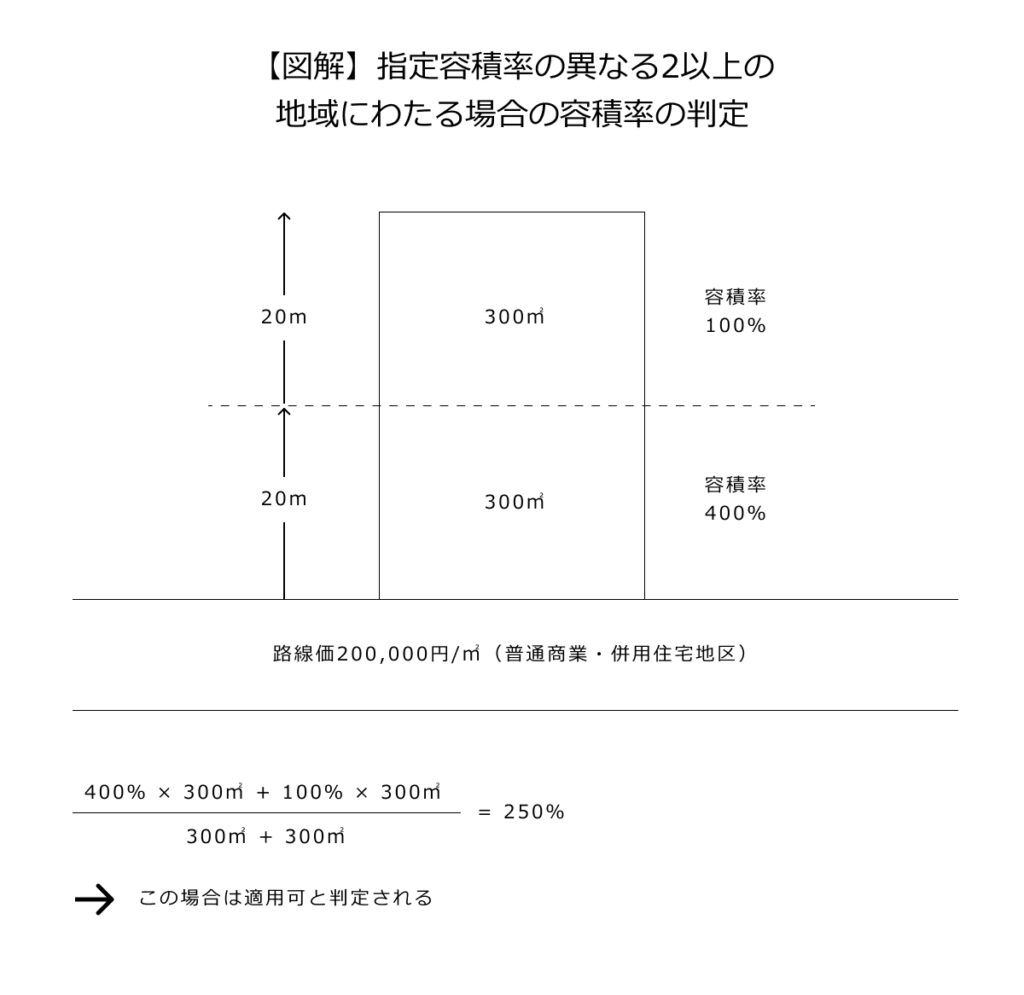

指定容積率の異なる2以上の地域にわたる場合の容積率の判定

評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、各容積率をその部分に対応する地積により加重平均して求めた数値により容積率を判定します。

したがって、都市計画課等で指定容積率を聴取したときに容積率またがりが判明した場合には、それぞれの容積率の及ぶ範囲も合わせて確認します。

現況の道路端を基点にして範囲を把握することが一般的ですが、中には「都市計画道路の予定線から0mまで」というように、実際の道路ではない地点を基点とするケースもあります。

倍率地域に所在する場合

倍率地域に所在する地積規模の大きな宅地は、次のうちいずれか低い方の価額により評価します。

次のうちいずれか低い方の価額により評価

- 倍率方式により評価した価額

- その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合のl m2当たりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額

"2"の「その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡当たりの価額」とは、具体的には評価対象地の近傍の固定資産税評価に係る標準宅地の1㎡当たりの価額(標準宅地が各種補正の適用を受ける場合には、その適用がないものとしたときの価額)を基に計算します。

したがって、固定資産税を取り扱う行政窓口で、近傍の標準宅地の価額を調べる必要があります。

固定資産税を扱う窓口には資産税課や税務課、東京都であれば都税事務所等があります。

このとき、必ず相続開始年の価額を聴取することに留意してください。

固定資産税を取り扱う窓口(一例)

資産税課

固定資産税課

市民税課

税務課

課税課

納税課

税制課

都税事務所、府税事務所、市税事務所 等

事例から見る調査の流れ

机上調査

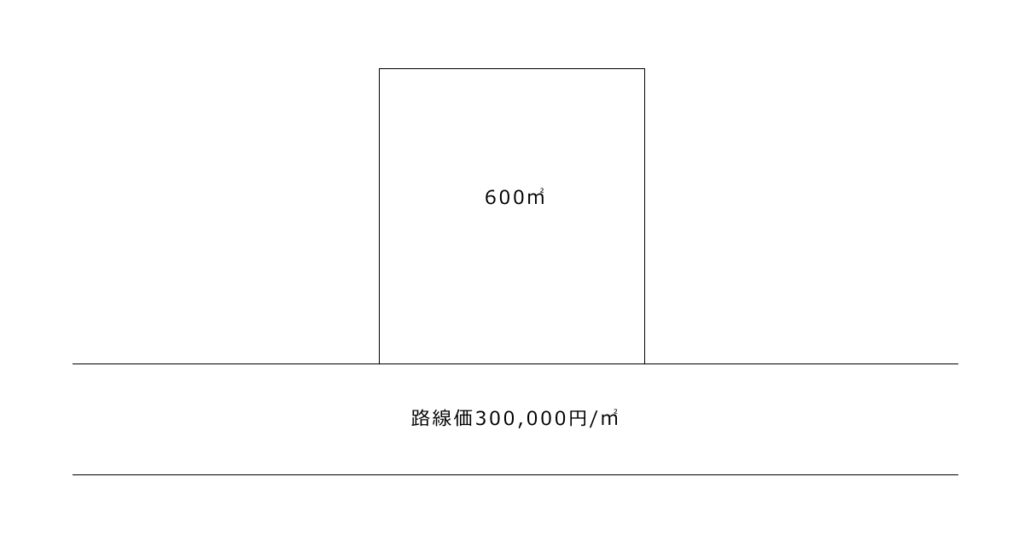

評価対象地は東京23区内の地積600㎡の店舗敷地。

路線価図を確認したところ、地区区分は普通商業・併用住宅地区であった。

さらに、相続人提供の資料によると、用途地域は近隣商業地域(指定容積率300%)であった。

現地調査

評価対象地は店舗が建ち並ぶ道路沿いにあり、簡易測量を行ったところ縄延び・縄縮みはしていないと判断できた。

敷地の一部は駐車場であるが、外部に貸しているのではなく来客用の駐車スペースであったことから、店舗敷地との一体評価が妥当と判断。

したがって評価対象地の地積は600㎡である。

役所調査

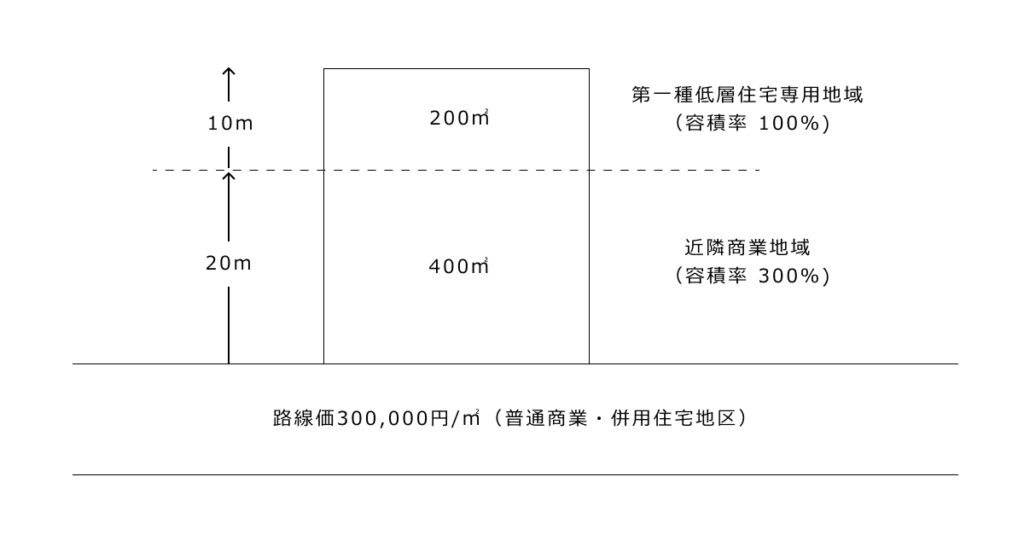

都市計画課で指定容積率を確認したところ、近隣商業地域(指定容積率300%)の範囲は前面道路から20mまでの範囲であり、その先は第一種低層住居専用地域(容積率100%)となっていた。

このことから、評価対象地は容積率の異なる2以上の地域にまたがっていることが判明。

それぞれの容積率が適用される部分の地積により加重平均したところ、容積率は約233%であることが分かった。

よって、「地積規模の大きな宅地の評価」の容積率要件を満たすこととなる。

結論

以上から、評価対象地に適用される規模格差補正率は0.79である。

まとめ

特殊な場合における「地積規模の大きな宅地の評価」の判定について、現地調査・役所調査の実務的な注意点やポイントを解説しました。

「地積規模の大きな宅地の評価」は判定要件が多いため、土地評価に精通したスタッフがダブルチェックを行い、見逃しを防ぐことが理想です。

フジ総合グループでは、先生が行った土地評価のチェックのご依頼を承っております。

「顧問業務が忙しくてダブルチェックをする時間がない」といったお困りごとがございましたら、お気軽にご相談ください。

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。