相続税の土地評価において、無道路地は最大40%の減額が認められています。

インパクトの大きい減額要因のため、各種の調査を通じて慎重に判断しなければなりません。

無道路地の判定に至るまでの現地調査や役所調査のポイントを実務目線で解説します。

▼役所調査をスムーズに進めるために意識したいポイントについて知りたい先生はこちらをご覧ください

【役所調査シート配布】土地評価の役所調査で意識したいポイント3選

役所調査は専門用語が飛び交うため、苦手意識を持つ先生方もいらっしゃると思いますが、土地評価でこの過程を省くことはできません。 なんとなく敷居の高い役所調査をスム…

この記事でわかること

- 「無道路地」を判定するための現地調査・役所調査のポイント

- 特殊なケースにおける調査・判定のポイント

- 調査から判定までの具体的な流れ

無道路地評価の概要

無道路地とは道路(建築基準法上の道路)に接していない宅地を指しますが、間口が著しく狭い等で接道義務を満たしていない宅地も含みます。

建築基準法上の道路とは(建築基準法42条)

道路は道路法、都市計画法、建築基準法等の様々な行政法規により規定されています。

このうち建築基準法は建築物が接道義務を満たすための要件を定めており、その理解は土地評価に必要不可欠です。

建築基準法は42条で道路を下表の通り規定しており、同法において「道路」というときは42条に定める道路を指します。

| 幅員 | 条文 | 種類 | 公道・私道 |

|---|---|---|---|

| 4m以上 | 1号 | 道路法による道路(国道・都道・市道等) | 公道 |

| 4m以上 | 2号 | 都市計画法、土地区画整理法、都市再開発法等の開発許可によ り築造された道路(開発道路) | 公道・私道 |

| 4m以上 | 3号 | 法施行時(昭和25年)にすでに存在していた道 | 公道・私道 |

| 4m以上 | 4号 | 道路法、都市計画法等で2年以内に事業が行われる予定のものと して特定行政庁が指定したもの | 公道 |

| 4m以上 | 5号 | 土地を建築物の敷地として利用するために新たに築造される道 で、特定行政庁から指定を受けたもの(位置指定道路) | 私道 |

| 4m未満 | 2項 | 法施行時にすでに存在していた幅員4m未満の道で特定行政庁 が指定したもの(2項道路) | 公道・私道 |

接道義務とは、建築物を建築するために必要な道路に接する最小限の間口距離要件を指し、建築基準法43条や条例等で規定されています(なお、都市計画区域外では接道義務は生じません)。

また、接している道路が建築基準法上の道路でなければ、接道義務を満たしているとはいえません。

宅地は建築物を建築することができてはじめて、その効用を十分に発揮することができます。

無道路地は、接道義務を満たしている土地と比較して宅地としての利用価値が著しく劣ることから、道路に接していないことによる減額を適切に評価に織り込む必要があり、通達においても減額補正が認められています。

無道路地は、実際に利用している道路の路線価に基づき、不整形地等の各種の評価減を適用した価額から、その価額の40%の範囲内において相当と認められる通路開設費用(買収費用)を控除して評価します。

財産評価基本通達20-3「無道路地の評価 」

無 道路地の価額は、実際に利用している路線の路線価に基づき20<不整形地の評価> 又は前項の定めによって計算した価額からその価額の100分の40の範囲内において相当と認める金額を控除した価額によって評価する。

この場合において、100分の40の範囲内において相当と認める金額は、無道路地について建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件(以下「接道義務」という。)に基づき最小限度の通路を開設する場合のその通路に相当する部分の価額(路線価に地積を乗じた価額)とする。

(注)

1 無道路地とは、道路に接しない宅地(接道義務を満たしていない宅地を含む。)をいう。

2 20<不整形地の評価>の定めにより、付表5「不整形地補正率表」 の(注)3の計算をするに当たっては、無道路地が接道義務に基づく最小限度の間口距離を有するものとして間口狭小補正率を適用する。

現地調査のポイント

道路に直接接していない無道路地であっても、実際には隣地等の敷地の一部を通路として利用し道路へ出入りしているケースがほとんどです。

したがって、現地調査では、まず評価対象地が相続開始時点においてどのように利用されていたのか、すなわちどこを通路として道路へ出入りしていたのか等を、相続人へのヒアリングも合わせて確認します。

確認事項

- 隣地等のどの部分を使って道路へ出入りしているのか。

- アスファルト舗装がされている等、通路部分が物理的に明確であるかどうか。

- 通路として利用している土地に通行地役権の登記がなされているかどうか。

- 通路部分の所有者に通行使用料等の支払いがなされているかどうか。

通路として利用されている部分が明らかな場合には、次に、測量図や公図等の図面と照合し位置を確認した上で、通路部分の幅員や延長距離等を測定します。

評価対象地やその周囲が農地である等で明確な通路が存在しない場合もあります。

そのような場合も、例えば付近に畦道がないかどうか、評価対象地を囲んでいるフェンス等の一部が立ち入り用に途切れていないかどうかといった点をチェックしましょう。

なお、一体の土地としては道路に接していても、評価単位に区分した場合に無道路地となるケースがあることに注意してください。

この場合も、道路への出入り状況について現地で確認します。

役所調査のポイント

接道義務を満たすための要件の確認

先述した通り、無道路地は、実際に利用している道路の路線価に基づき、不整形地等の各種の評価減を適用した価額から、その価額の40%の範囲内において相当と認められる通路開設費用(買収費用)を控除して評価します。

したがって、役所調査では、まず評価対象地の周囲にある道路の道路種別等を調べ、それらが正面路線となり得るかどうか(建築基準法上の道路なのかどうか)を確認します。

道路種別は建築指導課、建築課、土木課といった窓口で聴取することができます。

道路課、道路管理課といった道路幅員等を扱う窓口とは異なることが多いため注意しましょう。

次に、想定される通路部分の地積を求めるために、接道義務を満たすための間口距離を確認します。

建築基準法が規定する最低限の間口距離は2mですが、各行政庁の定める条例等によっては、必ずしも2mあれば足りるとは限りません。

例えば東京都の建築安全条例では、敷地の路地状部分の長さが20m超である場合は、その間口距離は3m以上なければならないと定めています。

このように、建築基準法上の規定よりも厳しい場合があるので注意してください。

| 敷地の路地状部分の長さ | 幅員 |

|---|---|

| 20m以下のもの | 2m |

| 20mを超えるもの | 3m |

| 路地状部分の長さ | 幅員 |

|---|---|

| 20m以内のとき | 2m |

| 20mを超え35m以内のとき | 3m |

| 35mを超えるとき | 4m |

無道路地に建物が建っている場合

無道路地では基本的に建築物の建築や建替えができませんが、評価対象地が無道路地に見えるにも関わらず、その敷地上に建物が存在していることがあります。

このような場合は、評価対象地が本当に無道路地であるのか確認するために、なぜ建物を建てることができたのか法的根拠を中心に調べます。

具体的には、建築確認および完了検査を受けているのかどうかを担当課で聴取するほか、建築計画概要書を閲覧して道路との接道状況や建物の配置を確認します。

無道路地に建物が建っている理由の一例

- 建築時は接道義務を満たし適法に建てられたが、その後、土地の利用状況が変化し(道路側の一部を売却した等)、無道路地となってしまったケース

- 建築確認が不要な地域(都市計画区域外)に存じているケース

- プレハブなど建築確認が不要な建物であるケース

- そもそも違法建築であるケース など

特殊なケースにおける調査・判定のポイント

無道路地に準じた土地(準無道路地)である場合

評価対象地の所有者と、評価対象地と道路との間にある土地の所有者が同一人である場合、第三者から通路部分を買収する必要がありません。

したがって、そのような場合は通路として利用している部分を含めた不整形地として評価し、無道路地としてのしんしゃくは行いません。

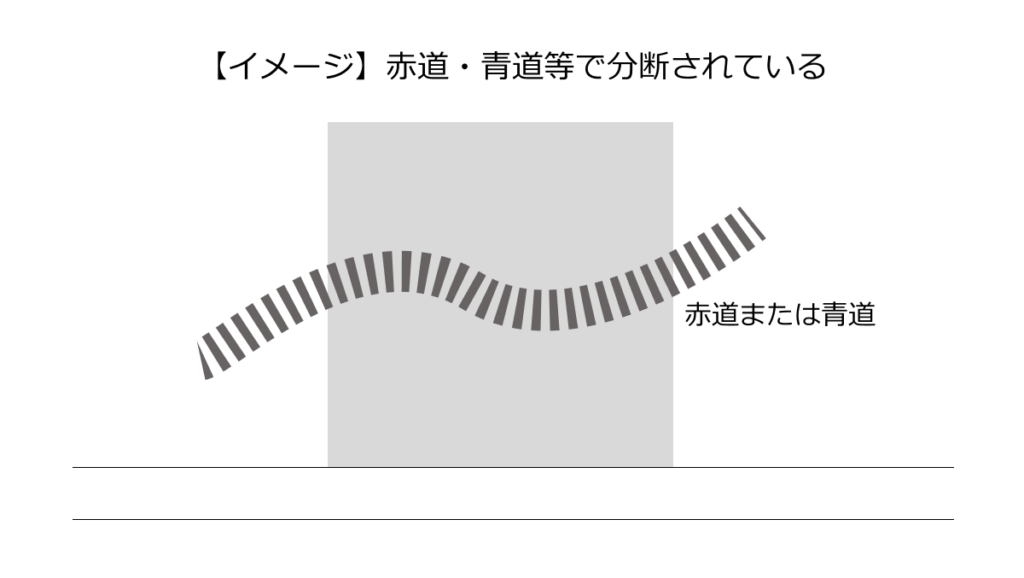

法定外公共物(赤道・青道等)により分断されている場合

評価対象地が自宅等の敷地として一体で利用されている場合でも、敷地の一部に赤道や青道といった法定外公共物が存在し一体評価の合理性を欠く場合には、分断された一方が無道路地となる場合があります。

敷地内に赤道等が存在する場合、現地でそれらの利用状況(例えば、赤道等が事実上占有状態になっているのかどうか、また青道の場合は水が流れているのかどうか等)を調査するほか、役所調査で当該公共物の払い下げや付け替えが可能であるかどうかを調べ、一体評価が妥当であるかどうかを判断します。

赤道(赤線・達道)・青道(青線)とは

赤道(あかみち)とは、古くから道路として利用されてきた土地が、道路法上の道路となれずに残されたものをいい、法定外公共物ともいいます。

同様に、水路や溜め池として利用されてきたものを青道(あおみち)といいます。

赤道、青道には地番が記載されません。

現に道路としての機能を有しているものと、機能を喪失して隣地所有者等に占有されているものがありますが、いずれも国や市町村の所有物であることから原則として評価の対象となりません。

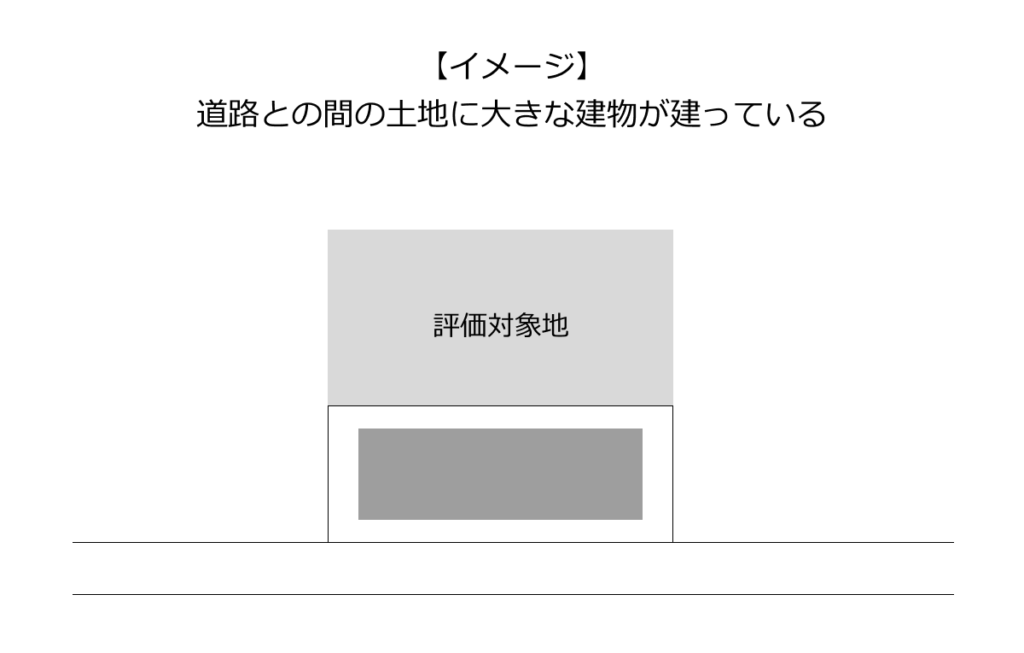

時価評価の観点から鑑定評価を検討すべき場合

評価対象地と道路との間の土地に大きな建物が建っている場合など、何らかの理由で通路開設(買収)が現実的でないケースがあります。

そのような土地では、通達に則った評価(通路開設費用の控除)は合理的な方法とはいえません。

事実上、接道義務を満たすことができない土地は宅地としての効用を持っているとはいえないため、時価評価の観点から、最有効使用を前提とした不動産鑑定評価を適用することが有用な場合があります。

無道路地の具体的な利用方法の例としては次のものが考えられます。

無道路地の具体的な利用方法の例

- 家庭菜園

- 看板設置場

- 資材置場

- 駐車場

- 太陽光パネル置場 など

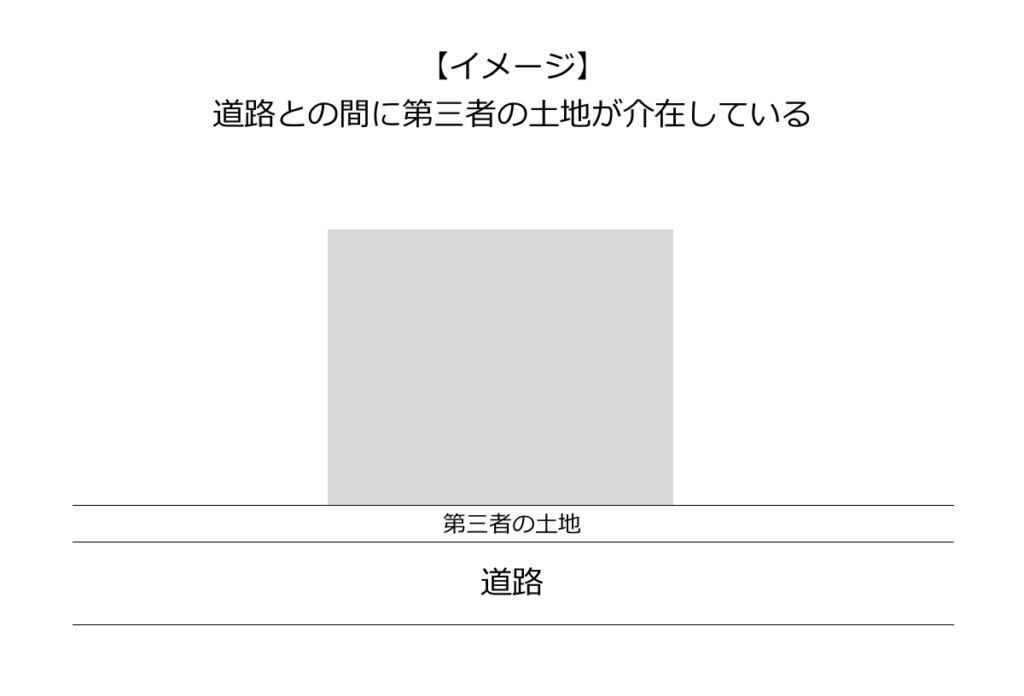

道路に直接接しているように見えるが、実際は接していない場合

一見、接道していても、何らかの理由で道路との間に第三者の土地が介在しており接道義務を満たさないケースも存在します。

物理的には道路に接しているため、現地調査では無道路地であることに気付けません。

このようなケースでは、公図等を利用し接道状況を見極める必要があります。

登記情報で介在している土地の所有者を確認するほか、相続人や役所の担当課にヒアリングを行い、現況に至るまでの経緯を調査します。

また、道路が公道である場合は、介在する土地も含めて道路認定(○○市道△△号線等)がされているのかどうかを道路課等で確認します。

このときも公図を持参しましょう。

事例でみる調査の流れ

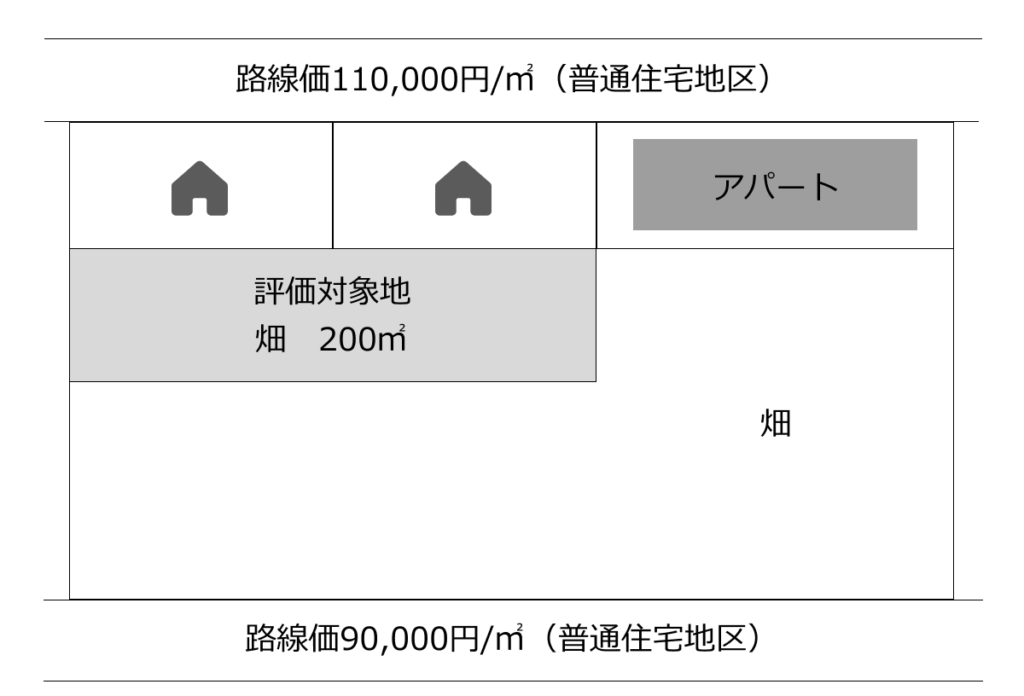

土地の状況

- 無道路地

- 畑として利用

- 北側隣地は第三者所有の戸建住宅敷地で、路線価110,000円/㎡(普通住宅地区)の道路に通じる

- 南側隣地は第三者所有の畑で、路線価90,000円/㎡(普通住宅地区)の道路に通じる

机上のみの評価

机上のみの評価では、評価対象地の北側隣地(戸建住宅)側に幅員2mの通路(20㎡)を想定、正面路線価を110,000円/㎡として無道路地の評価を行った。

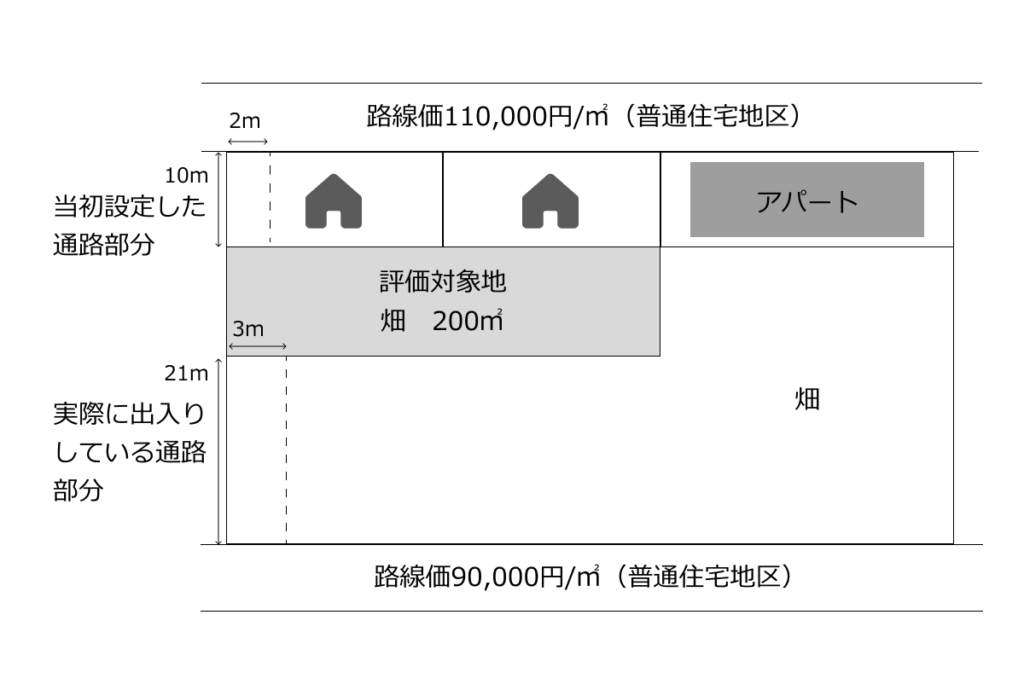

現地調査・役所調査の評価

現地調査を実施したところ、評価対象地からの出入りは南側隣地(畑)側を通路としていることがわかった。

さらに、役所調査で評価対象地が存する地域の建築安全条例を確認したところ、敷地の路地状部分の長さが20m超の場合、建物建築時に3mの間口が必要とされることが判明した。

これらのことから、評価対象地の南側隣地側に幅員3mの通路(63㎡)を想定、正面路線価を90,000円㎡として無道路地の評価を行った。

事例のまとめ

以上は、実際の利用状況を鑑みず評価を行った場合と、実際の利用状況をふまえて評価を行った場合の比較です。

想定通路を北側に取るか南側に取るかで、①正面路線価に2万円/㎡の差、②想定通路の地積に43㎡の差が生じています。

ここでは具体的な計算式は割愛しますが、以上により評価額に格差が生じるのは明らかです。

まとめ

「無道路地」の評価について、現地調査や役所調査の観点から、実務的な注意点やポイントを解説しました。

評価にあたり、一見しただけでは無道路地と判断しにくい場合や、想定される通路が複数あるなど、判定が難しいケースも多いため、土地評価に精通したスタッフがダブルチェックを行い、見逃しを防ぐことが大切です。

フジ総合グループでは、先生が行った土地評価のチェックのご依頼を承っております。

「顧問業務が忙しくてダブルチェックをする時間がない」といったお悩みがございましたら、お気軽にご相談ください。

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。