相続税における土地評価は、相続開始時点の状況に応じて行います。

土地区画整理事業が行われている宅地は「従前地」「仮換地」「本換地」と評価対象地が移動し、調査時点と相続開始時点とで状況が大きく異なる可能性があるため、慎重に調査する必要があります。

「土地区画整理事業施行中の宅地の評価」に必要な資料や、評価作業をスムーズに行うためのポイントを解説します。

この記事でわかること

- 土地区画整理事業の進捗と評価対象地の関係

- 土地区画整理事業について相続人から収集すべき情報

- 土地区画整理事業について役所調査で取得すべき情報

「土地区画整理事業施行中の宅地」の評価の概要

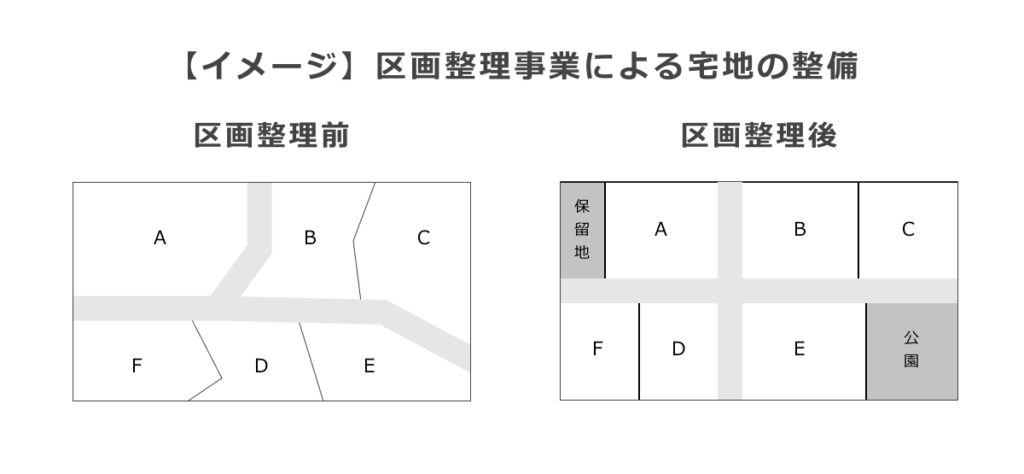

土地区画整理事業とは、道路や公園等の整備が未発達な区域において、土地の区画を整え公共施設の整備改善や宅地利用の増進を図る事業をいいます。

都道府県や市区町村のほか、個人の土地所有者や土地区画整理組合、土地区画整理会社等が都道府県知事等の認可を得て施行する場合もあります。

施行地区内の土地は区画整理後の新しい土地に換地されます。

換地は、位置、地積、土質、水利、利用状況、環境等が従前の宅地と照応するように定められます。

なお、区画が整うと宅地の価値が上がることから、施行者はその分、地権者から土地の一部の提供を受け、公共用地や事業費捻出のための保留地に充てることとなります。

このように、従前地から換地に移行した際に土地面積が減少することを減歩(げんぶ)といいます。

土地区画整理事業の一般的な流れは、次の 通りです。

土地区画整理事業の一般的な流れ

地元住民とのまちづくり案の検討

都市計画決定(個人・組合施行についても都市計画事業の場合には都市計画決定手続を要する)

施行規程・定款・事業計画の決定

土地区画整理審議会・総会の設置

仮換地指定(換地とされる土地の位置・範囲を指定)

建物移転・工事

換地処分(従前の宅地上の権利が換地上に移行、清算金の確定)

土地・建物の登記

清算金の徴収・交付

事業の完了

工事が完了し、換地処分が公告されると、従前地の所有権等は換地に移転します(流れの⑦)。

換地として取得されるべき権利面積と実際の換地面積に不均衡がある場合は、清算金が徴収または交付されます(流れの⑨)。

換地処分はすべての工事が終了した後に行われるのが一般的ですが、事業開始から換地処分に至るまでには長期間を要するため、先に工事が終わった土地から仮換地の指定が行われます(流れの⑤)。

仮換地の指定がなされると、従前地に対する使用収益権は停止され、代わりに仮換地の使用収益権を取得します。

通常、仮換地指定の効力発生日と使用収益開始日は同じとなりますが、使用収益開始日が別途定められることもあります。

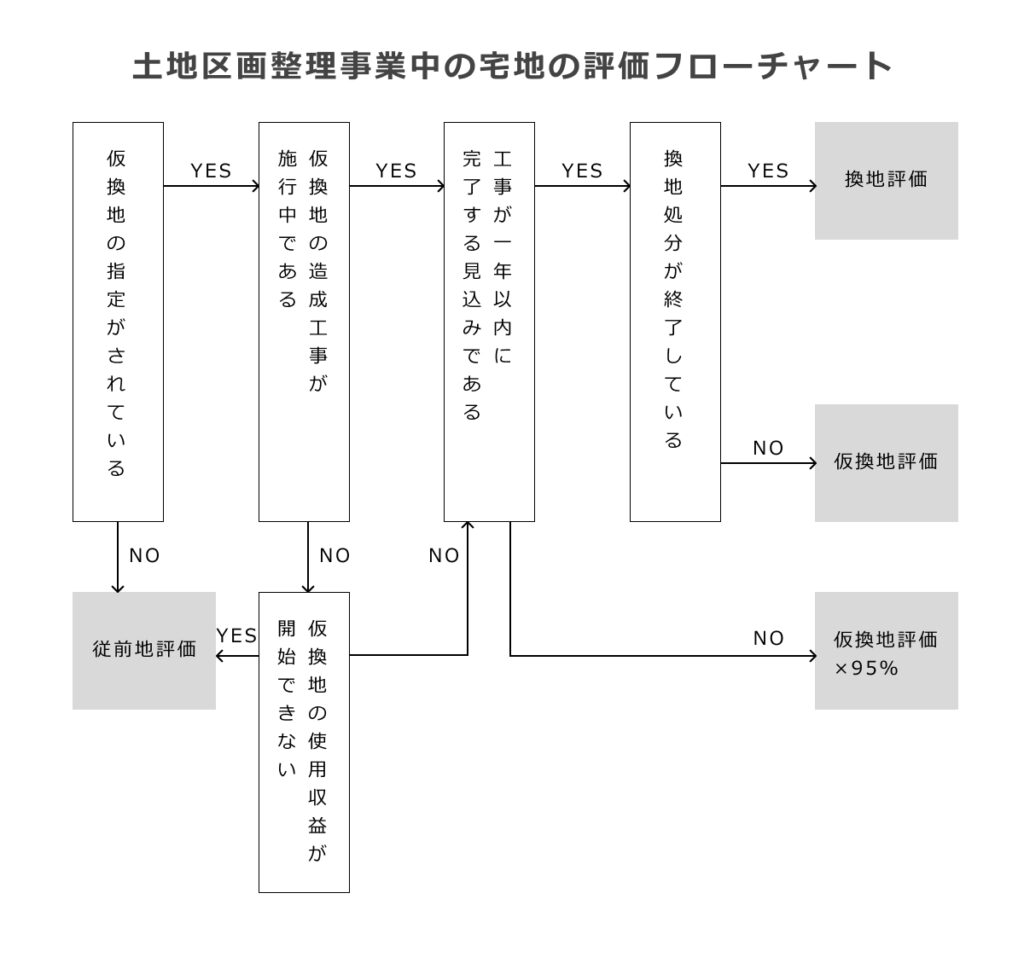

評価対象地が土地区画整理事業の施行地区内にある場合、課税時期において事業がどの段階にあったかによって評価の方法が変わるため、進捗状況を適切に把握することが調査の主眼となります。

財産評価基本通達24-2「土地区画整理事業施行中の宅地の評価」

土地区画整理事業(土地区画整理法(昭和29年法律第119号)第2条「定義」第1項又は第2項に規定する土地区画整理事業をいう。)の施行地区内にある宅地について同法第98条「仮換地の指定」の規定に基づき仮換地が指定されている場合におけるその宅地の価額は、11「評価の方式」から21-2「倍率方式による評価」まで及び前項の定めにより計算したその仮換地の価額に相当する価額によって評価する。

ただし、その仮換地の造成工事が施工中で、当該工事が完了するまでの期間が1年を超えると見込まれる場合の仮換地の価額に相当する価額は、その仮換地について造成工事が完了したものとして、本文の定めにより評価した価額の100分の95に相当する金額によって評価する。

仮換地が指定されている場合であっても、次の事項のいずれにも該当するときには、従前の宅地の価額により評価する。

- 土地区画整理法第99条「仮換地の指定の効果」第2項の規定により、仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用又は収益を開始することができないこと。

- 仮換地の造成工事が行われていないこと。

相続税評価の観点から土地区画整理事業を踏まえると、大きく分けて次の3つに分かれます。

相続税評価の観点からみる土地区画整理事業の進捗

- 土地区画整理事業の開始から仮換地指定まで

- 仮換地指定から換地処分まで

- 換地処分後

土地区画整理事業の開始から仮換地指定まで

地域住民との協議を経て土地区画整理事業の事業計画が決定されます。

以後、仮換地の指定があるまで(仮換地の指定がない場合は換地処分まで)は、従前地の価額で評価します。

仮換地指定から換地処分まで

評価対象地に仮換地が指定されている場合、その宅地の評価額は、仮換地の価額で評価します。

仮換地の造成工事が施行中で、その工事が完了するまでの期間が1年を超えると見込まれる場合は、造成工事が完了したものとして評価した価額の95%評価(5%控除)となります。

ただし、仮換地が指定されている場合であっても、使用収益開始日が別に定められており、かつ仮換地の造成工事前である場合は、従前地の価額で評価します。

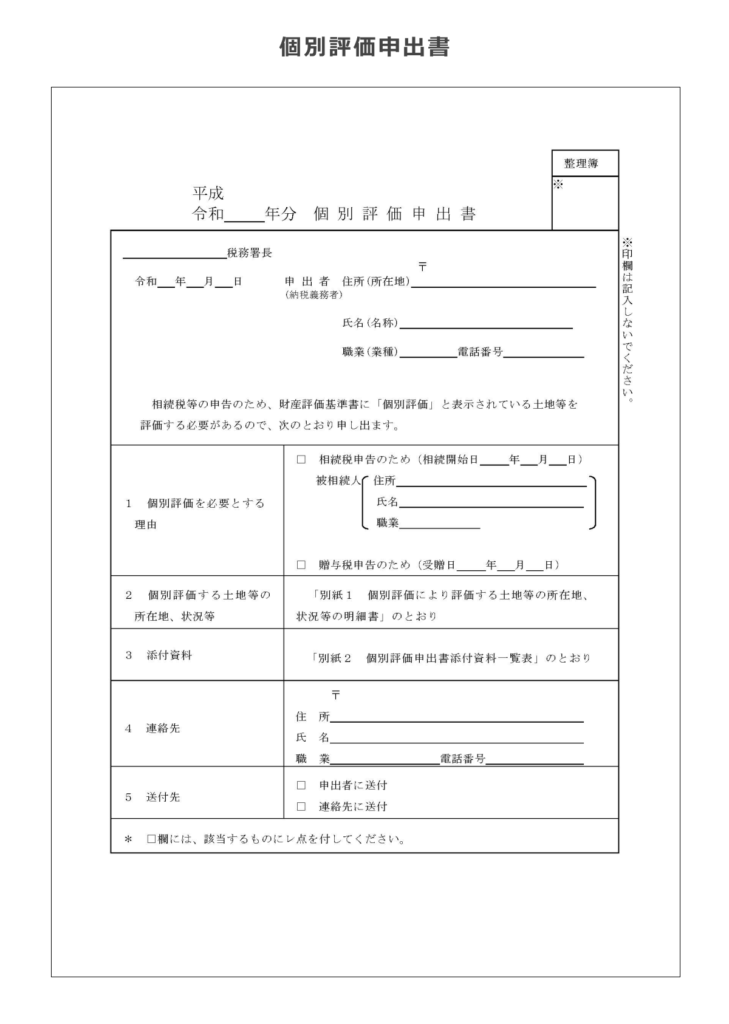

土地区画整理事業が施行されている間は、路線価図に路線価が記されておらず、「個別評価」と記載されていることがあります。

このようなときは、管轄の税務署に個別評価申出書を提出し、1㎡当たりの単価の設定を受ける必要があります。

なお実務では、相続開始時において清算金の徴収または交付が確実と見込まれる場合は、徴収額は仮換地の価額から控除、交付額は加算して評価します。

換地処分後

工事が完了し各地権者に換地処分の内容が通知されると、都道府県知事等により換地処分の公告が行われます。

公告の翌日より、従前地に有していた権利関係は本換地に移行します。

これ以後は本換地の価額で評価します。

現地調査のポイント

相続人へのヒアリング

評価対象地の所有者(相続人)から事業に関する書類を入手し、従前地および仮換地の位置等を把握します。

仮換地位置図や明細図は役所調査で入手することもあります。

また、工事は逐次進行しているため、調査時点と相続開始時点とで状況が異なる可能性があります。

所有者に相続開始時の利用状況(使用収益の状況)をヒアリングしましょう。

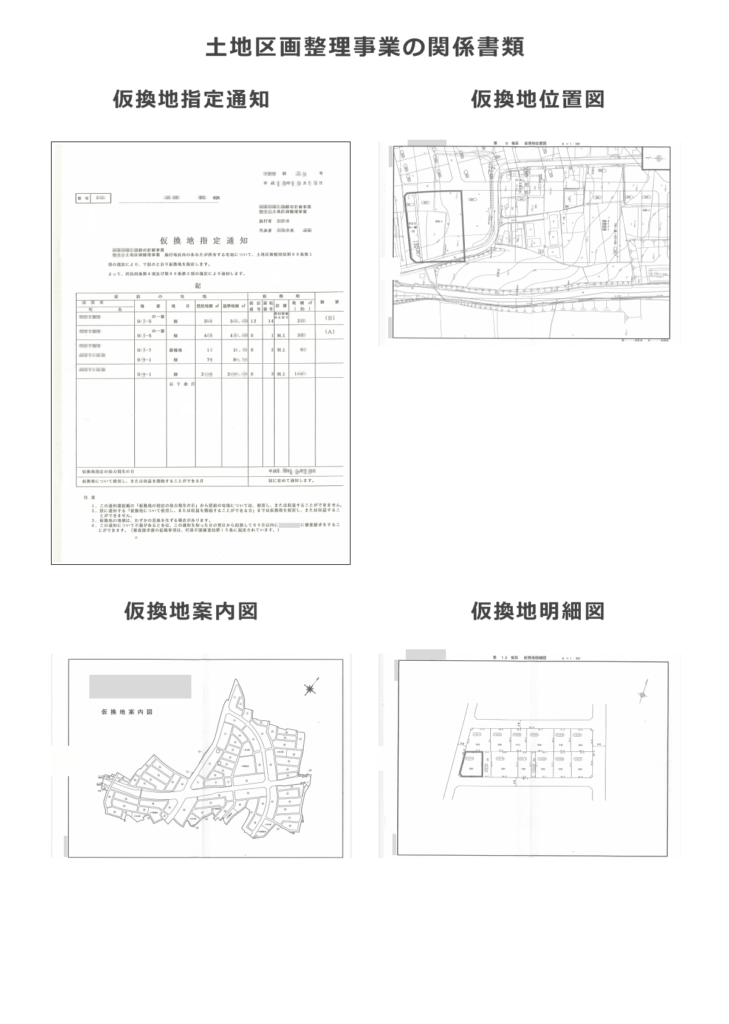

土地区画整理事業の関係書類(名称は施行者により異なる)

- 仮換地指定通知:従前地および仮換地の位置や地積等が記載された書面。

- 仮換地の使用収益開始日の通知:仮換地の使用収益開始日が指定日と別に定められている場合に交付される書面。

- 仮換地位置図、仮換地案内図(重ね図):従前地と仮換地を重ね合わせた図面。

- 仮換地明細図、仮換地指定図:仮換地の図面。これを用いて間口や奥行を測定する。

- 従前地の公図等

現地調査

仮換地位置図(重ね図)や仮換地明細図を参考に、従前地および仮換地の位置関係を確認します。

同時に、区画街路の整備状況、仮換地の造成工事の進捗状況等についても確認しておきましょう。

ただし前述の通り、相続開始時点の現況とは異なる可能性があることに注意してください。

役所調査のポイント

土地区画整理事業は都道府県や市区町村等の公的機関のほか、民間の土地区画整理組合や土地区画整理会社、土地所有者個人が実施する場合もあります。

調査の窓口は施行者によって異なり、自治体の役所とは別の場所に事務所が設けられていることもあります。

役所調査では、相続開始時点での事業の進捗状況を確認し、評価に必要な図面・資料等を収集します。

土地区画整理事業の調査に限りませんが、個人情報を取り扱う上で委任状の提出を求められることが多いため、相続人から取得しておくようにしましょう。

土地区画整理事業を取り扱う窓口(一例)

- 区画整理課

- 都市計画課

- 管理課

- まちづくり推進課

- 市街地整備課

- 都市整備課

- 地域整備推進課

- 市街地整備調整課

- 路政課

- 開発指導課

- 建築開発審査課

- まちづくり事務所 など

役所などで入手できる資料については、こちらも併せてご参考ください。

相続税の土地評価で使用する25種類の基本資料

適正な評価額を算定するためには、土地の「標準的でない部分」を漏れなく拾い上げ、評価に織り交ぜなくてはなりません。 その根拠材料となるのが、法務局や行政庁などで取…

仮換地指定の有無、指定日等

評価対象地に仮換地が指定されているかどうか、指定されている場合はその指定日、所在地等を聴取します。

仮換地の所在は「A20街区17画地」などと新しく定められることが一般的です。

また、仮換地位置図(重ね図)や仮換地明細図等を取得します。仮換地位置図は従前地と仮換地を重ねて表示したもので、これにより両者の位置関係を把握します。

仮換地明細図は仮換地の形状や地積を表示したもので、この図面上の地型に基づいて間口・奥行・不整形の程度等を測定し、仮換地の評価を行います。

仮換地の使用収益開始の状況

仮換地指定後であっても、その仮換地に使用収益を開始することができない事情があるときは、仮換地指定日とは別に使用収益開始日が定められることがあります。

使用収益開始日の前後で評価方法が変わってきますので、仮換地の使用収益が開始されているかどうかを確認し、その開始日または開始予定日を聴取します。

造成工事の進捗状況

相続開始時点における仮換地の造成工事の進捗状況を確認します。

工事完了まで1年超かかる見込みであるときは95%評価となりますので、施行中の場合は工事の完了予定も確認します。

なお、事業全体の工事完了予定が1年より先であっても、評価の対象となる仮換地の工事が完了しているときは95%評価を適用できません。

清算金の有無

換地処分により徴収または交付される清算金の有無および金額を確認します。

相続開始時点で徴収または交付が確実と見込まれるものがある場合、徴収される額は仮換地の価額から控除、交付される額は加算して評価します。

まとめ

「土地区画整理事業施行中の宅地」の相続税評価について、現地調査や役所調査の観点から、実務的な注意点やポイントを解説しました。

相続開始から数か月後に調査を実施した場合、工事の進行によって調査時点と相続開始時点とで状況が異なる可能性があります。

そのため、評価対象地は、現地調査と役所調査の情報を確かめ合いながら慎重に判断する必要があります。

以下のリンクに調査を効率的に行うための事前準備のコツをまとめていますので、よろしければご参考ください。

土地評価の現地調査・役所調査へ行く前に準備したい資料10選

土地評価を効率化させる第一歩は、事前準備にあり! 対象地の資料を事前に収集し、調査の順番を考慮して丁寧にファイリングしておくことで、 実際の調査を無駄なく効率的…

また、フジ総合グループでは、1か所の土地から評価の依頼をお受けしています。

「忙しくて作業をする時間がない」「ダブルチェックの時間が取れない」といったお悩みがありましたら、お気軽にご相談ください。

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。