相続税の土地評価において、がけ地(がけ地等を有する宅地)は一定の減額が認められています。

「がけ地補正率」が適用できるか否かの判断は多面的に検討する必要があるため、現地と役所の双方による調査が欠かせません。

検討に必要な調査のポイントや、効率的に調査する方法などを解説します。

▼相続税の土地評価において、法務局や役所などで取得する代表的な資料について知りたい先生はこちらをご覧ください。

相続税の土地評価で使用する25種類の基本資料

適正な評価額を算定するためには、土地の「標準的でない部分」を漏れなく拾い上げ、評価に織り交ぜなくてはなりません。 その根拠材料となるのが、法務局や行政庁などで取…

この記事でわかること

- 「がけ地を有する宅地」を判定するための現地調査、役所調査のポイント

- 二方向に斜面を有するがけ地といった特別なケースの計算事例

- 土砂災害特別警戒区域内にあるがけ地を評価する際の注意点

- 1. 「がけ地等を有する宅地」の評価の概要

- 2. 現地調査のポイント

- 2.1. 現地の状況

- 2.2. 評価単位

- 2.3. がけ地地積

- 2.4. がけ地の方位

- 2.4.1. 二方向に斜面を有するがけ地

- 2.4.2. 中間方向を向いているがけ地

- 2.4.2.1. がけ地が南東を向いている場合の計算例

- 3. 役所調査のポイント

- 3.1. 図面の取得

- 3.2. 法的な規制

- 3.2.1. 土砂災害特別警戒区域

- 3.2.2. その他の法令

- 4. 計算事例

- 4.1. 二方向に斜面を有するがけ地

- 4.1.1. 1 総地積に対するがけ地地積の割合を求める

- 4.1.2. 2 方位別のがけ地補正率を求める

- 4.1.3. 3 加重平均したがけ地補正率を求める

- 4.1.4. 4 評価額を算出する

- 4.2. 土砂災害特別警戒区域内にある宅地

- 4.2.1. 1 総地積に対する特別警戒区域となる部分の地積の割合を求める

- 4.2.2. 2 がけ地補正率を求める

- 4.2.3. 3 特別警戒区域補正率を求める

- 4.2.4. 4 評価額を算出する

- 5. まとめ

「がけ地等を有する宅地」の評価の概要

財産評価上の「がけ地等を有する宅地」とは、平たん部分とがけ地部分等が一体となっている宅地をいいます。

斜面を階段状に開発した住宅地でみられるような、擁壁で保護された傾斜地を含む宅地が典型的な例ですが、高低差の多い地域などでは擁壁の必要のない(安息角以下の)傾斜が敷地内にみられることもあります。

傾斜が自然のものか人工のものかは問いません。

宅地の一部にがけ地等が存在していてその部分を通常の用途に使用することができない場合、がけ地等がない場合に比べて利用価値が劣ると考えられることから、がけ地補正率表に定めるがけ地補正率によって減額補正を行います。

| がけ地地積/総地積 | 南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20 〃 | 0.92 | 0.91 | 0.9 | 0.88 |

| 0.30 〃 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40 〃 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50 〃 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60 〃 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70 〃 | 0.76 | 0.74 | 0.7 | 0.63 |

| 0.80 〃 | 0.73 | 0.7 | 0.66 | 0.58 |

| 0.90 〃 | 0.7 | 0.65 | 0.6 | 0.53 |

がけ地補正率表はこちら(国税庁HP)

傾斜部分を宅地とは別の評価単位(山林や雑種地等)とすべき場合は「がけ地等を有する宅地」には該当しません。

あくまで平たん部分とがけ地部分が一体となっている宅地が対象です。

がけ地補正率は、総地積に対するがけ地地積の割合およびがけ地の方位に応じて設定されています。

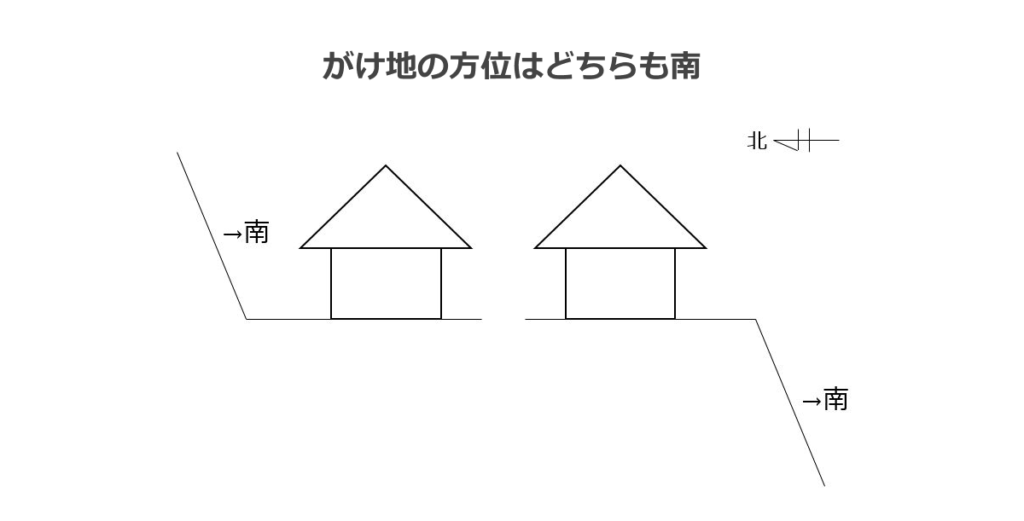

がけ地の方位とは斜面の向いている方位を指し、がけ地の所在する方位ではありません。

がけ地等を有する宅地の評価においては、市街地山林等の宅地比準方式で用いる宅地造成費控除を適用することはできません。

宅地造成費控除は宅地以外の土地と宅地とを比較して減価を考慮するものであるのに対し、がけ地補正は評価対象地が宅地であることを前提に、がけ地のない宅地と比較して減価を考慮するものであるからです。

がけ地には採光や通風等の点で宅地としての効用が高まるという側面もあり、がけ地補正率はそれらもふまえて設定されています。

| 総地積に対するがけ地地積の割合 | がけ地部分が宅地全体に対して占める割合。 がけ地の割合が大きいほど減額割合も大きくなる。 |

| がけ地の方位 | 斜面が向いている方角。 採光や通風の違いから、南→東→西→北の順に減額割合が大きくなる。 |

がけ地補正の適用があるのは路線価地域の宅地のみであり、倍率地域の宅地には原則として適用できません。

また、評価対象地が土砂災害特別警戒区域内にある場合は特別警戒区域補正率とがけ地補正率の重複適用が可能です。

土砂災害特別警戒区域内にある宅地に関する評価事例を後述しています。

財産評価基本通達20-5「がけ地等を有する宅地の評価」

がけ地等で通常の用途に供することができないと認められる部分を有する宅地(次項の定めにより評価するものを除く。)の価額は、その宅地のうちに存するがけ地等ががけ地等でないとした場合の価額に、その宅地の総地積に対するがけ地部分等通常の用途に供することができないと認められる部分の地積の割合に応じて付表8「がけ地補正率表」に定める補正率を乗じて計算した価額によって評価する。

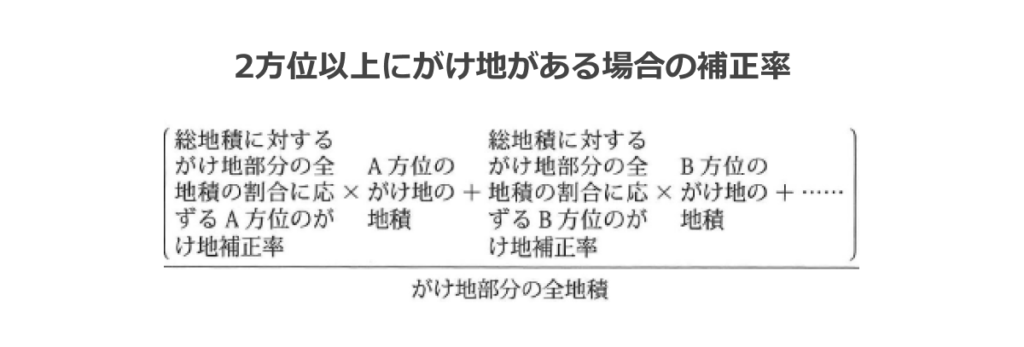

(注)がけ地の方位については、次により判定する。

1 がけ地の方位は、斜面の向きによる。

2 2方位以上のがけ地がある場合は、次の算式により計算した割合をがけ地補正率とする。

3 この表に定められた方位に該当しない「東南斜面」などについては、がけ地の方位の東と南に応ずるがけ地補正率を平均して求めることとして差し支えない。

【参考】財産評価基本通達20‐6「土砂災害特別警戒区域内にある宅地の評価」

土砂災害特別警戒区域内(土砂災害警戒区域等における土砂災害防止対策の推進に関する法律(平成12年法律第57号)第9条((土砂災害特別警戒区域)第1項に規定する土砂災害特別警戒区域の区域内をいう。以下同じ。)となる部分を有する宅地の価額は、その宅地のうちの土砂災害特別警戒区域内となる部分が土砂災害特別警戒区域内となる部分でないものとした場合の価額に、その宅地の総地積に対する土砂災害特別警戒区域内となる部分の地積の割合に応じて付表9「特別警戒区域補正率表」に定める補正率を乗じて計算した価額によって評価する。

| 特別警戒区域の地積/総地積 | 補正率 |

|---|---|

| 0.10以上 | 0.9 |

| 0.40 〃 | 0.8 |

| 0.70 〃 | 0.7 |

(注) がけ地補正率の適用がある場合においては、この表により求めた補正率にがけ地補正率を乗じて得た数値を特別警戒区域補正率とする。ただし、その最小値は0.50とする。

現地調査のポイント

がけ地等を有する宅地の調査では、現地の状況や評価単位を確認した上で、がけ地補正率を決定する2要素「総地積に対するがけ地地積の割合」、「がけ地の方位」を中心に調べることとなります。

簡易的な測量では傾斜地の地積の正確な測定が難しいことが多く、三斜求積をすることが一般的ですが、CADで求積するとより正確に測定できます。

現地の状況

他の法令等においてがけ地とは傾斜度が30度以上のものをいいますが、財産評価上は傾斜度や高低差等の定義はなく、30度以上が必ずしも適用基準となるわけではありません。

ただし、状況によっては本項の評価ではなく「利用価値が著しく低下している宅地の評価」の10%減を検討することがあります。

詳しくはタックスアンサーNo.4617 を参照ください。

評価単位

前述のとおり、傾斜部分を山林や雑種地等として宅地とは別に評価すべき場合は、本項の評価は適用されません。

したがって、評価対象地が傾斜部分を含めて一体で宅地であることを、前提として確認しておく必要があります。

登記上の地目に加えて、建物の敷地として許可を受けている範囲を建築計画概要書で確認します。

例えば擁壁の設置義務のある宅地のように、がけ地(擁壁)部分を含めなければ建築が成立しない場合は宅地として一体であると判断できます。

現地でも実際の利用の状況を確認します。

がけ地地積

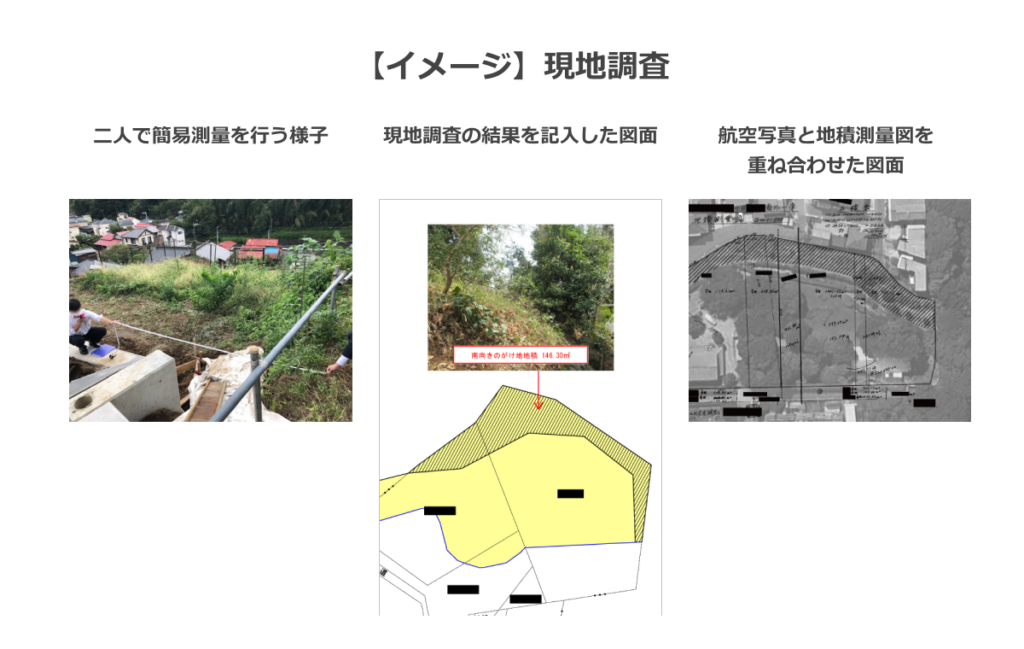

評価対象地全体の形状や地積を表した図面としては、地積測量図、建築計画概要書附属の配置図、建築時の設計図書等があります(公図を用いる場合は精度を要確認)。

これらを使用して三斜求積法やCADでがけ地部分の水平投影面積を求積します。

がけ地の範囲は図面に記載されていることもありますが、Googleマップ等の航空写真をCADで図面に重ね合わせると実際の状況が把握しやすく効果的です。

現地では現況を確認しながら簡易測量を行い、図面上にがけ地の範囲を落とし込んでいきます。

土地の状況によっては測定が困難なこともありますが、メジャー、レーザー計等を用いてがけ地部分の間日、奥行、高さ等を測ります。

できれば2人いた方が測りやすいでしょう。

適した図面がない場合、費用が許せば測量士や土地家屋調査士による測量を実施することもあります。

ただし、補正率表のがけ地割合はある程度の幅(10%刻み)を持たせて設定されていますので、必ずしもがけ地地積の求積に高い精度が求められるわけではありません。

専門的な測量を実施する場合、がけ地の範囲を測量者の判断のみに委ねずに、地目や評価単位を判定した上でその範囲を測量者と擦り合わせておきます。

がけ地割合が10%未満の場合は本項の評価方法は適用対象外となりますが、がけ地の存在がその宅地の価額に影響を及ぼしていると考えられるならば、他の観点から減価を考察する余地はあります。

「利用価値の著しく低下している宅地」の10%減や鑑定評価による時価評価を検討します。

がけ地の方位

がけ地の方位は斜面の向いている方位で判定します。

がけ地の所在する方位ではありませんので注意してください。

図面のみでは傾斜の方位が分かりづらいため現地で必ず確認します。

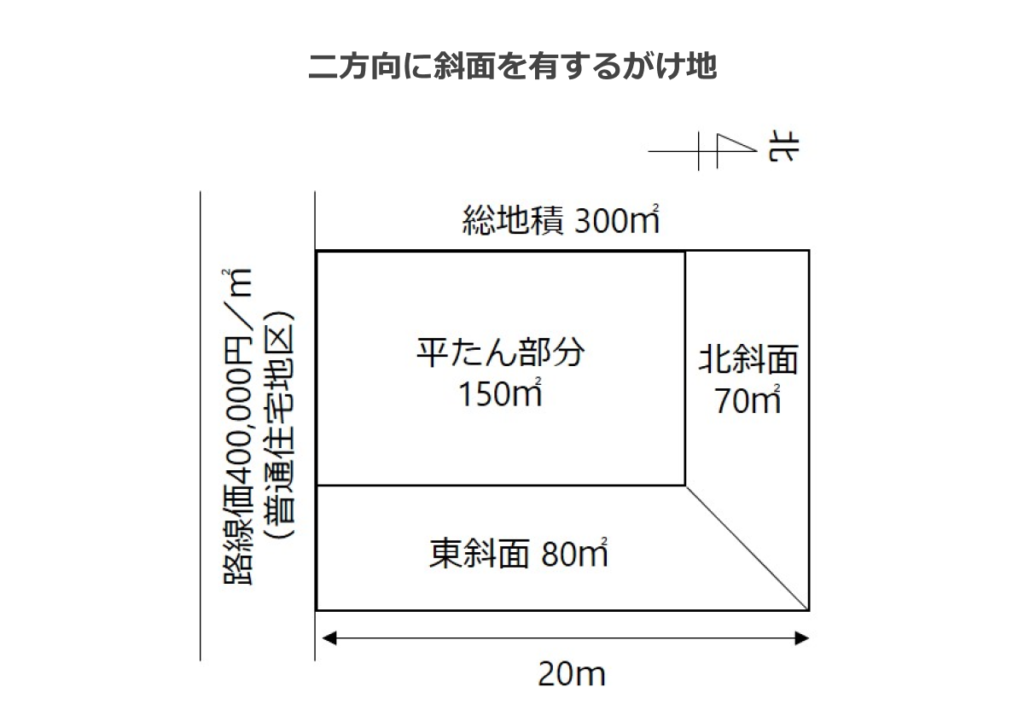

二方向に斜面を有するがけ地

二方向に斜面がある場合は、まず二方向を合計したがけ地地積の割合に対応するがけ地補正率を各方位別に求め、次にそれぞれのがけ地補正率を方位別のがけ地地積で加重平均した数値を、評価対象地のがけ地補正率とします。

二方向に斜面を有するがけ地の計算事例を後述しています。

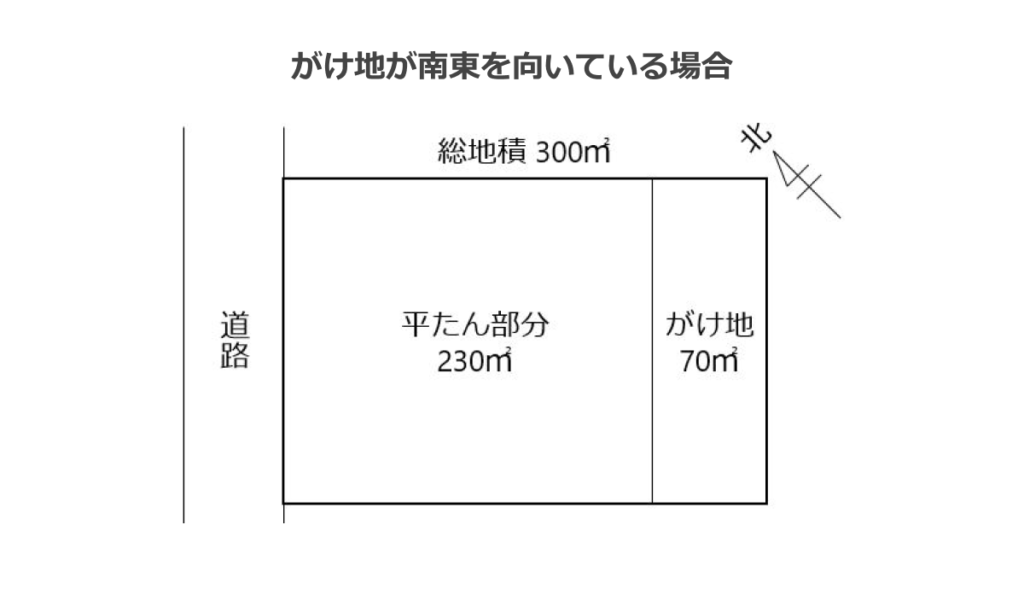

中間方向を向いているがけ地

南東など補正率表に定められた方位の中間を向いている場合は、それぞれの方位のがけ地補正率を平均して補正率を求めます。

例えば南東であれば「(南のがけ地補正率+東のがけ地補正率)÷ 2」でがけ地補正率を算出します。

なお、どうしても方位に多少のずれはありますので、概ね向いている方角で判定(例えば北北西の場合は北と判定)しても差し支えありません。

がけ地が南東を向いている場合の計算例

計算例

総地積に対するがけ地地積の割合 70㎡/300㎡≒0.23

がけ地割合0.23に対応する南方位のがけ地補正率 0.92

がけ地割合023に対応する東方位のがけ地補正率 0.91

今回のがけ地補正率=(0.92+0.91)÷2=0.91(小数点第2位未満切捨て)

役所調査のポイント

がけ地等を有する宅地における役所調査のポイントを、図面の取得と法的な規制の観点から解説します。

図面の取得

役所調査では地積測量図や建築計画概要書等の図面を取得するのが第一の目的です。

地積測量図は法務局、建築計画概要書は建築指導課等に備え付けられています。

また、宅地造成等規制法上の許可を受けて造成された宅地では申請時の図面が保存されていることがあり、これを図面上での求積に役立てることもできます。

法的な規制

評価対象地に法的な規制が生じていないかを確認していきます。

土砂災害特別警戒区域

土砂災害防止法(土砂災害警戒区域等における土砂災害防止対策の推進に関する法律)は、急傾斜地の崩壊等が発生した場合の危害が大きいとみられる一定の区域を「土砂災害特別警戒区域」(レッドゾーン)として指定しています。

評価対象となる宅地が特別警戒区域内にある場合、「土砂災害特別警戒区域内にある宅地の評価」(財産評価基本通達20-6)によって評価します。

特別警戒区域内にある宅地は建築物の構造規制が課せられることから、その不利益を考慮し、特別警戒区域補正率表に定める特別警戒区域補正率によって減額補正を行います。

補正率は総地積に対する特別警戒区域部分の地積の割合に応じて設定されています。

土砂災害特別警戒区域内にある宅地はがけ地を含むことが多く、がけ地補正率の適用がある場合は、特別警戒区域補正率にがけ地補正率を乗じた数値を特別警戒区域補正率とします。

ただし、その場合の補正率の最小値は0.5となります。

特別警戒区域の範囲は自治体が公表しているハザードマップで調べることができ、窓口としては防災課や土木課等が主になりますが、多くはインターネットでも閲覧することができます。

ハザードマップポータルサイト(国土交通省)はこちら

現地に特別警戒区域の範囲を示す標柱等は通常設置されないので、ハザードマップを評価対象地の図面に重ね合わせてCADでその範囲を求積します。

近年の自然災害の多発に伴い、法令や指定の範囲も頻繁に更新されているため、最新の情報を参照するようにします。

なお、ハザードマップは「土砂災害警戒区域」(イエローゾーン)も指定していますが、こちらは原則として特別警戒区域補正の対象とはなりません。

また、倍率地域の宅地には原則として適用できません。

これは、固定資産税評価額に特別警戒区域であることの減価がすでに考慮されているためです。

その他の法令

がけ地等を有する宅地は、宅地造成等規制法、市町村のがけ条例等の規制を受けていることがあります。

これらの法令による規制は本項の評価には影響しませんが、建築制限や擁壁設置義務等の規制が宅地の価額に与える影響の度合いによっては、別の何らかの減価につながる可能性があります。

例えば、がけ条例により建築制限を受ける部分を、区分地上権に準ずる地役権の目的となっている承役地である宅地の評価(財産評価基本通達25(5))に準じて評価することがあります。

計算事例

二方向に斜面を有するがけ地、土砂災害特別警戒区域内にある宅地といった特殊な場合における計算方法をご紹介します。

二方向に斜面を有するがけ地

1 総地積に対するがけ地地積の割合を求める

(80㎡+70㎡)÷ 300㎡=0.50

2 方位別のがけ地補正率を求める

がけ地割合0.50に対する北方位のがけ地補正率 0.73

がけ地割合0.50に対する東方位のがけ地補正率 0.81

3 加重平均したがけ地補正率を求める

(北斜面:0.73×70㎡+東斜面:0.81×80㎡)/(70㎡+80㎡)≒0.77(小数点第2位未満切捨て)

4 評価額を算出する

400,000円/㎡×1.00(奥行20mに応ずる奥行価格補正率)=400,000円/㎡

400,000円/㎡×0.77(がけ地補正率)=308,000円/㎡

308,000円/㎡×300㎡=92,400,000円

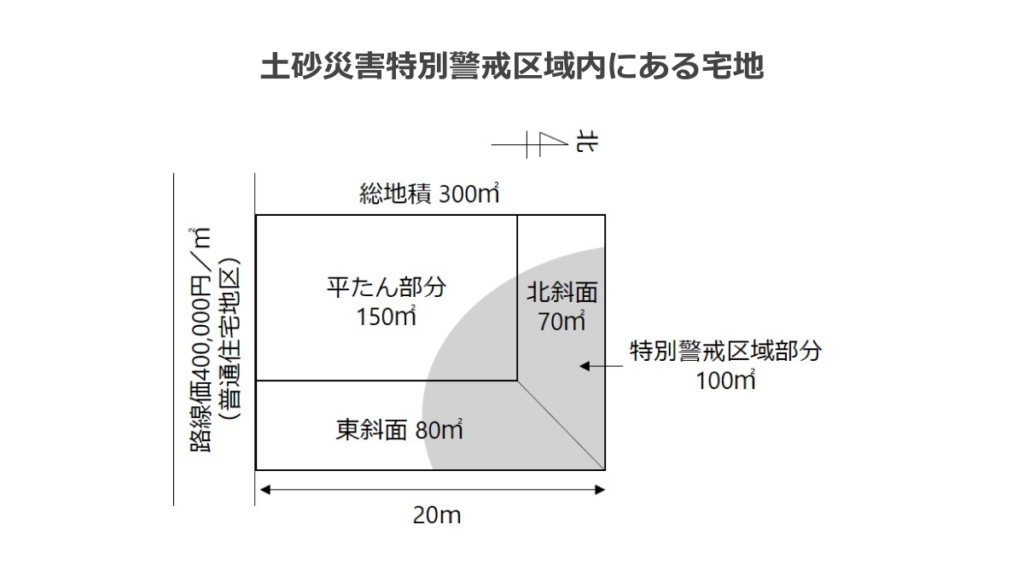

土砂災害特別警戒区域内にある宅地

※土砂災害特別警戒区域以外の環境は上記の事例「二方向に斜面を有するがけ地」と同様です。

1 総地積に対する特別警戒区域となる部分の地積の割合を求める

100㎡÷300r㎡≒0.33

→特別警戒区域補正率表より補正率は0.90

2 がけ地補正率を求める

「二方向に斜面を有するがけ地」の事例より0.77

3 特別警戒区域補正率を求める

0.90×0.77≒0.69 (小数点第2位未満切捨て)

4 評価額を算出する

400,000円/㎡×1.00(奥行20mに応ずる奥行価格補正率)=400,000円/㎡

400,000円/㎡×0.69(特別警戒区域補正率)=276,000円/㎡

276,000円/㎡× 300㎡=82,800,000円

まとめ

「がけ地等を有する宅地」の評価について、現地調査や役所調査の観点から、実務的な注意点やポイントを解説しました。

評価において経験豊富な先生であれば、現地を見ただけで「この土地は、がけ地補正が適用可能である」と判断できる場合もしばしばあります。

しかし、税務署に提出する評価明細書には、がけ地の根拠となるさまざまな資料が必要です。

場合によってはCADで作成した図面がより望ましい場合もあるため、がけ地は時間と労力を要する減額要素の1つともいえます。

フジ総合グループでは、このような煩雑な土地の評価を1か所から承っております。

「顧問業務が多忙で土地評価に時間をかけられない」といったお悩みがございましたら、お気軽にご相談ください。

フジ総合グループ 東京事務所所長。不動産鑑定評価の知識を⽣かした土地評価に定評があり、全国の税理士会などで土地評価のノウハウを共有する活動を続け、税理士からも高い評価を得る。

お忙しい税理士の先生へ

相続税の土地評価は外注できます

相続不動産に精通した不動産鑑定士が、お忙しい先生の土地評価を代行します。

「ダブルチェックだけ」「複雑な土地だけ」といった部分的なニーズにも柔軟に対応します。