皆さまこんにちは。不動産鑑定士の住江 悠です。今回は倍率方式を使用した相続税土地評価で固定資産税評価額に誤りの可能性を発見し、新たな数字で評価したところ約500万円の減額となり、相続税還付に成功した事例をご紹介します。

今回ご依頼を受けた長岡様(仮名)は、かねてより相続税還付について情報を収集されており、以前、当グループが主催した「土地評価セミナー」にもご参加されたことがありました。

「倍率方式」で評価する土地

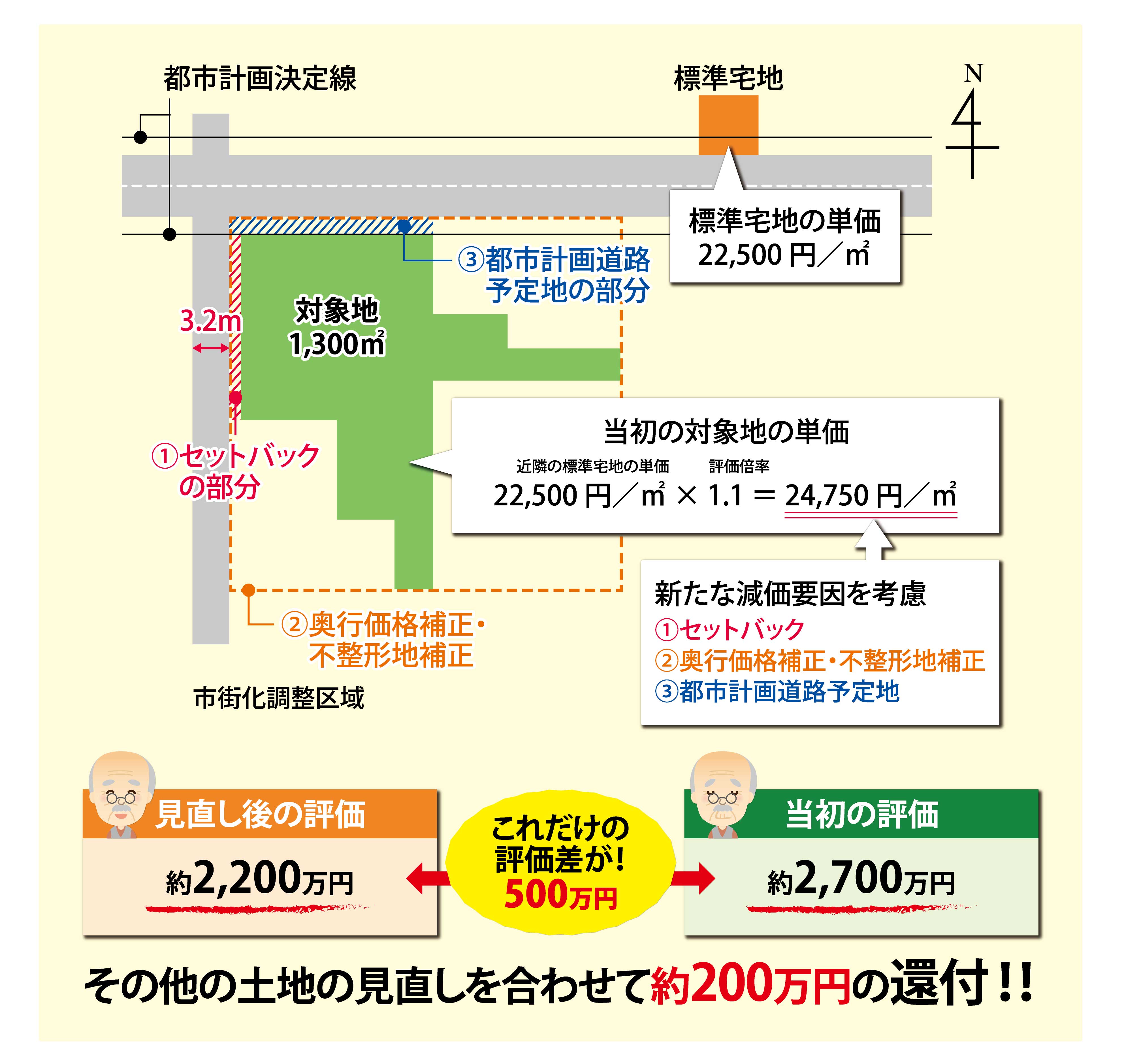

2年前に多数の不動産を相続した長岡様。今回はそのうちの一つ、S県の郊外にある宅地(以下、「対象地」)の減額事例です。対象地は路線価が設定されていない地域(倍率地域)にあり、当初の相続税申告時の評価額は約2,700万円と計算されていました。

相続税の土地評価には「路線価方式」と「倍率方式」があり、路線価が付されていない地域の土地は倍率方式で評価します。倍率方式では、評価対象となる土地の固定資産税評価額に、その土地が位置する地域の評価倍率を乗じて評価額を計算します。

当初の評価額はこの倍率方式に従って適正に計算されており、一見、誤りは見られませんでした。しかし、私たちが見直すと、そもそもの固定資産税評価額に落とし穴があったことがわかりました。

固定資産税評価額の算出方法

固定資産税評価額の単価は、標準宅地と呼ばれる定点観測ポイントの単価に、奥行や間口など土地の形状による補正と、地域的な事情や法的規制など市町村長が行う補正を適用して減価します。後者の補正を「所要の補正」と言い、これには高低差や水路などの画地条件や、騒音・忌み施設などの環境条件、法律上の規制・制限等によるものがあります。

役所で聴取したところ、対象地の固定資産税評価額の単価は近隣の標準宅地の単価に奥行価格補正率を乗じて算出されたもので、その他の減価は一切行っていないとのことでした。さらに現地調査・役所調査を進めると、①セットバック、②不整形地、③都市計画道路予定地に伴う減価が織り込まれていないことが判明しました。

新たな減価要因を反映して約500万円の減額に成功

①~③の概要は次の通りです。

①対象地の西側道路は建築基準法上の道路で、幅員は3.2mでした。対象地は市街化調整区域(市街化を抑制する区域で原則建物の建築は不可)内にあるものの、同一用途での建替え等であれば許可される地域にあるため、そのような建替え時には幅員4mを確保するためにセットバック(敷地の道路供出)が必要となります。

②対象地は非常にいびつな形をしており、標準宅地と比べて利用価値の劣る土地と言えました。

③対象地の北側道路は将来拡張される予定であり、対象地の一部がその都市計画道路予定地に含まれるため、一定の建築制限・利用制限を受けることになります。

以上のことから、固定資産税評価額に①~③の減価要因を反映して評価することが適正と判断し、評価を改めました。

つまり、近隣の標準宅地の単価に評価倍率を乗じた価格を対象地の単価とした上で、財産評価基本通達に基づき「奥行価格補正」「不整形地補正」を行い、さらに「セットバックを必要とする宅地の評価」および「都市計画道路予定地の区域内にある宅地の評価」を適用しました。結果、評価額は500万円ほど下がり約2,200万円になりました。

これが税務署にも認められ、その他の土地の減価も合わせて長岡様には約200万円の相続税が還付されることになりました。

固定資産税評価額にも注意が必要

相続税の土地評価手法には固定資産税評価額を基に計算していくものがあります。しかし、これには様々な注意点があり、見落としは大きな評価差を生む原因になります。

今回の事例はマニアックではありますが、不動産に強い当グループならではの減額事例と言えます。相続税を納めて5年以内の方は是非一度、どれくらい戻ってくるか無料査定を受けてみてはいかがでしょうか。

この記事を書いた人

不動産鑑定士

住江 悠(すみえ ゆう)

フジ相続税理士法人/株式会社フジ総合鑑定

大阪事務所 所長

2013 年、フジ総合グループ⼤阪事務所の設⽴とともに所⻑に就任。

関⻄のみならず四国、 中国、九州、沖縄からの相談にも対応し、幅広い視野と的確なアドバイスで遠方のお客様からも厚い信頼をいただく。

相続・不動産に関するセミナーも各地にて多数講演。