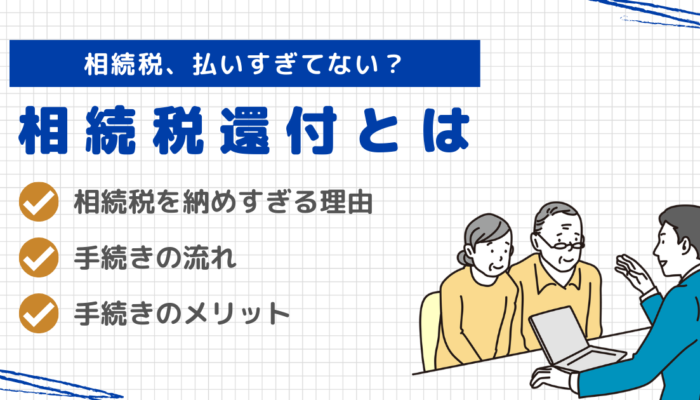

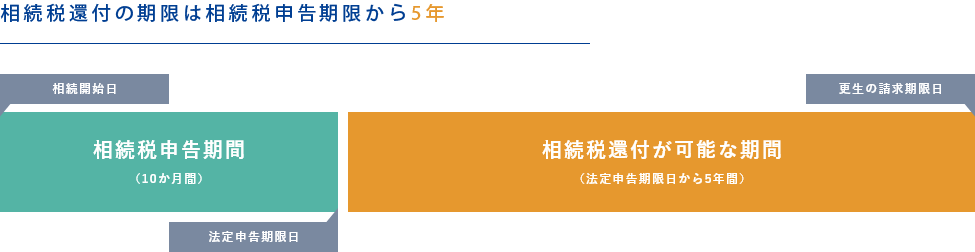

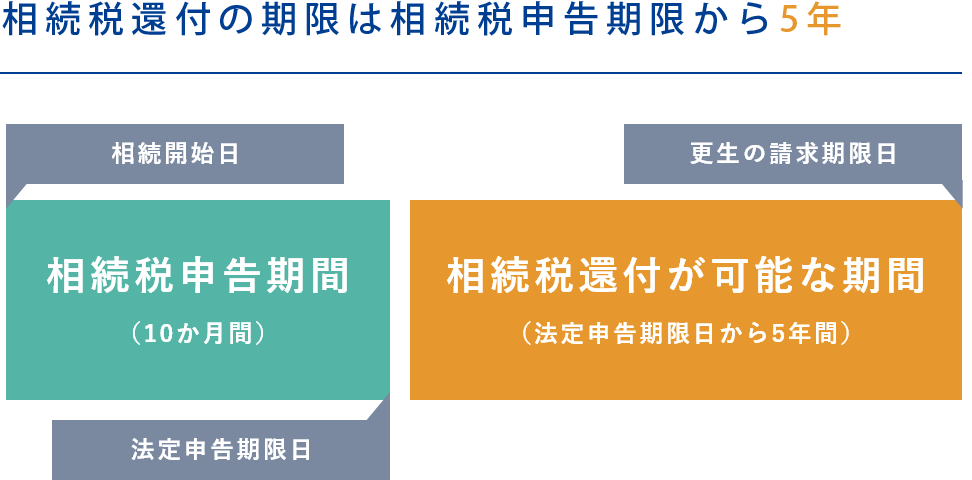

「相続税還付手続き」とは、相続税の申告書を見直し、納めすぎていた相続税の返還を税務署に求める手続きのことをいいます。

正式には「更正の請求」と呼ばれ、相続税の申告期限から5年以内であれば、相続税を納めた方、全員に認められています。

フジ総合グループでは、相続税還付のパイオニアとして、多くの相談をお受けしてきました。

特に土地の見直しで納めすぎが見つかる可能性が高く、ご相談された地主様や不動産オーナー様のうち、約7割の方に相続税還付の可能性が見つかっています。

本部・東京事務所《平日9:00-18:00》

0120-95-4834

名古屋事務所《平日9:00-18:00》

0120-94-6121

大阪事務所《平日9:00-18:00》

0120-39-3704

相続税の申告期限から5年以内であれば

納めすぎた相続税は戻ってきます。

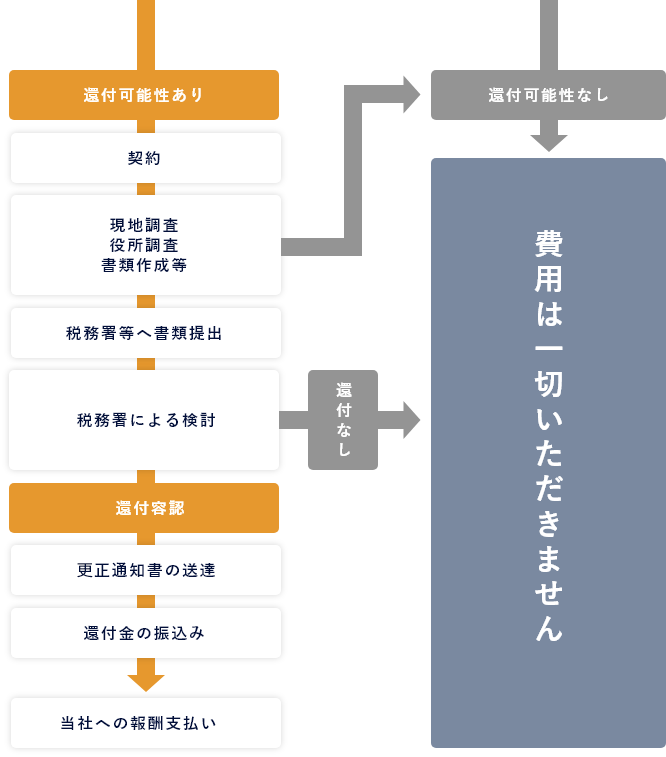

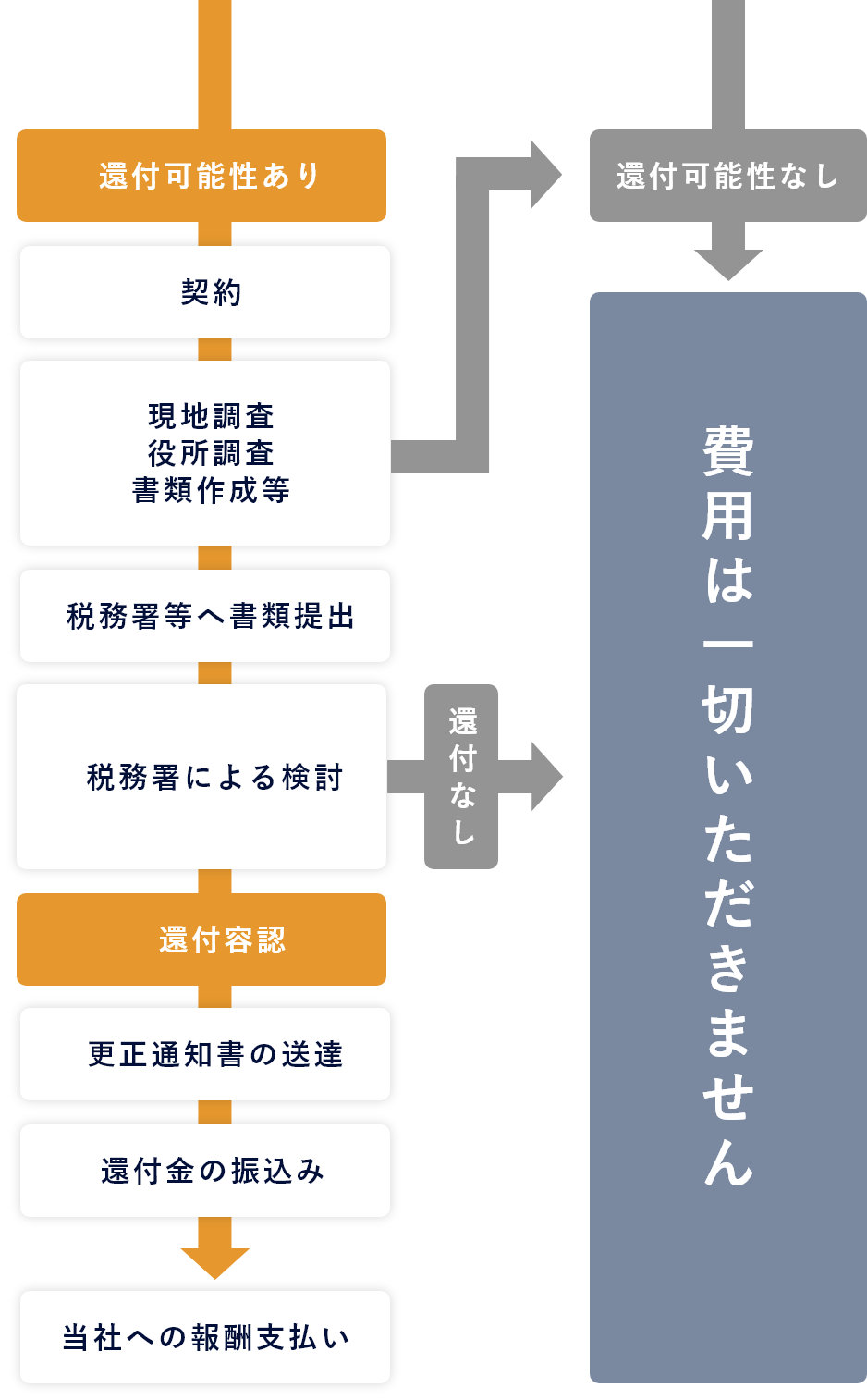

還付がなければ費用0円

完全成功報酬

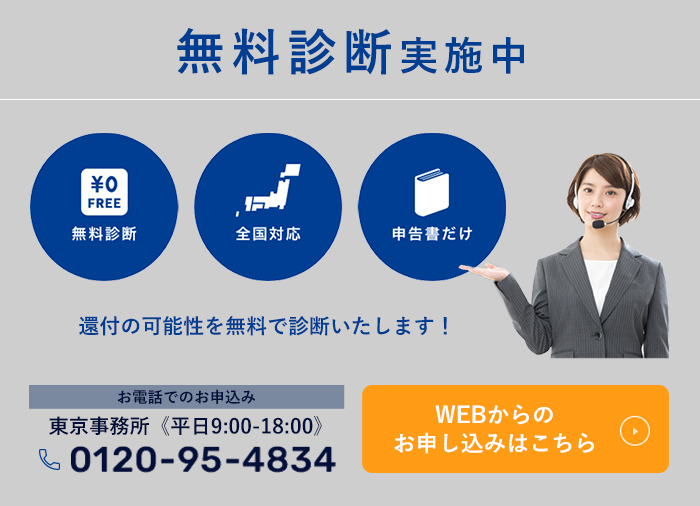

還付の可能性を無料で診断

無料診断実施中

郵送非対面OK

全国送料無料

相続税還付の無料診断は全国無料で行っております。

さらに、完全成功報酬ですので、相続税が減額・還付とならなかった場合、交通費・調査費・資料作成費等を含め、

費用は一切いただきません。

「相続税還付手続き」とは、相続税の申告書を見直し、納めすぎていた相続税の返還を税務署に求める手続きのことをいいます。

正式には「更正の請求」と呼ばれ、相続税の申告期限から5年以内であれば、相続税を納めた方、全員に認められています。

フジ総合グループでは、相続税還付のパイオニアとして、多くの相談をお受けしてきました。

特に土地の見直しで納めすぎが見つかる可能性が高く、ご相談された地主様や不動産オーナー様のうち、約7割の方に相続税還付の可能性が見つかっています。

納税申告書を提出した者は、次の各号のいずれかに該当する場合には、当該申告書に係る国税の法定申告期限から5年間以内に限り、税務署長に対し、その申告に係る課税標準等又は税額等につき更正すべき旨の請求をすることが出来る。

ー 当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあったことにより、当該申告書の提出により納付すべき税額が過大であるとき(以下省略)

税務署長は、更正の請求があった場合には、その請求に係る課税標準等又は税額等について調査し、更正をし、又は更正をすべき理由がない旨をその請求したものに通知する。

更正決定等は国税の法定申告期限の日から5年を経過した日以降においては、することができない。

更正請求をしようとする者は、更正の請求する理由が、課税標準たる所得が過大であることの事実を証明する書類を更正の請求書に添付しなければならない。

土地はひとつとして同じものがなく、個別性が強い財産です。

さらに、不動産関係法規や各種権利が何重にも折り重なることで評価が複雑となり、評価者ごとに

評価が異なりやすいといわれています。相続税と不動産評価に精通した専門事務所の観点を入れる

ことで、当初とは異なる評価額が算出される可能性があります。

裁判での判決結果や通達により、相続税土地評価の新たな基準が明確となるケースがあります。

そのため、相続税申告を行った時点では正しい評価であっても、最新の判例や通達をもとに評価を

見直すことで評価額を下げられる可能性があります。

相続税は納税者が自ら税額を計算し申告する「自己申告納税制度」です。

そのため、申告された内容が正しいという前提で処理され、納めすぎていても税務署側から指摘し

てくれることは原則ありません。納めすぎているかどうかは納税者側でチェックする必要があります。

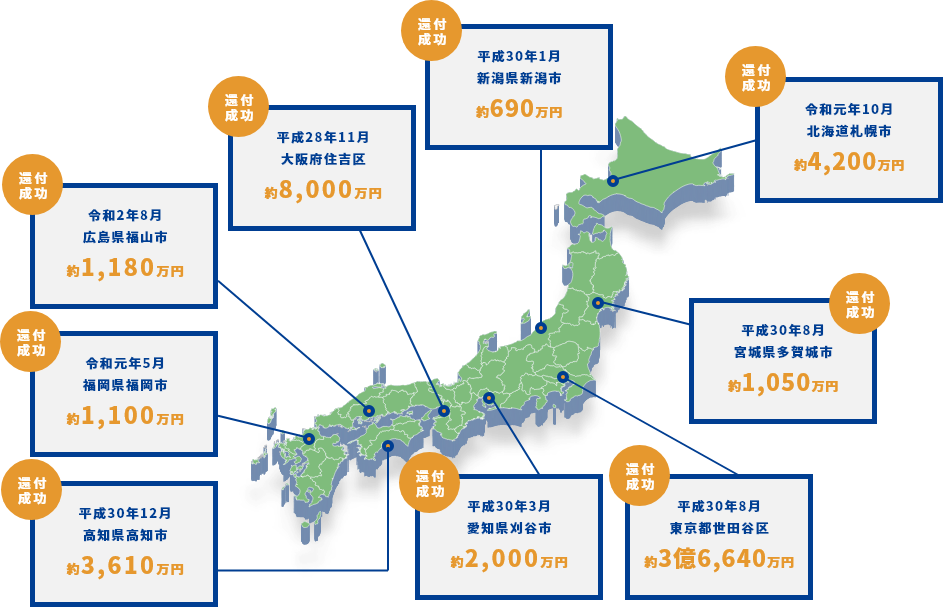

フジ総合グループでは、33年間で6,900件以上の方に、累計で299億円以上の相続税還付を実現してきました。

下記の金額は、相続税を納め過ぎていることが認められ、実際に還付となった額です。

※一部、相続税の延納等と相殺されたものも含みます。

完全成功報酬となっていますので、相続税が還付された場合のみ、戻ってきた金額の一定割合を報酬としていただいております。

万が一還付にならなかった場合、報酬は一切いただいておりません。

また、初期費用や前払い金といったものもありません。

報酬の割合は、手続きの難易度や還付が予想される金額によって変わるため、恐れ入りますが、こちらで一律にご提示することができません。

まずは無料診断をお受けいただき、その結果を踏まえての個別見積りとなります。

地主様・不動産オーナー様に選ばれて33年間で11,000件のご依頼実績

不動産相続のことならフジ総合グループに

おまかせください

電話

お問い合わせ

本部・東京事務所《平日9:00-18:00》

0120-95-4834名古屋事務所《平日9:00-18:00》

0120-94-6121大阪事務所《平日9:00-18:00》

0120-39-3704