※「広大地評価」は、2017年12月31日以前に相続が起こった方の還付手続きに適用が可能です。2018年1月1日以降に相続が起こった方の還付手続きには「地積規模の大きな宅地の評価」が適用されます。詳しくは下記のコラムをご覧ください。

面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

もくじ

| 依頼者: | 東京都 北村様(仮名) |

| 依頼内容: | きっかけは、北村様とお付き合いのある不動産業者様のご紹介でした。 当初の申告では、約5億1,000万円を納税。相続財産の大半を土地が占めており、フジ総合グループが相続と不動産に強いということから、「減額できる要素がないか念のためチェックをしてほしい。」と相続税見直しのご依頼をいただきました。 |

| 減額要因: | ■建築基準法上の道路ではない道路に路線価が付されていた 「建築基準法上の道路」ではない「単なる通路」に相続税路線価が付されており、その路線価を斟酌した申告がなされていました。 |

きっかけは、北村様(仮名)とお付き合いのある不動産業者様からのご紹介。

「相続財産の大半を『土地』が占めており、相続税を5億円以上も納めたお客様がいるので、減額できる要素がないか念のためチェックしてほしい」とのご依頼を受けてのことでした。

当初の申告は、スタッフが何十人もいるような大手の税理士法人に依頼されたそうで、相続税専門の担当者もおり、スムーズに申告作業を進めてくれたとのことです。

相続税還付について詳しく知りたい方は、こちらをご参照ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

一方の側道幅員が狭い二つの路線に面した角地

北村様のご自宅にお伺いし、早速、相続税申告書を拝見させていただきましたが、その申告書たるや電話帳よりも分厚いものが2冊!

全ての土地評価明細書に目を通すだけでも30分以上かかりました。

どの土地の評価明細書にも、公図、路線価図、住宅地図、地積測量図、写真等の付属資料が添付されており、担当の税理士が基本を忠実に押さえて申告業務を行ったことがうかがえました。

土地に関しても、概ねきちんと評価されているようでしたが、申告書に目を通していく中で、気になる土地が2か所ありました。

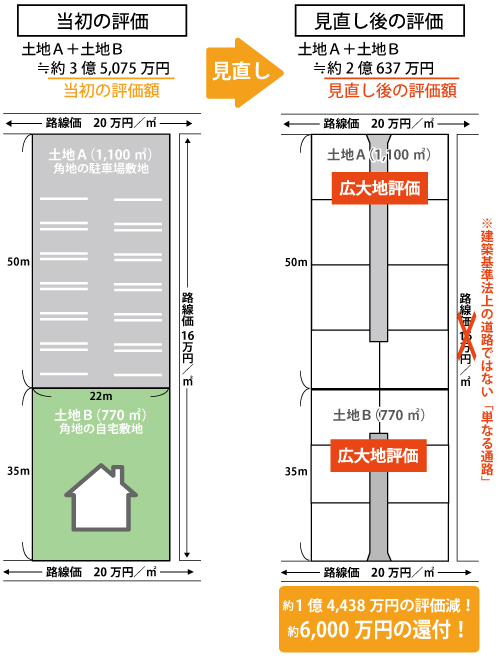

約1,100㎡の駐車場敷地(以下、土地A)と約770㎡の自宅敷地(以下、土地B)です。

住宅地図上も路線価図上も、二つの路線に面した角地となっているのですが、一方の側道幅員が非常に狭く、これが本当に建築基準法上の道路なのかと疑問に感じたのです。

相続税土地評価に影響するケースを解説

建物は建築基準法に定める道路に接していなければ、建築することができません。

本記事では建築基準法上の道路の種類と、土地の相続税評価額を計算する際に道路の種類を確認すべきケースについて解説します。

路線価図の見方や、路線価を使用した相続税評価額の計算方法、使用できる減額補正について解説します。

「建築基準法上の道路」か「単なる通路」か

実際に北村様に当該道路を案内していただいたところ、その道路は両サイドをブロック塀で挟まれ、自転車や歩行者のみが通り抜けできるような、幅員も1.8m程度の狭い道路でした。

そこで、「この道路は建築基準法上の道路に該当しない可能性が高く、その場合、相当な減額が見込まれる」旨をご説明し、手続きを進めることとなりました。

さっそく管轄区役所に赴き当該道路についての調査を行ったところ、予想通り、「この道路は建築基準法上の道路ではなく、水路の上に蓋をしただけの単なる通路である。現在も下に水路が存在し、当該通路に面していたとしても、建築基準法上の接道要件は満たさないため、建物の建築は不可能である」との事実確認がとれました。

つまり税務署は、建築基準法上の道路ではない「単なる通路」に相続税路線価を付設していたのです。このような道路に路線価を付設すること自体が誤りですので、この路線価を斟酌(しんしゃく)し評価する必要はないと判断することができます。

その場合、当初の申告では土地A、B共に「角地」として評価をしていますが、それぞれが角地ではない「一方路の土地」ということになり、さらに相当な奥行を有する土地となります。

そのため、戸建て開発を行おうとした場合、開発道路等の「潰れ地(公共施設用地)」が必要となりますので、「広大地評価」の適用も可能という判断になりました。

よって、当初の申告においては、原則的評価により、土地Aが約1億9,921万円、土地Bが約1億5,154万円と評価していたものが、「広大地評価」を行った結果、土地Aが約1億1,990万円、土地Bが約8,647万円という評価になり、土地A、Bの合計で約1億4,438万円もの評価減が可能となりました。

この内容を盛り込んだ評価意見書を作成し、「更正の請求」を行った結果、当事務所の主張が全面的に認められ、なんと約6,000万円もの相続税還付に成功しました。

路線価が付されている道路でも、建設基準法上の道路であるとは限らない

路線価が付されている道路が、必ずしも建築基準法上の道路に該当するとは限りません。

実は、ある道路に昨年まで付設されていた路線価が今年からは無いといったケースは少なくないのです。

建築基準法上の道路でないことに税務署は気づいたのかもしれませんが、路線価通りに申告してしまった納税者はたまったものではありません。

建築基準法第43条には「建築物の敷地は建築基準法上の道路に2m以上接していなければならない」と規定されています。

そのため、建築基準法上の道路に接していなければ、原則建物を建てることはできません。

税務署が市街化区域内の道路に付している路線価は、当然、住宅や店舗等の建物が建てられることを前提として、価格を設定しています。

つまり、建物が建てられない「単なる通路」に路線価を付すこと自体が間違いであり、そのような路線価を斟酌し評価する必要は全くありません。

今回の減額請求の内容

- 土地A、土地Bについて、面している二方路のうちの一方が建築基準法上の道路でないとの確認をとり、「側方路線」を斟酌しない一方路の土地として評価を行いました。

- その結果、角地ではなく、一方路で相当な奥行のある土地となったため、「広大地評価」を適用しました。

今回のポイント

- 相続税路線価が付されている道路でも、建築基準法上の道路であるとは限らない。

- 路線価が付されている道路が建築基準法上の道路ではない場合、当該路線価による斟酌を一切行わず評価することができる。

- 「財産評価基本通達」の範囲内で、どんなに完璧な申告が行われていたとしても、土地評価の専門家が行う調査により、思いがけない減額要素が発見される場合もある。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。