土地の相続が発生した場合、国税庁が公表する相続税路線価に基づいて土地の評価額を算出します。

しかし、土地は個々の形状や利用状況・用途によって評価方法が異なるため、相続税額を正確に算出するのはとても大変です。

相続税路線価の知識が不足していると、相続税を納め過ぎてしまうかもしれません。

この記事では、路線価図の見方や相続税評価額の計算方法、土地の形状や利用状況による土地の評価方法を解説します。

路線価について理解し、適正な相続税額を納めましょう。

もくじ

相続税の路線価と土地の相続税評価額

相続税を計算するには、まず、土地の相続税評価額を算出する必要があります。

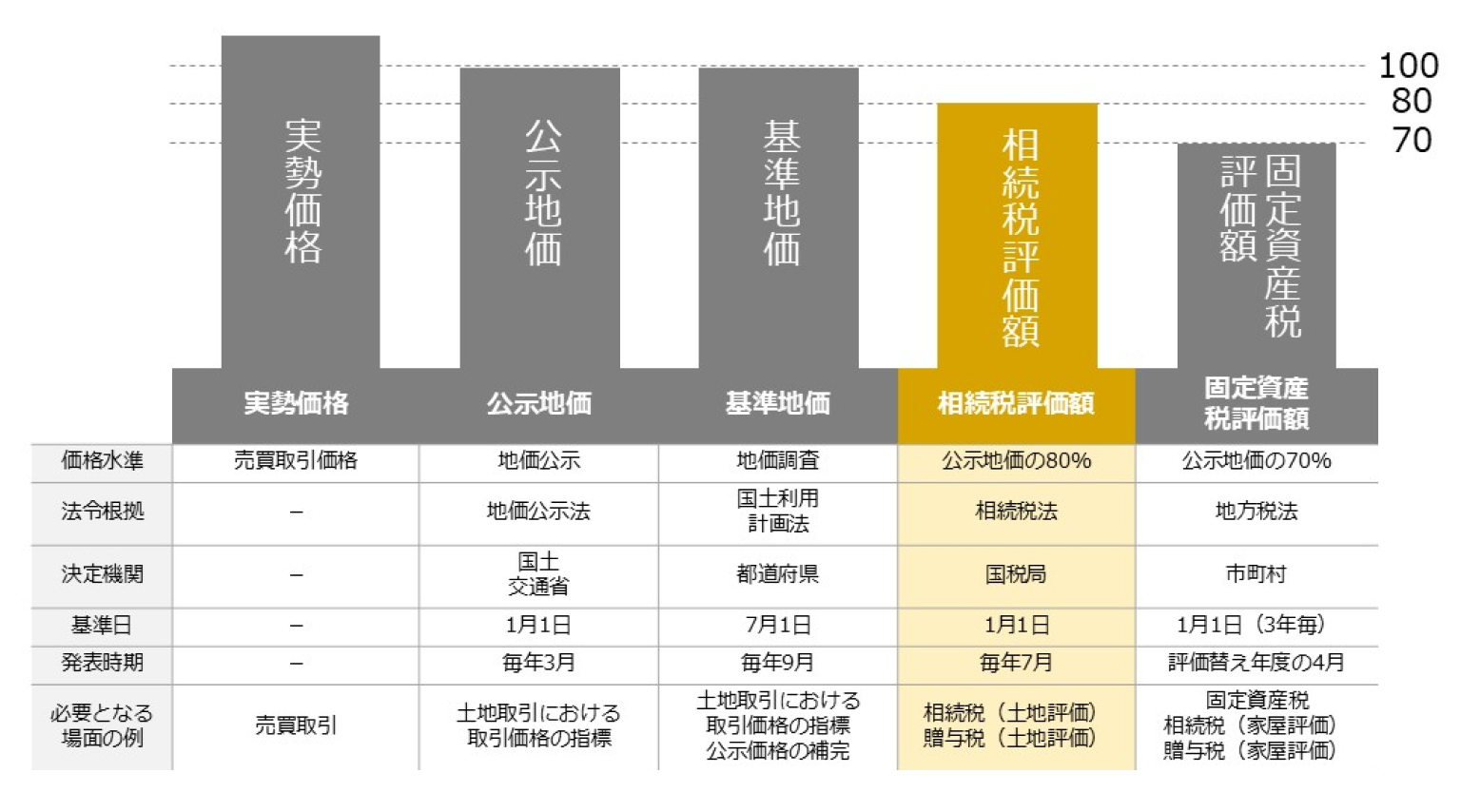

前提として、土地の価格には「実勢価格」「公示地価」「基準地価」「固定資産税評価額」「相続税評価額」の5種類があり、利用目的によってシチュエーションや用途が異なります。

| 実勢価格 | 実際の土地の売買価格。 売買の当事者間で価格を決めることができる。 |

| 公示地価 | 土地の売買価格や不動産の評価額を決める際の指標の1つ。 国土交通省が定める指標で、毎年1月1日時点の評価が3月頃公表される。 |

| 基準地価 | 土地の売買価格を決める際の指標の1つ。 各都道府県が定める価格で、毎年7月1日時点の評価が9月下旬頃公表される。 公示地価を補う位置づけで、より地域の実状に近い地価となる。 |

| 相続税評価額 | 相続税や贈与税を算定する場合の根拠となる価格。 国税庁が毎年定めている。 公示地価の約80%程度を目安としている。 |

| 固定資産税評価額 | 固定資産税や都市計画税など、各種税金を算定する場合の根拠となる価格。 各市区町村が3年に一度定める。 公示地価の70%程度を目安として算定される。 |

路線価は、「相続税路線価」と「固定資産税路線価」があり、相続税の計算には前者の「相続税路線価」を用います。

その名のとおり道路に付されおり、道路(路線)に面する標準的な宅地の1㎡当たりの価額を指します。

土地の相続税評価方法には大きく「路線価方式」と「倍率方式」があり、路線価方式で計算する際に路線価を用います。

路線価が定められていない地域の土地は、原則として「倍率方式」で評価するとしています。

よって、相続税評価額を算出する前に、まず土地の路線価が定められている地域かどうかを調べる必要があります。

なお、市街地はほとんどの場合、路線価が定められています。

路線価は、国税庁のホームページや各地の税務署、都道府県立図書館で路線価図を確認してください。

ここからは、相続税路線価の基本的な知識と、土地の「相続税評価額」と「相続税路線価」の関係性について解説していきます。

相続税路線価とは

相続税路線価とは、相続税や贈与税の算出根拠となる土地の評価額の算定に用いられる価格です。

それ以外にも、不動産取引の参考として用いられることもたびたびあります。

相続税路線価は、国税庁が土地に面している道路ごとに設定しています。

都市部を中心とする大半の土地には相続税路線価が設定されており、国税庁のホームページでも路線価を確認することは可能です。

路線価の設定がない土地は、倍率方式で相続税額を算出します。

市街化が進んでいない地域の土地は、倍率方式で相続税評価額を計算するのが一般的です。

倍率方式を用いる場合、固定資産税評価額に国税局長が地域ごとに定める評価倍率を乗じて相続税評価額を算出し、相続税額を計算します。

相続が発生した土地を路線価方式・倍率方式のどちらで計算すべきかを知りたい場合は、国税庁がWebで公開している「財産評価基準書」で確認することができます。

路線価においても同ホームページで調べることができ、また一般財団法人 資産評価システム研究センターが運営する「全国地価マップ」サイトでも確認できます。

倍率方式による相続税評価額の計算方法についてはこちらで詳しく解説しています。

※参考:国税庁.「令和6年分財産評価基準を見る」.https://www.rosenka.nta.go.jp/ ,(参照 2024-09-11).

※参考:一般財団法人 資産評価システム研究センター.「全国地価マップ」.https://www.chikamap.jp/chikamap/Portal ,(参照 2024-09-11).

特定路線価とは

路線価地域内にもかかわらず、路線価が設定されていない道路もあります。

このような道路に対して個別で設定する路線価を「特定路線価」といいます。

路線価が設定されるのは「不特定多数の者の通行のように供されている道路」となるため、例えば、行き止まりの道路などには設定されないケースがあります。

特定路線価を設定してもらうには、税務署に「特定路線価設定申出書」を提出する必要があります。

なお、特定路線価が設定できるのは、建築基準法上の道路などに限られます。

建築基準法上の道路ではない土地は、「無道路地」として別の計算方法が必要となるため注意が必要です。

特定路線価については、こちらの記事で詳しく解説しています。

土地の相続税評価額とは

土地の相続税評価額は、基本的に相続税路線価に土地の面積を乗じて算出します。

しかし、土地はさまざまな要素を持つため、必要に応じて路線価の減額や加算などの補正をする必要があります。

この役割を果たすのが、「画地調整率」です。

画地調整率とは、標準的な宅地と、相続した個別の土地の奥行や間口、接道状況、不整形の程度や規模などを比較して求める補正率のことをいい、下記のように土地の相続税評価額に反映されます。

相続税評価額=相続税路線価 × 画地調整率 × 地積(土地の面積)

なお、上記の計算指針は、国税庁の通達である「財産評価基本通達」の中で定められています。

土地以外の相続財産の評価についても同様の通達内で定められているため、相続財産評価を行う際には確認しましょう。

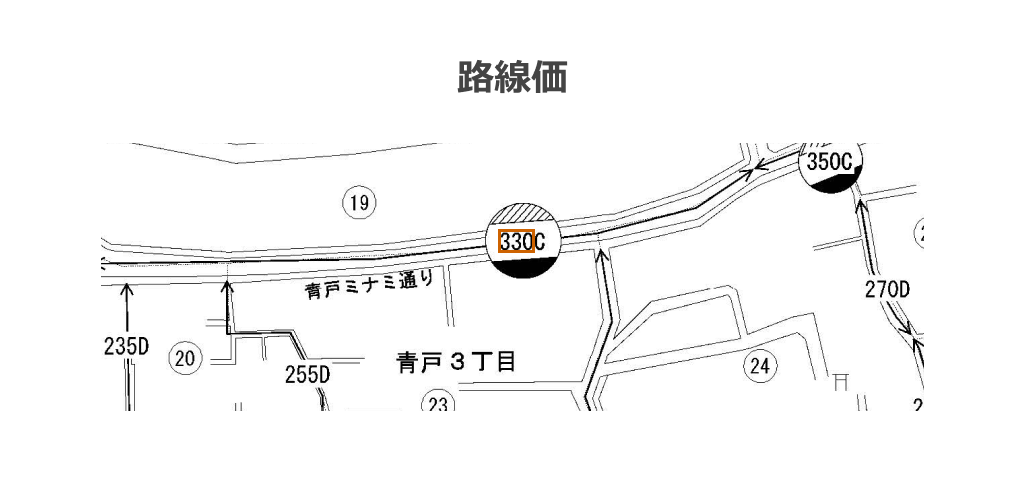

路線価の見方と確認手順

この章では、国税庁のホームページで公開されている路線価図の見方と、土地ごとの路線価の確認手順を紹介します。

①国税庁のホームページ「路線価図・評価倍率表」にアクセスする。

検索エンジンで「路線価図・評価倍率表」と入力して検索し、国税庁の「財産評価基準書」というサイトにアクセスします。

トップページで該当する都道府県を選択すると、路線価図と評価倍率表のリンクが表示されます。

※参考:国税庁.「令和6年分財産評価基準を見る」.https://www.rosenka.nta.go.jp/ ,(参照 2024-09-11).

②対象となる土地を路線価図上で探す。

「路線価図」をクリックしたら該当する市区町村を選択し、路線価図ページ番号をクリックすると実際の路線価図が表示されます。

③土地が面している道路の路線価を確認する。

路線価図上に記載されている数値(1m²あたりの土地価格で、単位は千円)を確認します。

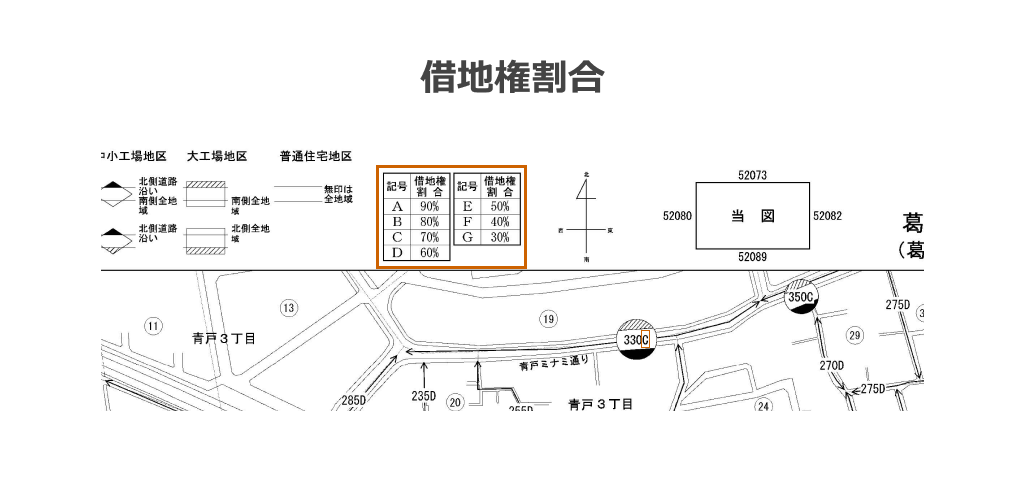

路線価の表示は、基本的に「900C」「13,000A」のように数値と英字(借地権割合)の組み合わせです。

④数値と一緒に記載されている地区区分の記号を確認する。

数値を囲っている図形の形で地区区分を判断します。

例えば、「13,000A」の記載が六角形で囲われているなら、当該土地の地区区分は「ビル街地区」です。

そのほか、四角形なら「大工場地区」、八角形なら「繁華街地区」、楕円形なら「高度商業地区」、ひし形なら「中小工場地区」、円形なら「普通商業・併用住宅地区」と判断できます。

なお、数値が円や四角形、そのほかの図形で囲われていない場合、地区区分は「普通住宅地」です。

⑤土地の借地権割合を確認する。

借地権割合は、A~Gの英字により表されます。

A 90%

B 80%

C 70%

D 60%

E 50%

F 40%

G 30%

路線価図上に、借地権割合を表す英字が記載されていない借地権割合は、20%とされています。

相続した土地に借地権が設定されている場合は、上記にしたがって相続税評価額を計算します。

路線価による相続税評価額の計算方法と注意点

この章では、路線価による相続税評価額の具体的な計算方法を、事例に基づき解説していきます。

まずは前述した方法にしたがって、国税庁のホームページで対象土地の存在する地域の路線価図を表示します。

ここで注意する点は、路線価図の「年式」です。

土地の相続税の評価は、基本的に被相続人が亡くなった年の路線価で算出すると定められているため、まず正しい年式の路線価図かどうかを確認する必要があります。

例えば、対象土地(100㎡)が接道する道路の路線価が「450D」の場合、特に囲みがなければ、相続税路線価(m²単価)は450,000円となり、普通住宅地区になります。

この1m²あたりの単価に対象土地の面積を乗じ、普通住宅地区としての奥行補正なども加味して相続税評価額を計算します。

なお、上述したとおり、当該土地の借地権を相続した場合は、「D」に相当する借地権割合の60%をさらに乗じ、借地権の相続税評価額を計算します。

この場合の相続税評価額の計算式は、下記となります。

450,000円/㎡ × 1.0(奥行価格補正率など)×100(m²)× 0.6 = 27,000,000円

また、当該土地の路線価の表示が「10,000A」と表示されており、さらに六角形で囲まれている場合、ビル街地区としての奥行価格補正などを考慮して土地の評価額を計算しなければなりません。

上記事例のように、土地の相続税評価額を算出するためには、まず年式が正しいかを確かめ、そのうえで路線価を調べ、さらに地区区分を加味した奥行価格補正など補正を行うことが必要です。

路線価図はGoogleマップのように分かりやすくはないため、不慣れな方は時間がかかるかもしれません。

実際に、類似したエリアの路線価を採用してしまうことはよくあります。

また、複数の路線に面していたり、路線価がまたがっていたり、道路の一部しか路線価が付与されていないなど判断に迷う場合は、安易に自己判断せず、専門家に確認することをおすすめします。

土地の価格は金額が大きいため、評価額の差も大きく変動する可能性があります。

土地の評価を減額できる利用状況

相続税評価額は土地の形状だけでなく、土地の利用状況に応じて減額することは可能です。

減額が可能かどうかの判断基準や評価方法は、下記の表を参考にしてください。

| 利用状況 | 定義・評価方法 |

|---|---|

| 自用地 | 所有者自身が居住用・事業用として使用する土地。 利用状況による補正はないが、他人の権利が介在し、使用収益が制限される場合は減額の可能性がある。 |

| 借地権 | 建物の所有を目的とする地上権または土地の賃借権。 借地権の評価額=自用地としての価額×借地権割合 |

| 貸宅地 | 借地権の目的となっている宅地。 ※定期借地権等の目的となっている宅地の評価は別の評価手法。 普通借地権の目的となっている宅地 = 自用地としての価額 × (1 – 借地権割合) |

| 貸家建付地 | 貸家の敷地の用に供されている宅地、例えば、その宅地の所有者が建築したアパートやビルなどを第三者に貸し付けている場合のその敷地である宅地。 貸家建付地の価額 = 自用地としての価額 – (自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合) |

貸宅地の相続税評価は、自用地としての評価額から借地権の評価額を差し引いて計算することが認められているため、自用地としての評価より低くなります。

貸宅地の場合は、所有者による土地利用・土地処分が制限されるため、当該制限の程度に応じて相続税評価額も低くなるべきという考え方に基づいています。

貸家建付地の「賃貸割合」とは、家屋全体の専有部分の床面積に対する賃貸部分の床面積の割合のことです。

つまり、賃貸割合が低い(空室率が高い)ほど相続税評価額は高くなり、反対に、賃貸割合が高い(空室率が低い)ほど相続税評価額は低くなります。

また、借家権割合は全国一律で30%と定められています。

貸家建付地の場合も、建物の賃借人が借地借家法で守られていることで、所有者による土地建物の利用が制限されるため、相続税評価額は低くなります。

貸宅地、貸家建付地については、以下の記事でも解説しているため、あわせてご覧ください。

賃貸建物の敷地として利用している土地すべてが、貸家建付地として評価できるわけではありません。評価方法と計算する際の注意点について解説します。

相続税評価額の計算で使用する補正率

補正率とは、土地の評価額を求めるにあたり、土地の形状や状況に応じて評価額を調整するために乗じる比率を指します。

相続税評価額の算出にあたっては、下記のような補正率を用いて評価を行います。

・奥行価格補正率

・不整形地補正率

・側方路線影響加算率

・二法路線影響加算率

・間口狭小補正率

・奥行長大補正率

・規模格差補正率

・がけ地補正率

・特別警戒区域補正率 など

各補正率は国税庁が示す「土地及び土地の上に存する権利の評価についての調整率表」で定められています。

土地や建物の補正率を正しく用いるには、相続税財産評価に関する基本通達を理解するだけでなく、不動産に関する知識も必要です。

前述のとおり、土地は個別性が強く、補正率がほんの少し変わっただけで評価額は大きく変動するため、補正率の計算は慎重に行う必要があります。

次に、各補正の解説と補正率を用いた計算方法を紹介します。

※参考:国税庁.「土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降用)」.https://www.rosenka.nta.go.jp/docs/h31_thyousei.pdf ,(参照 2024-05-21).

土地の形状に基づく路線価の補正

この章では、土地の形状に基づく評価額の補正を解説します。

奥行価格補正率

奥行価格補正率は、奥行距離(道路から宅地の奥までの距離)と、地区区分に応じて定められています。

路線価による相続税評価額の算出には、奥行価格補正が欠かせません。

奥行価格補正を適用するまでの流れや計算方法については、こちらで詳しく解説しています。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

不整形地補正率

長方形・正方形以外の土地には、不整形地補正率による補正を行います。

不整形地は、整形地と比べて土地としての利用価値が低いと判断されるためです。

不整形の程度や位置、面積に応じて「不整形地補正率表」に定められる不整形補正率を用いて計算します。

不整形地補正率の判定や計算方法については、こちらで詳しく解説しています。

不整形地の評価額を算出するために使用する補正率は、各種補正の中でも減額割合が大きく、最大で40%減が可能になります。測定方法と計算方法を解説します。

間口狭小補正率

宅地と道路(路線)とが接している距離を間口距離といい、間口距離が狭い土地は道路から進入しづらいため、間口狭小補正率による減額補正を行います。

「間口狭小補正率表」に定められているとおり、間口距離が短ければ短いほど、補正による減額割合が大きくなります。

間口狭小補正と奥行長大補正を適用するまでの流れや計算方法については、こちらで詳しく解説しています。

奥行長大補正率

奥行距離が間口距離の2倍以上ある土地には、奥行長大補正率による補正を行います。

間口距離の短い土地は、間口狭小補正率だけでなく奥行長大補正率の対象となるケースが多いため、忘れずに計算しましょう。

規模格差補正率

地積(土地の面積)が広過ぎる土地は、売却などの処分にあたって分譲・分筆が必要なケースがあります。

分譲・分筆によって有効利用できる地積が減る、または水道や道路などの整備に費用がかかるなどの場合、それら負担分だけ土地の価値は下がると見なされるため、「地積規模の大きな宅地の評価」として規模格差補正率を用いた補正が可能です。

地積規模の大きな宅地の評価として規模格差補正を適用するまでの流れや計算方法については、こちらで詳しく解説しています。

面積が一定以上の宅地は、要件を満たすことで約6~8割の評価額に減額することができます。判定の基準や計算方法について解説します。

がけ地補正率

対象土地に斜面(がけ地)が含まれている場合、利用価値の低下度合いに応じてがけ補正率を乗じ、相続税評価額を計算します。

がけ地補正率の判定方法や、がけ地補正率を用いた評価額の計算方法については、こちらで詳しく解説しています。

がけ地のある方位や、評価対象地の中で占める割合によって補正率が変わってくるため、補正率の判定方法や計算方法、計算時の注意点について詳しく解説します。

特別警戒区域補正率

土砂災害特別警戒区域に指定されている地域内の土地は、土砂災害のリスクが高いと見なされているため、リスクに応じた補正率を乗じて相続税評価額を計算します。

特別警戒区域補正率を適用するまでの流れや、適用した際の計算方法については、こちらをごらんください。

特別警戒区域補正率を適用すると、最大で30%の評価額が減額となります。類似の警戒区域との違いや適用範囲の判定方法、評価額の計算方法を解説します。

【補正率事例】奥行価格補正率を適用した場合の相続税評価額の計算方法

この章では、実際に「奥行価格補正率」を用いて、相続税評価額を計算する土地の条件ごとに土地の相続税評価額を計算します。

「奥行価格補正」のみ適用がある土地

以下の条件で計算方法を解説します。

・普通住宅地

・土地の地積は300m²(奥行距離は30m・間口距離は10m)

・整形地

・接道の路線価表記は「500D」

500,000(円) × 0.95 = 475,000(円)

475,000(円) × 300(m²)= 142,500,000(円)

よって、当該土地の評価額は1億4,250万円です。

「奥行価格補正率」と「間口狭小補正率」の適用がある土地

続いて、以下の条件における相続税評価額の計算方法を解説します。

・普通住宅地

・土地の地積は40m²(奥行距離は8m・間口距離は5m)

・整形地

・接道の路線価表記は「450C」

450,000(円) × 0.97 = 436,500(円)

436,500(円) × 0.94 = 410,310(円)

410,310(円) × 40(m²) = 16,412,400(円)

よって、当該土地の評価額は1,641万2,400円です。

「奥行価格補正率」「間口狭小補正率」「奥行長大補正率」のすべてが適用される土地

最後に、奥行価格補正率、間口狭小補正率、奥行長大補正率がすべて適用される条件の土地について、計算方法を解説します。

・普通住宅地

・土地の地積は150m²(奥行距離は30m・間口距離は5m)

・整形地

・接道の路線価表記は「450C」

450,000(円) × 0.95 = 427,500(円)

427,500(円) × 0.94 = 401,850(円)

401,850(円) × 0.90 = 361,665(円)

361,665(円) × 150(m²) = 54,249,750(円)

よって、当該土地の相続税評価額は、5,424万9,750円です。

接道の状況に基づく補正

対象土地の接道状況による相続税評価額も補正の対象です。

代表的な補正は、「側方路線影響加算」と「二方路線影響加算」です。

側方路線影響加算

正面だけでなく、側方も接道している土地(いわゆる角地)などは、一方向しか道路に面していない土地よりも利用価値が高いと見なされるため、側方路線影響加算により相続税評価額が引き上げられます。

側方路線影響加算の計算方法は、下記のとおりです。

①正面路線価に奥行価格補正率を乗じる。

②側方路線価に奥行価格補正率を乗じ、さらに側方路線影響加算率を乗じる。

③①と②の価格を足す。

二方路線影響加算

土地の正面と裏面が道路に接している土地(道路に挟まれているような土地)なども、通常の土地より利用価値が高いと見なされ、二方路線影響加算の対象となります。

二方路線影響加算に基づく相続税評価額の計算手順は、下記のとおりです。

①正面路線価に奥行価格補正率を乗じる。

②裏面路線価に奥行価格補正率を乗じ、さらに二方路線影響加算率を乗じる。

③①と②の価格を足す。

路線価を活用した土地評価によって相続税の負担を軽減した事例

相続税路線価を活用して土地評価を行えば、相続税の負担が軽減する可能性が高まります。

ここでは、土地の分筆により税負担が軽減したケースをご紹介します。

角地や二方向を道路に挟まれている土地などは、分筆によって相続税評価額を引き下げられる可能性があります。

例えば、正面道路の路線価を500,000円とし、側方道路の路線価が350,000円であり、かつどちらも奥行価格補正率が「1.0」とした場合、側方路線影響加算率が0.03である角地(整形地、奥行20m・間口15m)は分筆せずに路線価に基づいて算出すると、相続税評価額は、下記のようになります。

500,000(円) × 1.0 = 500,000(円)

350,000(円) × 1 × 0.03 = 10,500(円)

510,500(円) × 300(m²) = 153,150,000(円)

上記ケースのように、角地ゆえに土地の全体を側方路線影響加算率によって補正するケースがあります。

そのような場合、角地や二方向を道路に挟まれている土地の分筆を行うことで、側方路線影響加算率による相続税評価額の加算を低くすることが可能です。

例えば、上記の土地を「正面路線価50万円、間口15m・奥行5mの角地(月極駐車場)」とした場合と、「正面路線価35万円、間口10m・奥行15mの一方路地(自宅)に分割」した場合では、路線価の高い角地の面積は狭くなり、路線価の低い一方路地を作ることになるため、後者の方は相続税評価額が大きく下がります。

この場合の計算式は以下のようになります。

{500,000(円) × 0.92 + 350,000(円) × 1.0 × 0.03 }× 75(m²) = 35,287,500(円)

350,000(円) × 1.0 × 225(m²) = 78,750,000(円)

両方の相続税評価額を足すと114,037,500円となり、分筆前よりも約3,900万円も相続税評価額が低くなります。

ただし、分割した土地の利用価値が明らかに劣るなど単体利用が難しい場合は、不合理分割と判断され、分割前の画地を「1画地の宅地」として評価するため注意が必要です。

分割利用を検討する際は、不動産に詳しい相続専門税理士などに相談することをおすすめします。

土地の相続税に少しでも不安がある場合は、相続税の土地評価に強い税理士事務所に相談すると安心

相続財産に土地が含まれる場合、土地の評価額や相続税を算出する必要があります。

土地の相続税評価額を正しく計算するには、路線価に対して土地の形状や状況に応じた補正率を乗じて計算しなければなりません。

整形地・不整形地にかかわらず、さまざまな補正率を適切に土地の評価額に反映させるには、相続税路線価の知識だけでなく、相続税の土地評価や税務署の対応といった経験値が必要です。

さらに時価の観点も重要になります。

もし対象土地の時価が分かっていれば、その時価で申告できるよう、さまざまな財産評価基本通達の手法を駆使して相続税評価を行います。

それでも財産評価基本通達による評価額が時価と乖離してしまう場合は、不動産鑑定評価を活用する方法もあります。

土地の価格は非常に高いため、今回ご紹介した各補正を活用して、適正な土地の評価額を算出してください。

少しでも不安な点がある場合は、相続税の土地評価に強い税理士事務所に相談し、セカンドオピニオンを求めることもおすすめです。

相続税の路線価に関するよくある質問

相続税の路線価とは?

相続税の路線価とは、相続税や贈与税を計算する際に用いられる、道路に面した宅地の1㎡あたりの評価額です。

毎年7月1日に国税庁が公表しており、その年の1月1日時点での価額となります。

この路線価に土地の面性を乗じ、さらに土地の形状や権利関係などに応じた補正を加えて、相続税評価額を算出します。

路線価を用いた相続税評価額は、時価の何割ですか?

路線価を用いて算出した相続税評価額は、公示地価の約8割の水準に設定されています。

これはあくまで目安であり、地域性や地形、間口などの補正要素によって評価額は変動します。

そのため、一概に「公示地価の約8割」とは言い難く、それを下回る評価額が妥当である場合もあります。

相続税路線価はどうやって調べますか?

相続税の路線価は、国税庁が毎年発表している「財産評価基準書 路線価図・評価倍率表」で調べます。

国税庁のホームページにアクセスし、都道府県や市区町村を選択して、該当する土地の路線価を確認します。

相続税路線価はいつのものを使うべき?

相続税の路線価は、毎年7月に国税庁から公表されます。

使用するのは、被相続人が亡くなった年に公表される路線価です。

例えば、その年の1月など、被相続人が早い時期に亡くなった場合でも、7月に公表される路線価を待ってから評価額を確定させます。