面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

適用にあたっては面積などの要件があり、以前存在した「広大地評価」とは扱いが異なりますのでご注意ください。

本記事では地積規模の大きな宅地の評価について、設例を交えて解説いたします。

もくじ

地積規模の大きな宅地の評価とは

「地積規模の大きな宅地の評価」とは、平成30 年1 月1 日以後の相続・贈与によって取得した大規模な土地に対して適用が認められている評価方法です。

規模格差補正率を用いることで、広大な土地面積による経済的価値の低下を評価に反映させます。

これにより、土地評価額が大幅に減額され、相続税の負担を軽減する効果があります。

地積規模の大きな宅地の評価の特徴

「地積規模の大きな宅地の評価」は、平成30 年1 月1 日以後に相続・贈与によって取得した宅地を対象としており、それ以前に取得した広大な土地については、「広大地評価」が適用されていました。

ここでは、「地積規模の大きな宅地の評価」と、「広大地評価」を比較しながら、新しい評価方法の特徴を解説します。

「地積規模の大きな宅地の評価」と「広大地評価」の違い

旧制度である広大地評価は、500 ㎡以上の土地で一定の要件を満たした場合、最大65%まで土地の評価額を減額できる減額幅の大きな制度でした。

しかし、その要件が非常に複雑で不明瞭であったため、国税当局と納税者との間で意見の対立がたびたび起こり、問題となっていました。

そのため、平成30 年以降の相続・贈与からは、広大地評価に代わり「地積規模の大きな宅地の評価」が新設され、広大地評価は廃止となりました。

旧制度の問題を改善した地積規模の大きな宅地の評価には、次のような特徴があります。

- 適用要件が明確化された

- 各種補正を併用できる

- 小規模宅地等の特例との併用が可能

- 適用対象が広くなった

- 評価に開発リスクが反映できる

- 計算方法がシンプルになった

適用要件が明確化された

旧制度では適用条件が曖昧であったのに対し、地積規模の大きな宅地の評価においては、適用基準が明確に定められました。

例えば適用範囲は、「普通住宅地区」や「普通商業・併用住宅地区」に限定するなど、具体的に規定されています。

各種補正を併用できる

改正前の広大地評価では、各種画地補正(奥行価格補正・不整形地補正・セットバック補正など)を併用することはできませんでしたが、地積規模の大きな宅地の評価では、これらの補正を併用することができます。

補正を適切に併用することで、より大きな減額が期待できます。

小規模宅地等の特例との併用が可能

地積規模の大きな宅地の評価は、小規模宅地等の特例と併用することができます。

この特例を活用することで、宅地評価額をさらに減額できるため、両制度を組み合わせることで節税効果を最大化することが可能です。

ただし、小規模宅地等の特例には適用面積の上限があるため、注意が必要です。

小規模宅地等の特例について詳しく知りたい方はこちらをご参照ください。

小規模宅地等の特例を利用することで、土地の相続税評価額を最大で8割も下げられる可能性があります。適用要件や必要書類、計算方法について解説しています。

適用対象が広くなった

マンション敷地や既存の建築物の敷地も適用対象となり、旧制度に比べて対象範囲が広がっています。

また、不整形地や奥行価格補正が必要な土地でも適用可能であり、さまざまな土地の条件に対応できる仕組みとなっています。

評価に開発リスクが反映できる

評価額の算定には、開発に伴うリスクやコストが反映されます。

規模格差補正率には、潰れ地の負担、工事費用、開発業者の販売リスクなどが含まれており、これらが土地の価値に与える影響を考慮した合理的な評価が行われます。

計算方法が簡略化された

従来の広大地制度では、マンション適地かどうかの判断や開発要件の検討が複雑でした。

しかし、地積規模の大きな宅地評価では適用基準が明確化され、簡単なフローチャートで適用可否を判定することができるため、手続きが大幅に簡略化されています。

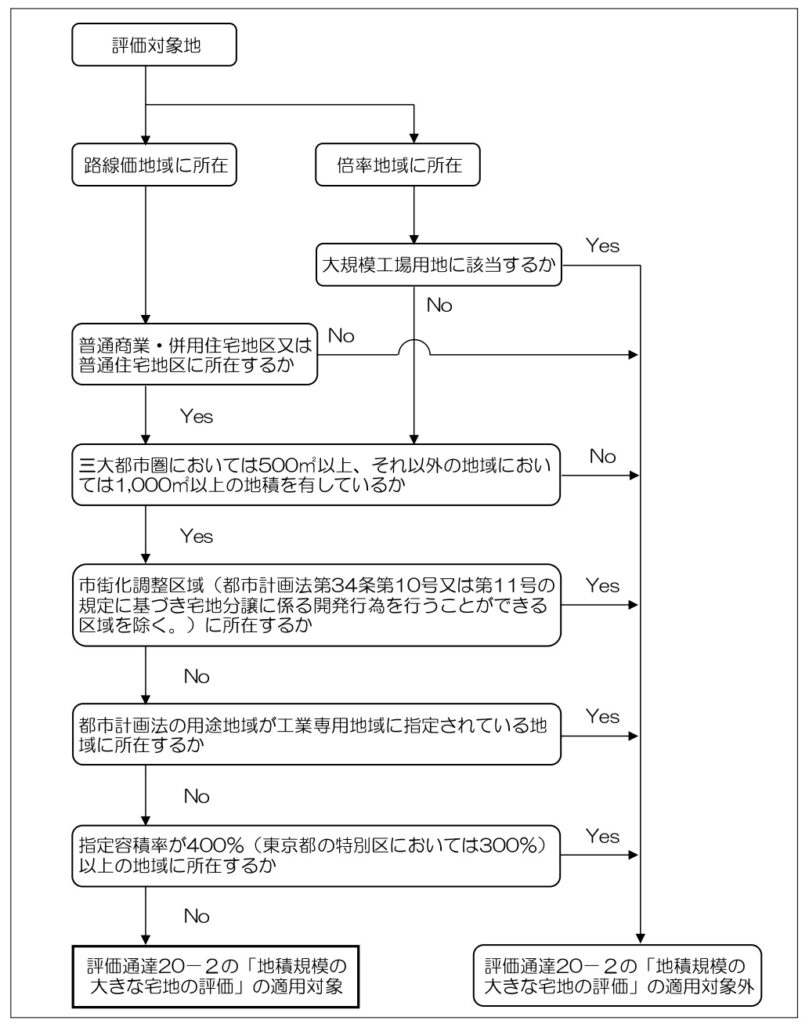

地積規模の大きな宅地の評価の適用要件6つ

「地積規模の大きな宅地の評価」は、次の6つの要件に該当する場合に適用できます。

要件1:三大都市圏では500 ㎡以上、それ以外の地域では1,000 ㎡以上の面積を有していること

要件2:普通住宅地区または普通商業・併用住宅地区に所在すること

要件3:倍率地域において大規模工場用地に該当しないこと

要件4:市街化調整区域以外の地域に所在すること

要件5:都市計画法上の用途地域が「工業専用地域」以外の場所に所在すること

要件6:指定容積率が400%(東京都では300%)未満の地域に所在すること

それぞれについて詳しくみていきます。

要件1:三大都市圏では500 ㎡以上、それ以外の地域では1,000 ㎡以上の面積を有していること

これは対象地の面積に関する要件です。

対象地が三大都市圏に所在する場合は面積が500 ㎡以上、それ以外の地域では1,000 ㎡以上の面積を有している場合に認められます。

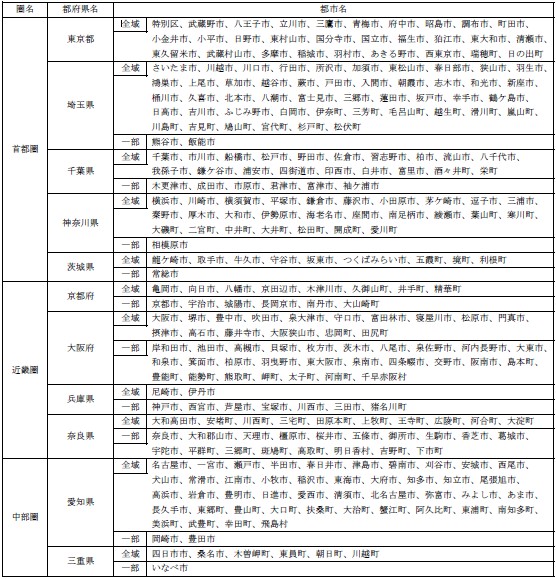

三大都市圏とは、東京圏・大阪圏・名古屋圏に該当する地域をいいます。

三大都市圏 | 対象エリア |

東京圏 | 首都圏整備法第2条第3項に規定する既成市街地または、同条第4項に規定する近郊整備地帯 |

大阪圏 | 近畿圏整備法第2条第3項に規定する既成都市区域または、同条第4項に規定する近郊整備区域 |

名古屋圏 | 中部圏開発整備法第2条第3項に規定する都市整備区域 |

三大都市圏とは下記の地域です。※平成28年4月1日現在

全域となっている部分は問題ないのですが、一部となっている市町村については役所窓口での確認が必要となります。

要件2:普通住宅地区または普通商業・併用住宅地区に所在すること

こちらは対象地が路線価地域にある場合の地区区分に関する要件です。

地区区分とは地区及び借地権割合の適用範囲を示す記号で、国税庁が公開している「路線価図」から簡単に調べることができます。

赤い枠で囲ったものが地積規模の大きな宅地の評価の適用要件に該当するものです。

要件3:倍率地域において大規模工場用地に該当しないこと

「大規模工場用地」とは、研究開発施設等の敷地の用に供されている宅地及びこれらの宅地に隣接する駐車場、福利厚生施設等の用に供されている一団の土地(一団の工場用地)であって、その地積が50,000 ㎡以上のものをいいます。

したがって50,000 ㎡未満であれば一団の工場用地であっても地積規模の大きな宅地の評価が適用可能です。

要件4:市街化調整区域以外の地域に所在すること

すなわち、対象地が市街化調整区域に該当した場合には、地積規模の大きな宅地として評価することはできないということです。

対象地が市街化調整区域に所在するかどうかは、役所で都市計画図を確認することで確かめることができます。

最近ではインターネットでの公開や、電話での問い合わせに対応している役所もあります。

対象地が市街化調整区域に所在していることがわかった場合でも、例外的に適用が認められる可能性があります。

それが「都市計画法第34 条第10 号又は第11 号の規定に基づき宅地分譲に係る開発行為を行うことができる区域を除く。」という文言で示されています。

10 地区計画又は集落地区計画の区域(地区整備計画又は集落地区整備計画が定められている区域に限る。)内において、当該地区計画又は集落地区計画に定められた内容に適合する建築物又は第一種特定工作物の建築又は建設の用に供する目的で行う開発行為

11 市街化区域に隣接し、又は近接し、かつ、自然的社会的諸条件から市街化区域と一体的な日常生活圏を構成していると認められる地域であつておおむね五十以上の建築物(市街化区域内に存するものを含む。)が連たんしている地域のうち、政令で定める基準に従い、都道府県(指定都市等又は事務処理市町村の区域内にあつては、当該指定都市等又は事務処理市町村。以下この号及び次号において同じ。)の条例で指定する土地の区域内において行う開発行為で、予定建築物等の用途が、開発区域及びその周辺の地域における環境の保全上支障があると認められる用途として都道府県の条例で定めるものに該当しないもの

参照:都市計画法|国土交通省

上記の10 号・11 号の開発行為が認められた土地すべてが地積規模の大きな宅地の評価の適用対象になるわけではありません。

あくまで戸建住宅用地として開発行為を行うことができる区域に所在する土地に限られるので注意が必要です。

要件5:都市計画法上の用途地域が「工業専用地域」以外の場所に所在すること

すなわち、対象地が工業専用地域に所在していた場合には地積規模の大きな宅地の評価の適用ができません。

工業専用地域とは、13 に分けられた用途地域の一つで、都市計画法で「工業の利便を増進するため定める地域」と定義されています。

1.公衆浴場

2.店舗等(物販店、飲食店を除く)

3.事務所

4.工場

5.カラオケボックス等(床面積1 万m²以下)

6.自動車教習所

7.倉庫業の倉庫

1.住宅、共同住宅、寄宿舎、下宿、図書館

2.幼稚園、小学校、中学校、高校、大学、専修学校、病院

3.老人ホーム

4.飲食店等

5.ホテル・旅館

6.ボーリング場・スケート場・ゴルフ練習場、パチンコ屋・麻雀屋、映画館・劇場、料理店、キャバレー、個室付浴場

対象地の用途地域についても都市計画図で確認することが可能です。

要件6:指定容積率が400%(東京都では300%)未満の地域に所在すること

容積率とは、敷地面積に対する建物の延べ床面積の割合を意味します。容積率には基準容積率と指定容積率の2つがありますが、地積規模の大きな宅地の評価の判定要件では指定容積率を用います。

指定容積率は地方自治体が用途地域ごとに都市計画の観点で定めた容積率をいいます。こちらも都市計画図で確認することができます。

容積率が高い土地は高層建物の敷地に向いており、地積規模の大きな宅地の趣旨に反することからこのような要件が定められたと考えられます。

地積規模の大きな宅地に該当するかどうかの判断基準

国税庁のホームページでは次のフローチャートに沿って、評価対象地が適用対象であるかどうかを判定することとされています。

参照:地積規模の大きな宅地の評価」が新設されました |国税庁

地積規模の判定のしかた

地積規模の要件は、利用の単位となっている1画地の宅地(評価単位)ごとに判定します。

1 筆の土地であっても、複数の用途に供している場合は利用単位ごとに面積判定を行うことになります。

また贈与・遺産分割等で宅地を分割した際は、分割後の画地を1画地の宅地として判定しなければなりません。

なお宅地の分割が親族間等で行われた場合、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」として評価することになります。

共有地の場合における地積規模の判定方法

評価対象地が複数人の共有となっている場合、共有者の持分に応じて按分する前の共有地全体の面積によって、地積規模の判定および評価額の計算を行います。

たとえば三大都市圏に所在する800 ㎡の土地を持分2 分の1 ずつ保有している場合、その持分に応じた面積は各400 ㎡です。

しかし按分前の共有地全体の面積は800 ㎡であるため、その土地は地積規模の要件を満たす土地に該当します。

共有地を地積規模の大きな宅地として評価するときには下記の2 点に注意しましょう。

- 共有地全体の面積で適用基準(三大都市圏では500 ㎡以上、それ以外の地域では1,000 ㎡以上)を満たしているかどうかを確認

- 評価額の計算を行う際は共有地全体の評価額を求めた上で持分割合で按分する

正面路線が2 以上の地区にまたがる場合の取扱い

評価対象地が接する正面路線が2 以上の地区にまたがる場合、評価対象地の面積の過半を占める地区を土地全体が所在する地区とみなして判定します。

市街地農地等に対する適用の可否

評価対象地が市街地農地、市街地山林、市街地原野および市街地周辺農地に該当する場合でも、「地積規模の大きな宅地の評価」の適用要件を満たす場合には、補正計算を適用することができます。

市街地農地等に地積規模の大きな宅地の評価を行う際は、形状補正に加え、宅地造成費を差し引くことが可能です。

なお市街地農地等が路線価地域にあるときは、宅地の場合と同様、適用できるのは普通商業・併用住宅地区および、普通住宅地区に所在するものに限られます。

また市街地農地等が以下のケースに該当する場合、戸建住宅用地としての分割分譲が想定されませんので、「地積規模の大きな宅地の評価」は適用できません。

- 宅地転用に多額の造成費を要するため、経済合理性の観点から宅地への転用が見込めない場合

- 急傾斜地などのように物理的に不可能であるため、宅地への転用が見込めない場合

地積規模の大きな宅地の評価の計算方法(規模格差補正率とは)

地積規模の大きな宅地の評価は「規模格差補正率」を用いて計算することになり、評価対象地が路線価地域と倍率地域のどちらに所在するかで評価方法が異なります。

路線価地域における土地評価と倍率地域における土地評価の違いについては、こちらの記事で詳しく解説しています。

路線価方式と倍率方式の違いや、基本となる計算方法、土地の評価額を下げるためにできる対策について分かりやすく解説しています。

規模格差補正率の計算

規模格差補正率は、次の算式により計算します。

評価対象地が三大都市圏と三大都市圏以外のどちらに所在するかで、適用する数値が異なります。

規模格差補正率=(地積【A】×【B】+【C】)÷地積【A】×0.8

※小数点以下第2 位未満は切捨て

【B】及び【C】は、地積規模の大きな宅地が所在する地域に応じて、それぞれ次に掲げる表の数値を用います。

面積 | 【B】 | 【C】 |

500㎡以上 1,000㎡未満 | 0.95 | 25 |

1,000㎡以上 3,000㎡未満 | 0.90 | 75 |

3,000㎡以上 5,000㎡未満 | 0.85 | 225 |

5,000㎡以上 | 0.80 | 475 |

面積 | 【B】 | 【C】 |

1,000㎡以上 3,000㎡未満 | 0.90 | 100 |

3,000㎡以上 5,000㎡未満 | 0.85 | 250 |

5,000㎡以上 | 0.80 | 500 |

※普通商業・併用住宅地区、普通住宅地区に所在する土地が対象です。

※令和4年4月1日現在

路線価地域に所在する場合の評価方法

評価対象地が路線価地域にある場合、正面路線価を基に形状補正を行い、「規模格差補正率」を乗じて計算した価額に評価対象地の面積を乗じて評価します。

形状補正の計算方法は一般的な土地と同様で、奥行距離が長大な場合や、歪な形状をしている土地については補正を行います。

・奥行価格補正

・側方路線影響加算

・二方路線影響加算(三方・四方路線影響加算)

・不整形地補正

倍率地域に所在する場合の評価方法

評価対象地が倍率地域にある場合、次のうちいずれか低い方の価額により評価します。

- その宅地の固定資産税評価額に倍率を乗じて計算した価額

- その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1 ㎡当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

「その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1 ㎡当たりの価額」は、評価対象となる宅地の近傍の固定資産税評価額にかかる、標準宅地の1 ㎡当たりの価額を基にして計算します。

相続税における土地の評価方法には、路線価方式のほかに倍率方式という方法があります。

本記事では、倍率方式による土地評価のしかたと、評価額を算出する際の注意点について、わかりやすく解説します。

地積規模の大きな宅地の評価の計算例

地積規模の大きな宅地の評価の計算方法を、3 つの設例を用いて解説します。

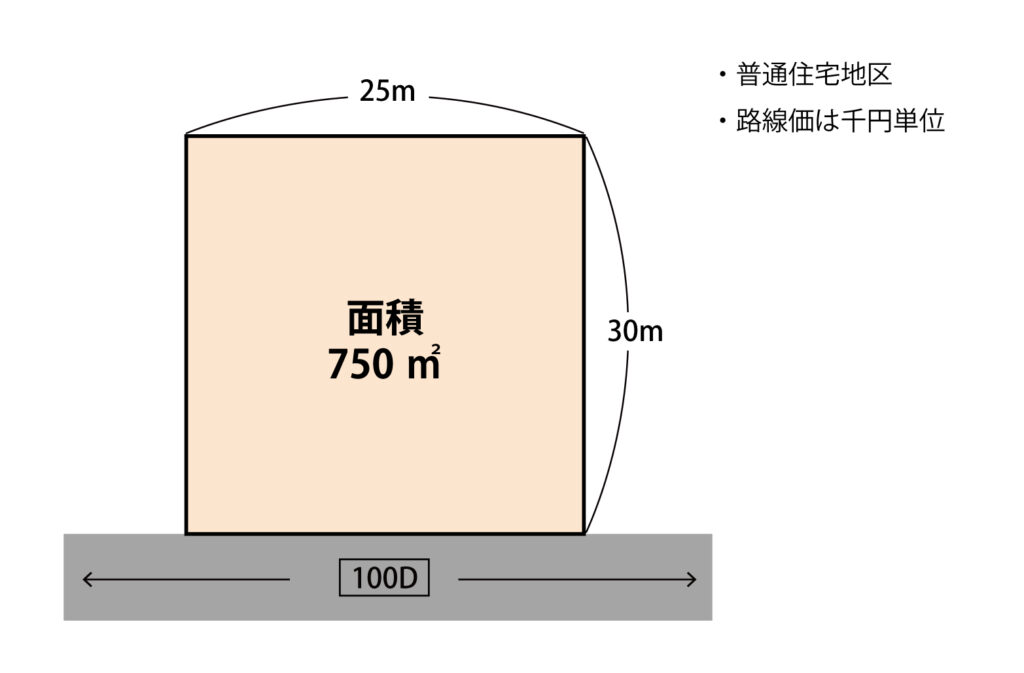

設例1:路線価地域に所在する宅地

路線価地域にある宅地については、規模格差補正率を乗じる前に、形状補正の有無を確認してください。

評価対象地の面積が大きいため、奥行価格補正を適用できるケースが多いです。

・評価対象地の面積:750 ㎡

・三大都市圏に所在

・路線価:100,000 円

・地区区分:普通住宅地区

・奥行価格補正率:0.95

※地積規模の大きな宅地の評価における要件は満たしている

(750 ㎡×0.95+25)÷750 ㎡×0.8=0.78

※小数点以下第2 位未満切捨て

100,000 円×0.95(奥行価格補正率)×0.78×750 ㎡=55,575,000 円(相続税評価額)

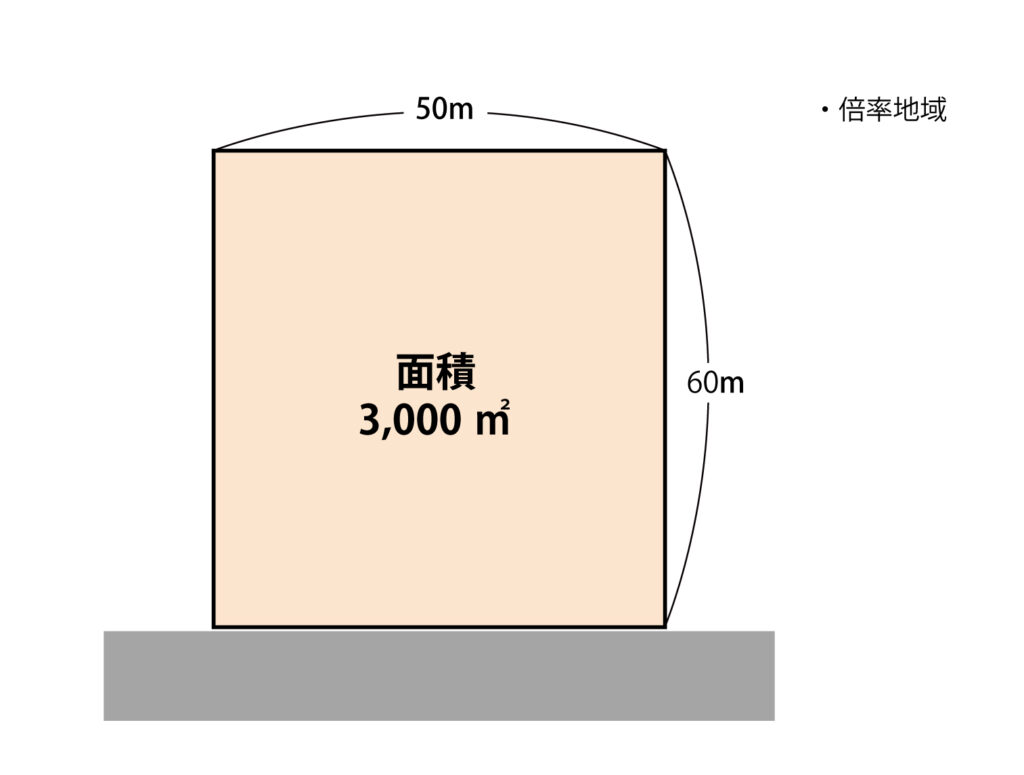

設例2:倍率地域に所在する宅地

倍率地域に所在する宅地は、近傍宅地の固定資産税評価額をベースに評価額を計算します。

なお算出された評価額が倍率方式により計算した評価額よりも高額な場合、倍率方式を採用して評価することになるのでご注意ください。

・評価対象地の面積:3,000 ㎡

・三大都市圏以外の地域に所在

・宅地の固定資産税評価額:105,000,000 円

・近傍の固定資産税評価に係る標準宅地の1 ㎡当たりの価額:50,000 円

・評価倍率:1.1 倍

・奥行価格補正率:0.86

※地積規模の大きな宅地の評価における要件は満たしている

50,000 円×1.1=55,000 円

(3,000 ㎡×0.85+250)÷3,000 ㎡×0.8=0.74

※小数点以下第2 位未満切捨て

55,000 円×0.86(奥行価格補正率)×0.74×3,000 ㎡=105,006,000 円

105,000,000 円×1.1=115,500,000 円(倍率方式による評価額)

105,006,000 円<115,500,000 円

倍率方式による評価額よりも低いため、105,006,000 円を相続税評価額とします。

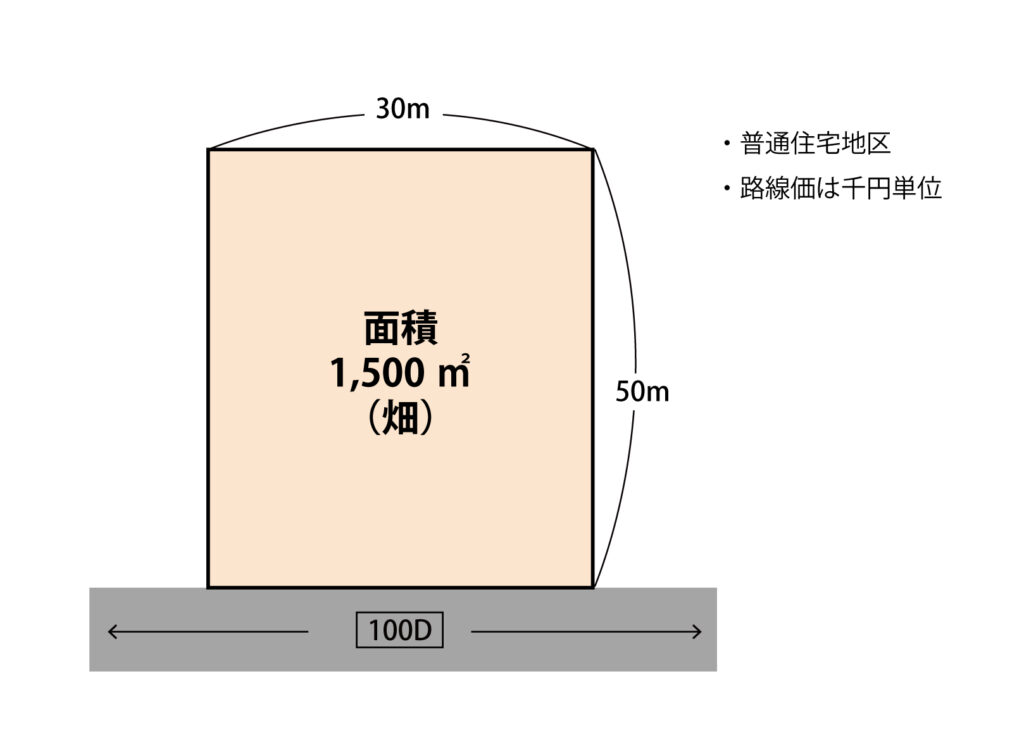

設例3:市街地農地への適用

市街地農地に該当する土地についても、地積規模の大きな宅地の評価を適用することが可能です。

形状補正のほかに、宅地造成費等を差し引くこともできます。

〇前提条件

- 評価対象地の面積:1,500 ㎡

- 三大都市圏に所在

- 地目:畑

- 路線価:100,000 円

- 宅地造成費:700 円(1 ㎡当たり)

- 奥行価格補正率:0.89

※地積規模の大きな宅地の評価における要件は満たしている

〇規模格差補正率の計算

(1,500 ㎡×0.90+75)÷1,500 ㎡×0.8=0.76

※小数点以下第2 位未満切捨て

〇地積規模の大きな宅地の評価額

100,000 円×0.89(奥行価格補正率)×0.76×1,500 ㎡=101,460,000 円

101,460,000 円÷1,500 ㎡=67,640 円

(67,640 円−700 円(宅地造成費))×1,500 ㎡=100,410,000 円(相続税評価額)

地積規模の大きな宅地の評価の注意点

地積規模の大きな宅地の評価は、規模格差補正率のみを考慮した場合、最大で約36%の評価額を下げることができます。

評価は最終的な相続税額に大きな影響を及ぼす可能性があるため、正しく要否判定を行い、適切な計算をしなければなりません。

正しく適用するための注意点をご説明します。

適用できない地域がある

大規模であっても、市街化調整区域、工業専用地域、高容積率地域(400%以上、東京特別区は300%以上)などの土地は適用外となります。

これらの土地は戸建て用地としての利用が想定されないため、地積規模の大きな宅地評価の対象外とされています。

利用単位で判定する

適用要件を満たすための面積は、「登記上の区分(筆)」ではなく「利用単位(画地)」で判定されます。

実際の利用状況により、評価単位が筆とは異なる場合があるため、注意が必要です。

地域によっては要件が異なる場合がある

基本的な適用要件は本記事で解説したとおりですが、地域によってはさらに制限が設けられている場合があります。

市街化調整区域における例外規定や容積率の取り扱いなどが、代表例としてあげられます。

評価対象となっている地域に追加の要件があるかどうか不安な場合は、相続に強い税理士などの専門家に相談すると安心です。

容積率が異なる土地の扱い

適用要件の一つとして、容積率による制限があります。

容積率が異なっている地域にまたがる土地の場合、加重平均によって容積率を算出し、それに基づいて適用可否を判断する必要があります。

容積率の違いに気づかず、誤って「適用できない」と判断してしまうケースがありますので、注意が必要です。

「地積規模の大きな宅地の評価」を適用して相続税を減額した事例

事例1:土地の範囲を見直し「規模大」に。200 万の相続税還付

評価対象地は自宅兼事務所と貸家の存する土地であり、相続税申告時には筆ごとに土地の範囲を設定し評価されていました。しかしお客様へのヒアリングを行うと、相続発生時の土地の詳細な利用状況が判明。筆を一つにまとめて評価したことで面積が500㎡以上となり「地積規模の大きな宅地の評価」を適用でき、相続税評価額は900万円減額、約200万円の相続税が還付となった事例です。

N県Y町で建設業を経営される太田様(仮名)。2年前にお母様を亡くされ、いくつかの不動産のほか、現金、預貯金、有価証券などを相続されました。

事例2:【事例】駐車場とマンションを一体に。「貸家建付地」として評価減

評価対象地である貸駐車場が賃貸不動産と接続しており、駐車場の利用者が賃貸不動産の利用者のみで構成されていることから、駐車場の貸し付け状況は賃貸不動産の賃貸借と事実上、一体のものであると考え、全体を「貸家建付地」として評価。一体で評価することで面積が500 ㎡を超えることから「地積規模の大きな宅地の評価」の適用が可能となった事例です。

神奈川県K市在住の谷川様(仮名)は、3か月前にお父様を亡くされ、現金、預貯金、有価証券のほか、自宅不動産や賃貸マンションなどを相続されました。

まとめ

お持ちの土地に「地積規模の大きな宅地の評価」を適用できれば、相続税評価額を大きく減額することができます。

かつての「広大地」の評価制度から改正されて適用要件は非常に分かりやすくなりましたが、土地の所在する地域によって面積要件や規模格差補正率が異なることや、形状補正の有無を確認する必要があるなど、注意しなければならない点は多くあります。

一見、面積が広くないように思えても、土地の利用状況や評価単位等を注意深く調査し検討することで一体評価の可能性が生まれ、「地積規模の大きな宅地の評価」の要件に当てはまることも少なくありません。

同じような土地をお持ちの方や今後、相続等で取得する可能性のある方は、この記事をお読みになりよくご理解になった上で、評価対象地に「地積規模の大きな宅地の評価」が適用可能かどうかを判定してみてください。

実際の相続税申告や詳細な土地評価を行う際には、土地の評価にも精通した相続専門の税理士に相談することをおすすめします。