相続税における土地の評価方法には、路線価方式のほかに倍率方式という方法があります。

本記事では、倍率方式による土地評価のしかたと、評価額を算出する際の注意点について、わかりやすく解説します。

路線価方式と倍率方式の違いや、基礎となる計算方法など、相続税における土地評価の基礎ををまとめて知りたい方はこちらをご覧ください。

路線価方式と倍率方式の違いや、基本となる計算方法、土地の評価額を下げるためにできる対策について分かりやすく解説しています。

もくじ

倍率方式とは

倍率方式とは、固定資産税評価額に評価倍率を乗じて相続税評価額を算出する方法です。

倍率方式による相続税評価額の計算方法

評価倍率は国税庁ホームページの「評価倍率表」に掲載されており、年分・地目・地域によって適用する倍率は異なります。

相続税上での地目は9種類に分類されていますが、評価倍率表では鉱泉地および雑種地以外の地目の倍率が示されています。

なお倍率地域に該当する土地でも、評価対象地の周辺にある宅地の価額に比準して評価(比準方式)しなければいけないケースもあり、比準方式により評価する際は路線価方式と同様、土地の形状など補正計算が必要です。

固定資産税評価額×評価倍率=相続税評価額

・宅地

・田

・畑

・山林

・原野

・牧場

・池沼

・鉱泉地

・雑種地

路線価方式と倍率方式の違い

路線価方式と倍率方式は、評価方法が異なります。

路線価方式は、道路に設定されている路線価を用いて評価する方法で、路線価の価額(千円/㎡)は国税庁ホームページで確認できます。

評価対象地が接している路線価に土地の形状や用途に応じた補正計算を行い、面積(㎡)を乗じることで相続税評価額を算出することが可能です。

路線価方式と倍率方式のどちらを用いて計算するかは地域で区分されているため、評価方法を選択することはできません。

路線価方式の対象となるのは市街化区域が多く、倍率方式は市街化調整区域の土地を評価する際に用いられることが多いです。

路線価と評価倍率の双方が設定されている地域はありませんが、評価方式が切り替わる境界線付近の土地については評価方法を間違えやすいのでご注意ください。

倍率方式による土地評価の流れ

土地の相続税評価額は、最初に評価対象地の評価単位を決め、その後に評価方法を特定する流れで計算を進めていきます。

土地の評価単位を間違えると、相続税評価額を正しく算出することはできません。土地の評価単位の基本的な考え方と、評価単位の区分方法をケースごとに解説します。

倍率方式で適用する評価倍率は、地目や地域ごとに異なります。

また倍率地域のなかには補正計算を要する土地が存在するため、補正処理の有無も確認する必要があります。

評価方式の特定

土地を評価する際は、最初に路線価方式と倍率方式のどちらの対象地域に該当するかを特定してください。

路線価図自体が存在しない地域は、その地域全体が倍率地域ですので評価倍率表を確認します。

市街化調整区域など倍率方式で計算する見込みが高い地域は、先に評価倍率表をチェックした方がいいでしょう。

評価倍率表で「路線」と表示されている場合、路線価方式で計算する地域に該当するため、路線価図で評価対象地が接している路線価を調べてください。

逆に路線価は付されている地域において「倍率地域」と表示されている土地は、倍率方式で評価することになります。

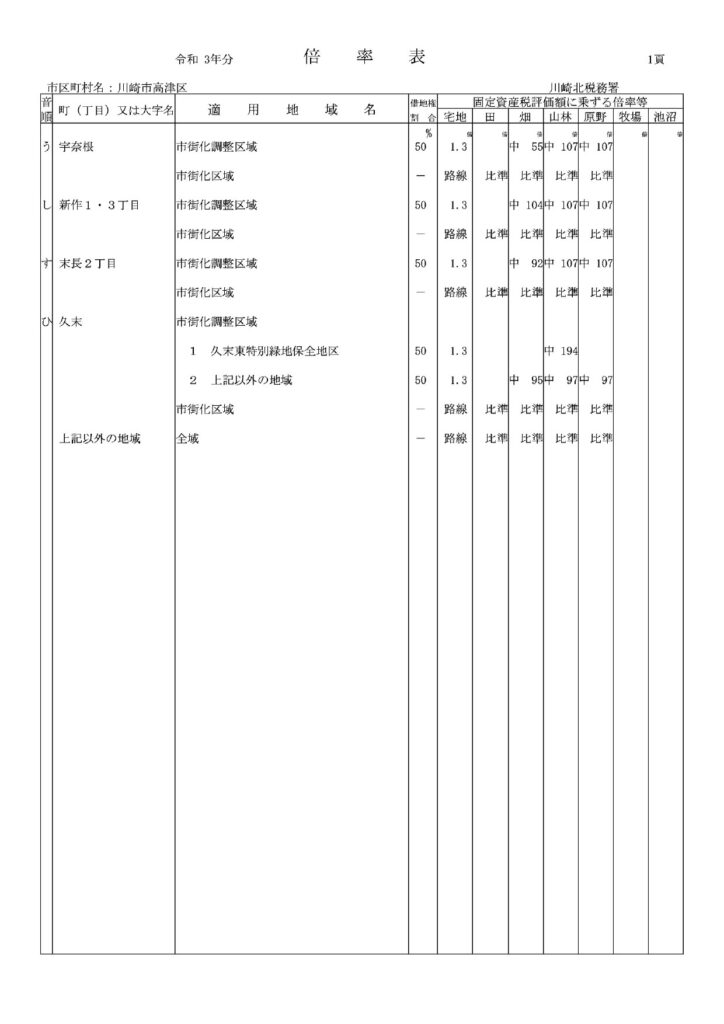

<「路線」と表示されている評価倍率表>

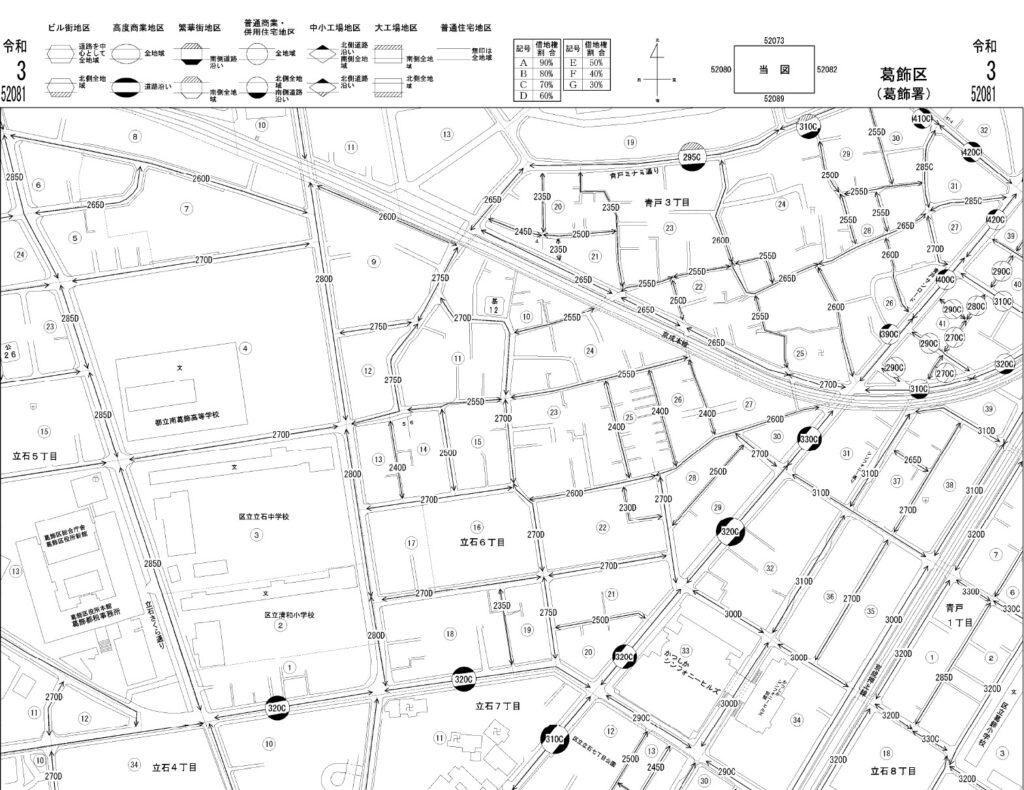

<倍率方式で計算する地域が存在する路線価図>

評価対象地の固定資産税評価額を確認

手元に固定資産税・都市計画税納税通知書がある場合、同封してある「課税明細書(土地・家屋)」に固定資産税評価額が記載されています。

相続税評価額の計算で用いるのは「固定資産税評価額」であり、課税明細書に記載されている「固定資産税課税標準額」は相続税の計算で使用しません。

固定資産税評価証明書を取得した場合には、「評価額」欄に固定資産税評価額が記載されています。

適用する評価倍率の確認

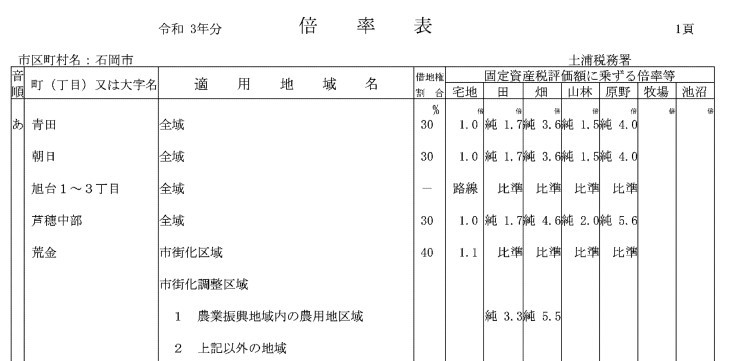

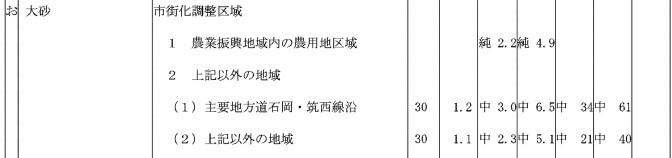

評価倍率表は都道府県ごとに区分され、五十音順で表示されています。

農業振興地域内・外など、地域によって評価倍率は細かく区分されていることがあり、同じ地目でも下記の評価倍率表のように、農業振興地域内とそれ以外では適用する倍率が違います。

また主要道路沿線の地域と、それ以外の地域で倍率が分かれていることもあるため、地図などで評価対象地の場所を特定し、該当する倍率を特定してください。

倍率方式で適用可能な補正計算

倍率方式でも要件を満たした場合、次の補正計算は適用できます。

・セットバックを必要とする宅地の評価

・都市計画道路予定地の区域内にある宅地の評価

・地積規模の大きな宅地の評価

「セットバックを必要とする宅地の評価」とは、建物を建て替える際に土地の一部を道路として提供する場合に適用される補正計算です。

倍率方式で計算する場合でもセットバックの対象となる地域は存在し、セットバック補正の対象となる部分の評価額は70%減額することができます。

「都市計画道路予定地の区域内にある宅地の評価」とは、都市計画道路予定地の面積に応じて減額補正を行う補正計算です。

評価対象地において都市計画道路予定の面積が占める割合・地区区分・容積率に応じて減額割合は異なります。地区区分および容積率は都市計画図で確認できます。

「地積規模の大きな宅地の評価」とは、一定以上の面積がある広大な土地に対し、その規模に応じて算出した規模格差補正率を乗じる補正計算です。

評価対象地の面積が広大であるほど減額効果は高くなりますが、同じ面積の土地でも所在する地域によって補正率は異なります。

なお地積規模の大きな宅地の評価の要件を満たしていれば、市街地農地等に対して適用することが可能です。

貸宅地評価等の補正計算は路線価方式と同じ

倍率地域にある土地を貸付アパートの敷地などとして利用している場合、路線価方式と同様に貸宅地評価等の補正計算が可能です。

借地権割合は評価倍率表に記載されていますが、記載されていない地域も存在します。

その場合、借地権の取引慣行がないと認められる地域の土地でも借地権の目的となっている宅地については、借地権割合を20%として貸宅地評価することが可能です。

固定資産税評価額と倍率方式の関係性

固定資産税評価額は市区町村が管轄であり、路線価とは違い納税者自身で評価額を算出することはできません。

倍率方式は固定資産税評価額に評価倍率を乗じるため、評価対象地の固定資産税評価額は計算前に市区町村で確認してください。

固定資産税評価額とは

固定資産税評価額は、固定資産税および都市計画税を課すための基準となる評価額です。

土地の所在地の市区町村が固定資産税評価額を算出しており、土地以外に建物や構築物などにも評価額が付されています。

土地の固定資産税評価額は公示価格の70%相当とされており、路線価は公示価格の80%相当とされているため、一般的に固定資産税評価額は路線価よりも価額が低く設定されています。

ただ倍率方式では評価倍率を乗じるため、固定資産税評価額がそのまま相続税評価額になることはありません。※評価倍率が1.0倍の地域は存在します。

固定資産税評価額を確認する方法

固定資産税評価額は、毎年送付される固定資産税・都市計画税納税通知書に記載されていますので、被相続人(亡くなった人)宛てに送付されている納税通知書をご確認ください。

ただ不動産が共有名義の場合、固定資産税・都市計画税納税通知書は代表者に通知されるため、所有者であっても納税通知書が送付されていないことがあります。

手元に納税通知書が無い場合には、土地が所在する市区町村の固定資産税課(※)へ固定資産税評価証明書の申請手続きをすることで確認できます。※市区町村によって固定資産税を扱っている課の名称は異なります。

市区町村ごとに土地を管轄している関係上、複数の市区町村に土地を所有している際は、各自治体へ固定資産税評価証明書の申請をしなければなりません。

相続財産の不動産すべての固定資産税評価額を漏れなく確認するためには、各自治体に名寄帳の申請手続きを行ってください。

名寄帳を習得すれば、私道や山林など「固定資産税がかかっていなかった不動産」も含め、当該市区町村で被相続人が所有していた不動産をすべて確認できます。

自用地評価額-(自用地評価額×借地権割合)=貸宅地評価額

倍率方式の土地評価で注意すべきポイント

適用する倍率を間違えれば正しい評価額は算出できませんし、稀に固定資産税評価額をそのまま用いることができない土地も存在します。

また倍率地域内にある雑種地については、例外的な計算が必要となりますのでご注意ください。

固定資産税評価額の年分・地目誤り

相続税の計算で用いる固定資産税評価額は、相続が開始した年の1月1日時点の評価額です。

固定資産税評価額は3年に一度評価替えを行うため、評価額が前年度と変わらない土地もありますが、固定資産税評価額が変動すれば相続税評価額に直接影響しますので、対象年分の固定資産税評価額を確認してから具合的な計算を行ってください。

路線価は毎年7月上旬に公表されますが、固定資産税評価額の公表時期はその年の4月から5月ですので、1月から3月に亡くなった方については、相続開始直後に相続税で用いる固定資産税評価額を確認することはできません。

地目は相続開始時点の現況で判断する

相続税の土地評価は、相続開始時点の現況で判断します。

登記上と現況の地目が異なる場合において、登記上の地目に対する固定資産税評価額が付されている場合は、現況の地目の固定資産税評価額を算定しなければならないこともあります。

たとえば市街化調整区域にある畑と宅地では、1㎡当たりの固定資産税評価額が1桁以上変わることもありますので、形状補正を要さない土地でも現況は確認してください。

登記上と実際の面積の差異は要調整

土地評価に用いる面積(地積)は、登記上の面積ではなく相続開始時点の実際の面積です。

先祖代々引き継いでいる土地などは、登記上の面積と実際の面積が相違していることも珍しくありません。

原則、土地の面積が登記上よりも大きければ(縄伸び)固定資産税評価額は上がり、登記上よりも小さければ(縄縮み)評価額が下がります。

縄伸び・縄縮みがある場合は、評価対象地の1㎡当たりの評価額を算出し、実際の面積を乗じます。

すべての土地に対して実測する必要はありませんが、実際の土地の面積が登記上と明らかに異なる場合には測量を行い、実際の面積に応じた相続税評価額を算出してください。

固定資産税評価額×(実際の面積÷登記上の面積)×評価倍率=相続税評価額

雑種地は類似する地目に比準して評価する

倍率地域にある雑種地には評価倍率が存在しませんので、雑種地の現況に類似する周辺の土地の価額をベースに評価額を算出することになります。※ゴルフ場用地、遊園地等用地、鉄軌道用地等に該当する雑種地を除きます。

比準方式は1㎡当たりの近傍宅地に宅地の評価倍率を乗じ、評価対象地の位置や形状等に応じた補正計算を行った後、評価対象地の面積を乗じます。

そのため雑種地の周辺が宅地の場合、評価対象地の所在する市区町村で近傍宅地の固定資産税評価額を確認してください。

また市街化調整区域の雑種地を倍率方式で計算する場合は、開発行為の可否や建築制限などの法的規制等に係るしんしゃく割合を加味します。

しんしゃく割合は、市街化の影響度や雑種地の利用状況に応じて最大50%評価額を減額できる補正であり、評価対象地ごとに判定しなければなりません。

なお、しんしゃく割合の補正計算は税務調査で指摘されやすい項目なので、専門家に適否判定を依頼することをオススメします。

「倍率方式による土地評価」で相続税を減額した事例

「倍率方式による土地評価」で実際に相続税を減額した事例をご紹介します。

路線価が付されていない地域の土地は、倍率方式(固定資産税評価額×評価倍率)によって相続税の評価額を求めます。公的な基準があるため間違いがないように思われますが、固定資産税額を減額し、相続税の負担を軽減した事例をご紹介します。

まとめ

倍率方式は、路線価方式と比べて評価計算がシンプルであるため、相続人自身で評価額を算出できるケースもあります。

ただし、乗じる評価倍率が土地によって異なることや、同じエリアでも土地の種類によって適用する倍率が異なる点には注意が必要です。

また貸付アパートの敷地や雑種地などについては路線価と同様に補正計算が必要になります。

相続税土地評価の算出方法に関して、少しでも不安な点やわからないことがありましたら、相続税専門の税理士へご相談ください。