路線価方式で土地を評価する場合、評価対象地の形状等に応じて画地補正が必要となります。

間口が狭い土地や間口に対して奥行が長い土地については、標準的な大きさの土地に比べて利用価値が下がるため、評価額の減額補正を適用することが可能です。

本記事では、間口狭小・奥行長大な土地の評価方法および注意点について解説します。

土地の評価額の基本的な計算方法や、評価額を下げるためにできる対策について気になる方はこちらも併せてごらんください。

路線価方式と倍率方式の違いや、基本となる計算方法、土地の評価額を下げるためにできる対策について分かりやすく解説しています。

もくじ

間口狭小な宅地の評価

先祖代々引き継いでいる土地は区画が整っていることが少なく、間口が狭い土地も珍しくありません。

また区画整理された土地であっても、間口狭小補正の対象になるケースもありますので、土地を評価する際は適用の有無を確認してください。

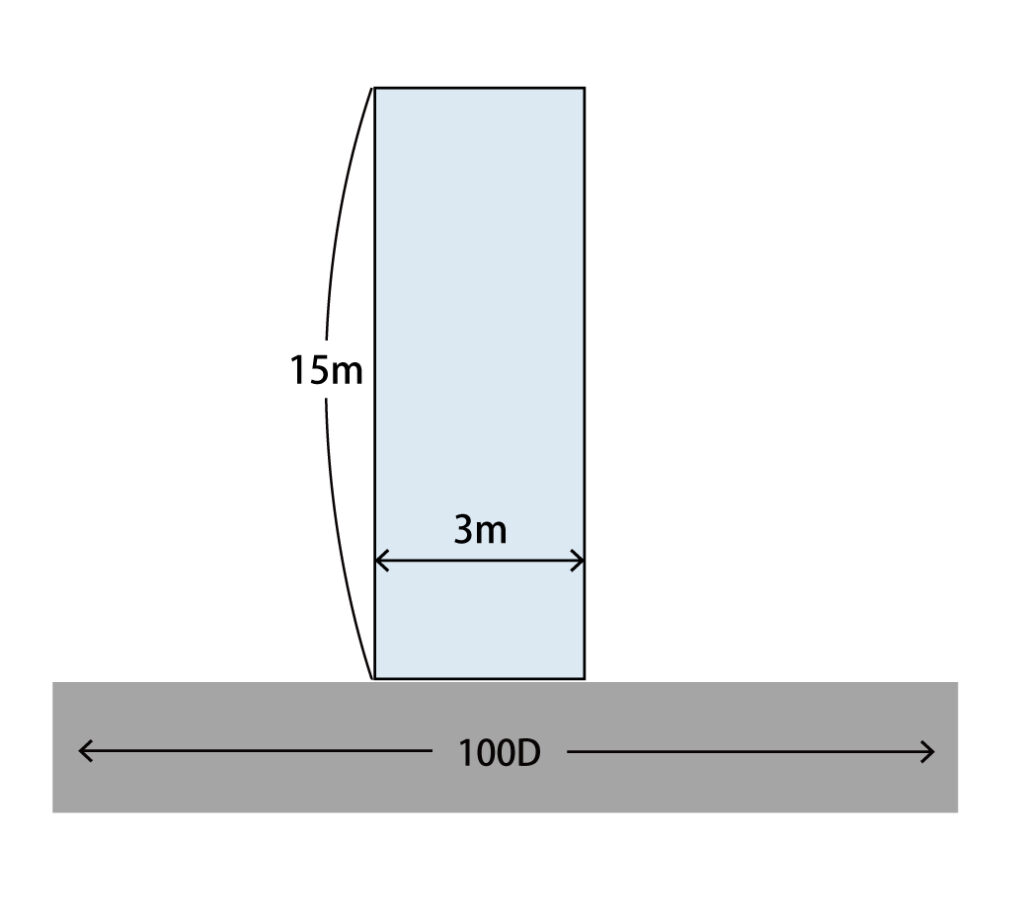

間口が狭い土地とは

間口狭小宅地とは、道路に接する間口の部分が狭い土地をいいます。

道路への接続部分が狭ければ土地への出入りがしにくく、旗竿地のように前面に他の土地がある場合には日照や風通しが悪くなることも考えられますので、相続税においては間口狭小補正率を用いた評価額の調整を行います。

旗竿地の相続税評価額は、整形地よりも最大で4割も下がるケースがあります。評価が下がる仕組み、評価減の手順、計算例、自分で評価する際の落とし穴を解説します。

間口狭小補正の計算方法

間口狭小補正は、路線価に間口狭小補正率を乗じることで算出できます。

間口距離に対する補正率は評価対象地の属する地区区分によって異なり、路線価方式の地区区分は次の通りに分類されます。

・ビル街地区

・高度商業地区

・繁華街地区

・普通商業・併用住宅地区

・普通住宅地区

・中小工場地区

・大工場地区

たとえば評価対象地が普通住宅地区に該当する場合、間口が5mであれば間口狭小補正率は0.94ですが、普通商業・併用住宅地区に該当する際の補正率は0.97となるため、間口狭小補正は間口距離だけでなく地区区分も確認してください。

地区区分は路線価図で確認できます。

路線価図や地区区分の確認方法については、こちらも併せてご覧ください。

路線価を使用して宅地の相続税評価額を計算する方法について解説。路線価の調べ方、路線価図の見方、地区区分の確認方法まで詳しく解説します。

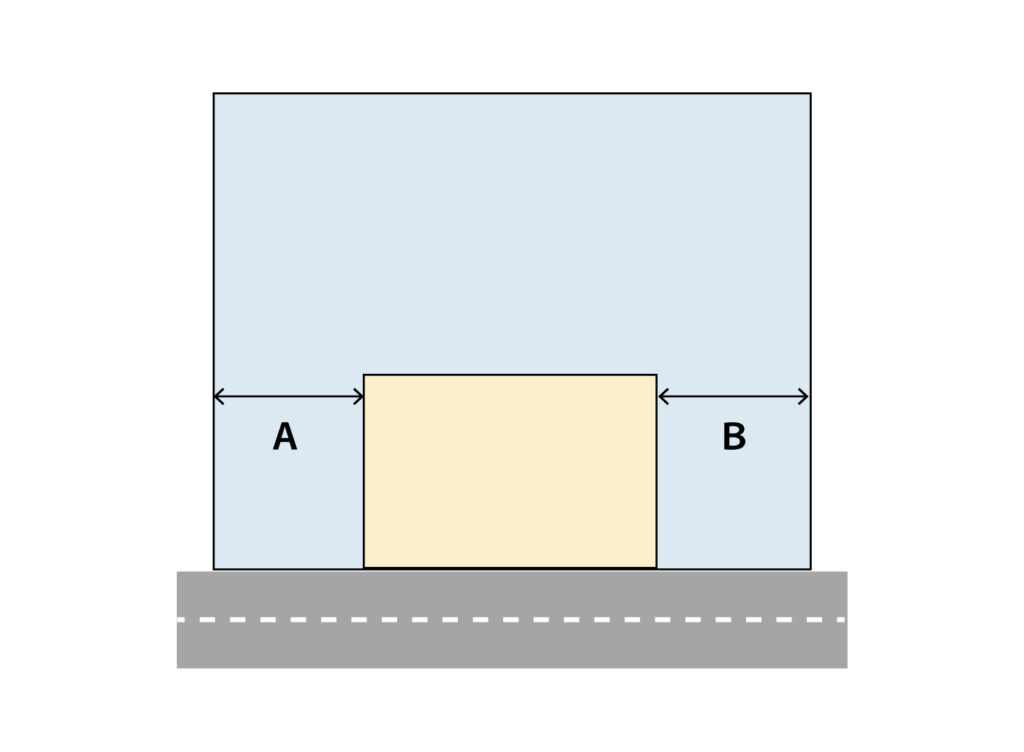

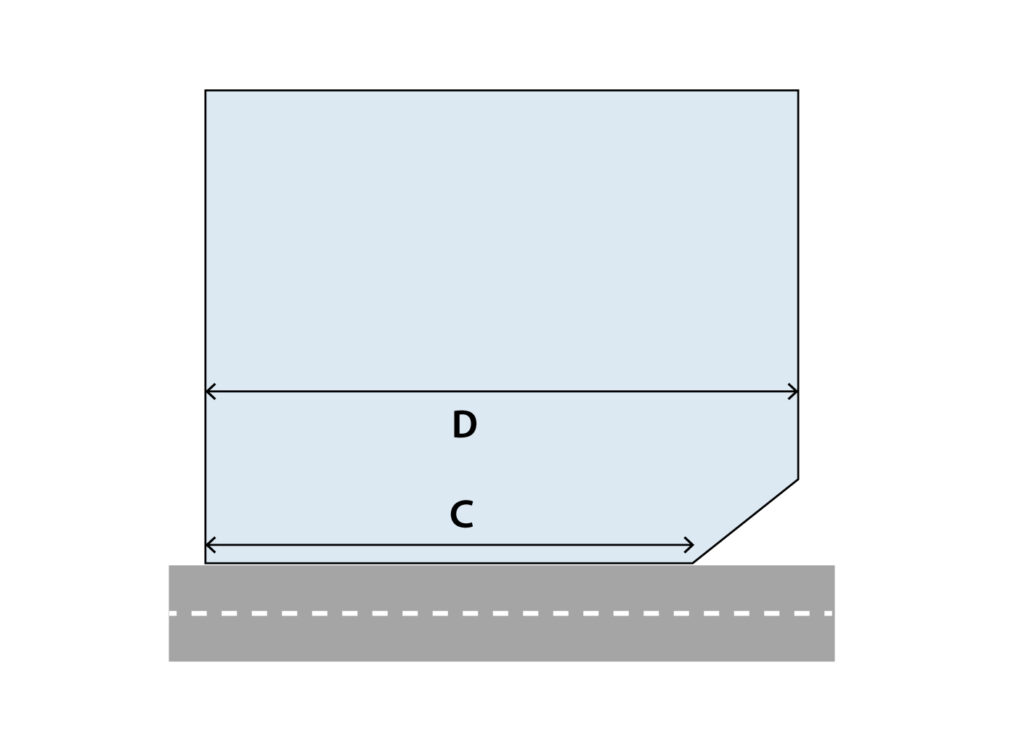

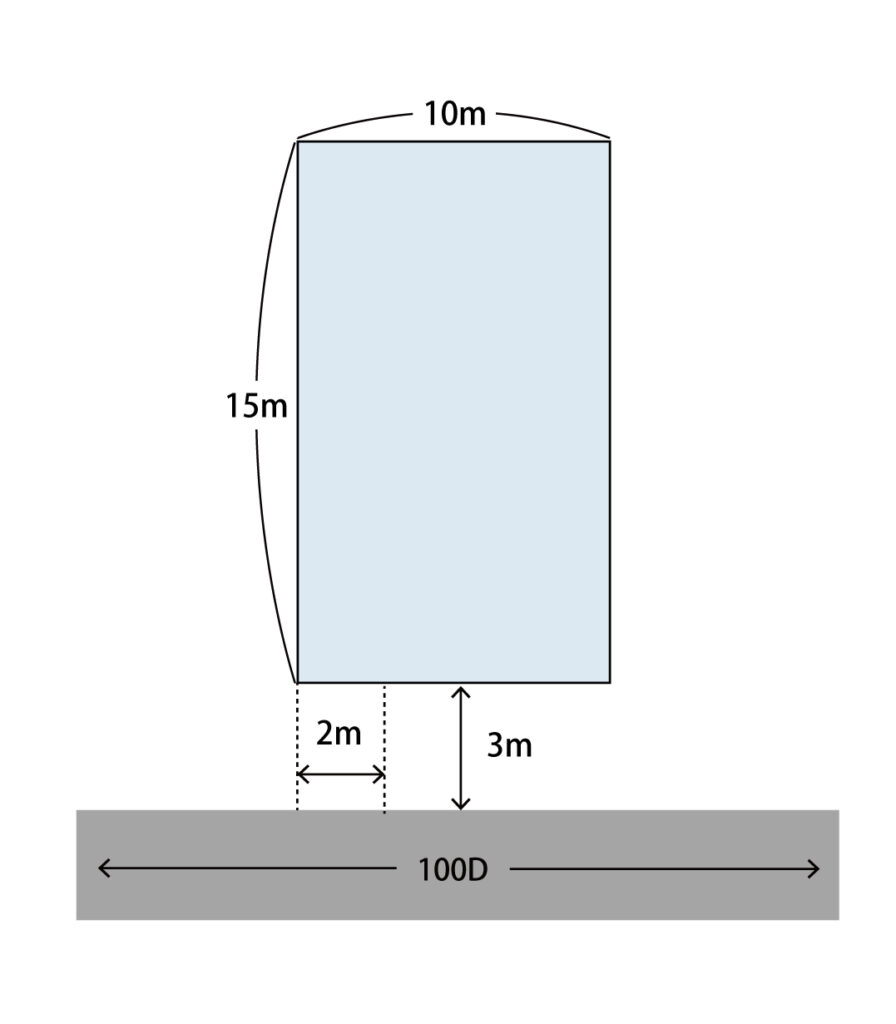

間口距離は原則として道路に接している部分の距離で判断しますが、凹のような形をしている土地の間口は、道路に接している部分の合計距離(下記の図の場合はA+B)を間口距離とします。

また次の図のような角切り(隅切り)がある土地は、CではなくDの長さにより間口距離を判断します。

奥行長大な宅地の評価

いわゆる「鰻の寝床」と呼ばれるような入り口が狭く奥行が長い土地は、正方形の土地に比べて利便性が下がりますので、奥行長大補正により評価額の調整を行います。

奥行長大な土地とは

奥行長大な土地とは、間口に対して奥行距離が長い土地をいいます。

縦長(横長)の土地でも道路に接している部分が長い場合には、道路への出入りが容易ですが、間口が狭い土地は通路として使用しなければいけない部分が必要となります。

また建物を建てることを考えた場合、建築する向きや建物の大きさなどに制限がかかることも想定されますし、区画整理されている土地であっても、土地を効率的に活用するために旗竿地の区画を造り分譲住宅を販売しているケースも多々あります。

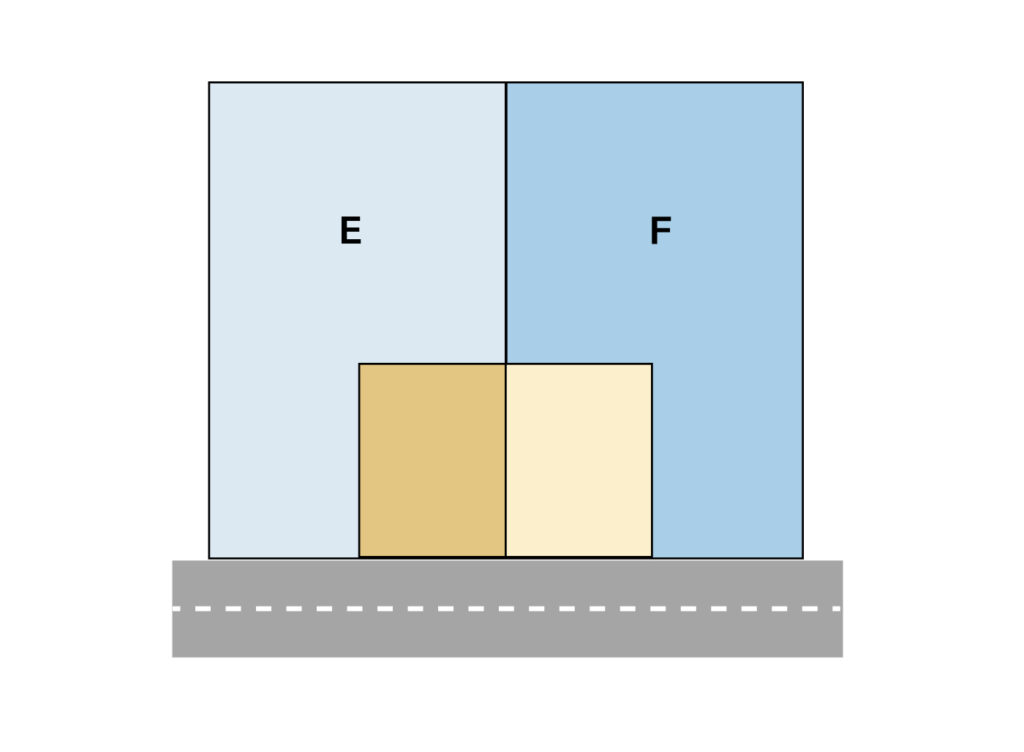

下記の図の場合、EやFの土地は間口に対して奥行が長い旗竿地のため、奥行長大補正の対象となります。

奥行長大補正の計算方法

奥行長大補正は、路線価に奥行距離を間口距離で除した数値に応じた補正率を乗じて算出します。

間口距離の算出方法は、間口狭小補正の計算と同様、道路に接している距離で判断します。

また奥行長大補正率は地区区分に応じて異なりますので、計算する際は評価対象地の地区を必ずご確認ください。

間口狭小・奥行長大な宅地の評価手順

土地評価を行う場合、正面路線価に画地補正を適用し評価額を算出します。

画地補正は奥行価格補正など、評価額を下げるものが多いですが、側方路線影響加算や二方路線影響加算など、評価額を増額させる補正も存在します。

<路線価方式における画地補正の種類>

| 種類 | 適用対象となる土地の特徴 |

| 側方路線影響加算 | 土地が角地にある |

| 二方路線影響加算 | 裏面に路線価の設定されている道路がある |

| 奥行価格補正 | 土地の奥行距離が平均よりも短い・長い |

| 間口狭小補正 | 間口が狭い |

| 奥行長大補正 | 間口に対して奥行が長い |

| 不整形地補正 | 土地の形状が長方形・正方形ではない |

| 無道路地補正 | 対象地が道路に接していない |

| がけ地補正 | 宅地にがけ地が含まれる |

間口狭小・奥行長大補正を適用する際の注意点

不整形地を評価する場合

評価対象地の形状が歪な場合、不整形地補正により評価額を下げることが可能です。

不整形地補正は不整形地補正率に間口狭小補正率を乗じた率と、奥行長大補正率に間口狭小補正率を乗じたいずれか低い率を用いて評価額を算出します。

無道路地を評価する場合

建物を建てる際は接道義務を満たさなければならず、接道義務とは建築基準法などで規定されている建築時に土地が接していなければいけない道路との距離をいいます。

接道義務の距離は一般的に2m以上となっているため、道路に接していない土地や接道義務を満たしていない土地は無道路地補正の対象です。

評価対象地が無道路地または接道義務を満たしていない土地の場合、2mの通路の開設等を想定して評価を行うことから間口狭小補正・奥行長大補正等の補正計算を検討した後、無道路地補正を適用します。

地積規模の大きな宅地の評価を行う場合

地積規模の大きな宅地とは、一定以上(※)の面積がある土地のうち、普通商業・併用住宅地区及び普通住宅地区に所在する土地を対象とした補正計算です。

※三大都市圏は500㎡以上、三大都市圏以外は1,000㎡以上

「地積規模の大きな宅地の評価」は、以下の計算式により算出します。

路線価×奥行価格補正率×各種画地補正率×規模格差補正率×面積=評価額

各種画地補正率には、間口狭小補正や奥行長大補正も含まれます。

なお課税時期が平成29年12月31日以前の場合に適用することができた「広大地の評価」と、「地積規模の大きな宅地の評価」は別の評価方法です。

「広大地の評価」は間口狭小・奥行長大補正等と併用できませんでしたが、「地積規模の大きな宅地の評価」については、間口狭小補正・奥行価格補正等も一緒に適用することが可能です。

奥行価格補正率について詳しく知りたい方はこちらをご参照ください。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

間口狭小・奥行長大な宅地の評価の計算例

それでは設例を交えて、間口狭小補正・奥行長大補正の計算方法をご紹介します。

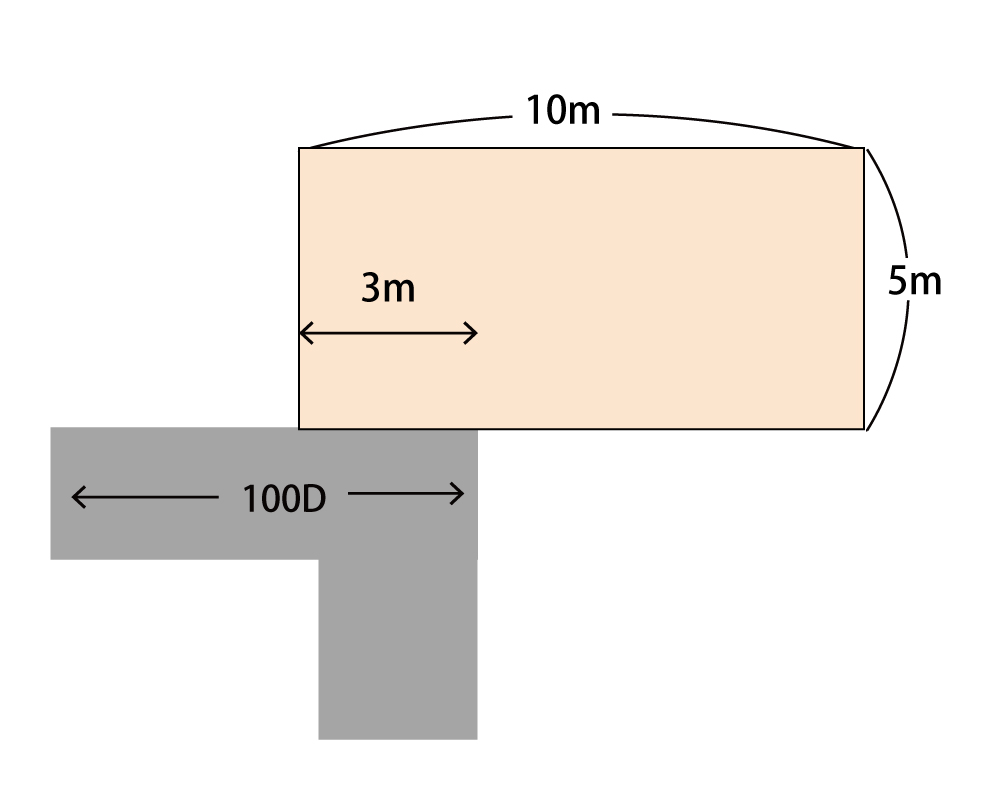

設例1:間口が狭い土地

設例1は道路に接している間口が3mしかありませんので、間口狭小補正の対象です。

・評価対象地の面積:50㎡

・路線価:100,000円

・地区区分:普通住宅地区

100,000円×0.92(奥行価格補正率)=92,000円

92,000円×0.90(間口狭小補正率)=82,800円

82,800円×50㎡=4,140,000円(相続税評価額)

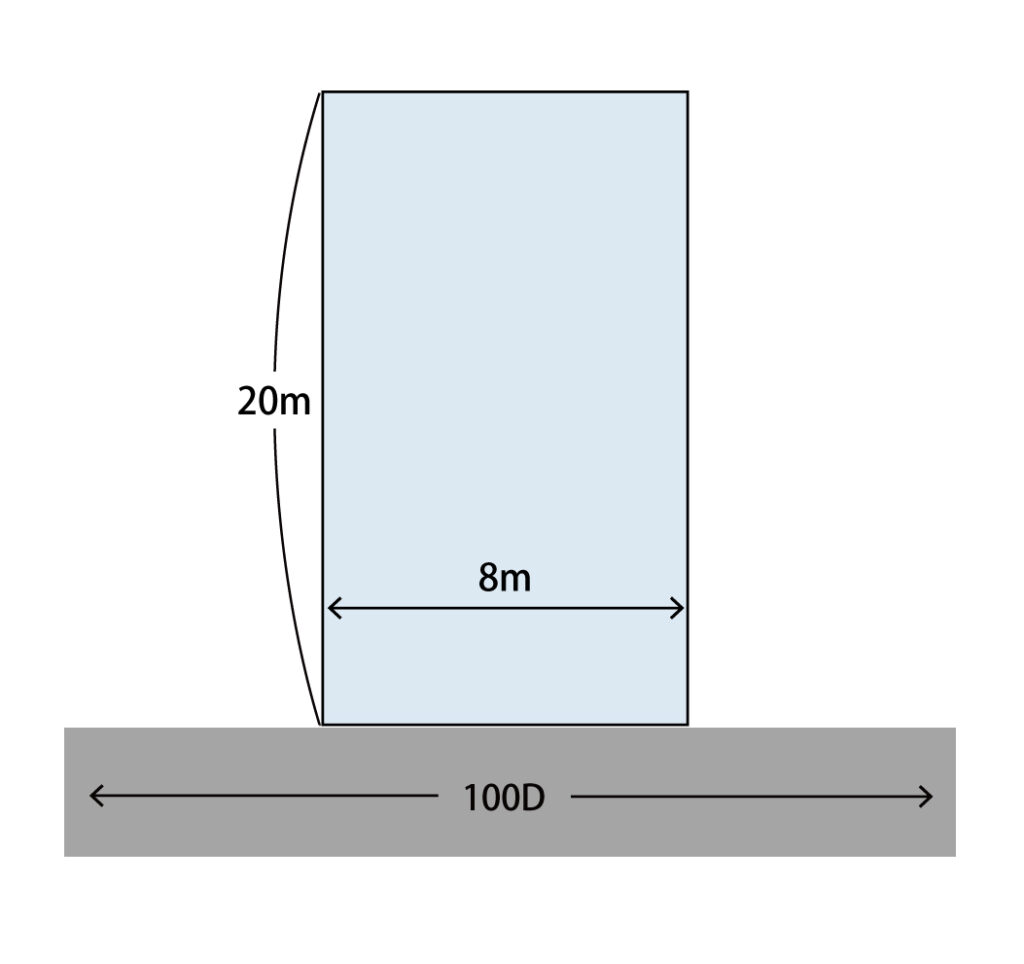

設例2:間口に対し奥行が長い土地

設例2は奥行距離を間口距離で除した数値が2以上となるため、奥行長大補正の適用対象です。

・評価対象地の面積:160㎡

・路線価:100,000円

・地区区分:普通住宅地区

100,000円×1.00(奥行価格補正率)=100,000円

100,000円×0.98(奥行長大補正率)=98,000円

98,000円×160㎡=15,680,000円(相続税評価額)

設例3:間口狭小・奥行長大な土地

設例3は間口距離が3mと狭く、間口に対して奥行距離が長いため、間口狭小補正と奥行長大補正を併用適用します。

・評価対象地の面積:45㎡

・路線価:100,000円

・地区区分:普通住宅地区

100,000円×1.00(奥行価格補正率)=100,000円

100,000円×0.90(間口狭小補正率)=90,000円

90,000円×0.92(奥行長大補正率)=82,800円

82,800円×45㎡=3,726,000円(相続税評価額)

設例4:旗竿地

設例4は狭い間口の先に広い土地がある旗竿地の形状をしているため、不整形地補正率と奥行長大補正率を比較し、より節税効果が高い補正率を用いて評価額を算出します。

・評価対象地の面積:164㎡

・想定整形地の面積:200㎡

・路線価:100,000円

・地区区分:普通住宅地区

100,000円×1.00(奥行価格補正率)=100,000円

・地積区分の判定

普通住宅地区:A

・かげ地割合

(200㎡−164m)÷200㎡=18%(かげ地割合)

⇒不整形地補正率0.96

・不整形地補正率と奥行長大補正率の比較

0.96(不整形地補正率)×0.94(間口狭小補正率)=0.90(※)

0.92(奥行長大補正率)×0.94(間口狭小補正率)=0.86(※)

※小数点第2位未満は切り捨て

0.90>0.86

⇒0.86を採用

100,000円×0.86=86,000円

86,000円×164㎡=14,104,000円(相続税評価額)

設例5:道路に接していない土地

設例5は道路と接していない土地なので、不整形地の補正計算および無道路地補正を適用して評価額を算出します。

・評価対象地の面積:150㎡

・想定整形地の面積:180㎡

・路線価:100,000円

・地区区分:普通住宅地区

100,000円×1.00(奥行価格補正率)=100,000円

・地積区分の判定

普通住宅地区:A

・かげ地割合

(180㎡−150m)÷180㎡=16.66%(かげ地割合)

不整形地補正率0.96

・不整形地補正と奥行長大補正の比較

0.96(不整形地補正率)×0.90(間口狭小補正率)=0.86(※)

0.90(奥行長大補正率)×0.90(間口狭小補正率)=0.81(※)

※小数点第2位未満は切り捨て

0.86>0.81

⇒0.81を採用

100,000円×0.81=81,000円

81,000円×150㎡=12,150,000円

100,000円×6㎡(通路部分)=600,000円

600,000円÷12,150,000円=0.0493827…<0.4

12,150,000円×(1−0.0493827…)=11,550,000円(相続税評価額)

まとめ

奥行長大補正率を適用する際は不整形地補正率と比較をすることになりますし、補正率は地区によって異なるなど、評価する際の注意点はたくさんあります。

また宅地開発された地域にある土地でも、間口狭小補正や奥行価格補正の対象となる可能性はありますので、土地評価を行う際は必ず画地補正の有無を確認してください。

補正率が少し変わるだけで相続税の納税額が数十万・数百万円と変動することもありますので、相続財産に土地が含まれる場合は相続税専門の税理士へご相談することをオススメします。