もくじ

| 依頼者: | 神奈川県 松田様(仮名) |

| 依頼内容: | 2年前、お父様が亡くなった際に1億1,000万円もの相続税を納付。 以前、当グループが相続税還付手続きのお手伝いをし、過払い分の還付に成功された津田様(仮名)からのご紹介により、相続税申告の見直しをお任せいただくことになりました。 |

| 減額要素: | ■広大地評価がなされた土地の、さらなる減価要素の見落とし 『評価意見書』には「広大地評価」にプラスして、「都市計画道路予定地」および「高圧線下地」に関する記載があるにも関わらず、申告書にそれらの減額要素が反映されていませんでした。 |

今回は、神奈川県在住 松田様(仮名)のケースです。

松田様は、以前当グループが相続税還付手続きのお手伝いをし、過払い分の還付に成功された津田様(仮名)からご紹介をいただいた方になります。

松田様は、2年前、お父様が亡くなった際に1億1,000千万円もの相続税を納めていらっしゃいました。

相続税還付とは、納めすぎていた相続税の返還を税務署に求める手続きです。ここでは、相続税還付手続きのメリット、税理士選びで失敗しないためのポイントなど、相続税還付の制度や手続きについて分かりやすく解説します。

※「広大地評価」は、2017年12月31日以前に相続が起こった方の還付手続きに適用が可能です。2018年1月1日以降に相続が起こった方の還付手続きには「地積規模の大きな宅地の評価」が適用されます。詳しくは下記のコラムをご覧ください。

面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

紹介者の津田様に同行していただき、松田様のお宅に伺いましたが、その際、松田様は「せっかくの申し出はありがたいけれど、多分、土地評価でこれ以上の減額はないと思うよ」と自信たっぷりに言われました。と言うのも、申告の段階から、依頼した税理士に勧められて不動産鑑定士にも入ってもらい土地評価を行ったのだそうです。

広大地評価が適用された「評価意見書」

実際、申告書を拝見しても、不動産鑑定事務所の名前の入った立派な「評価意見書」が添付されていました。

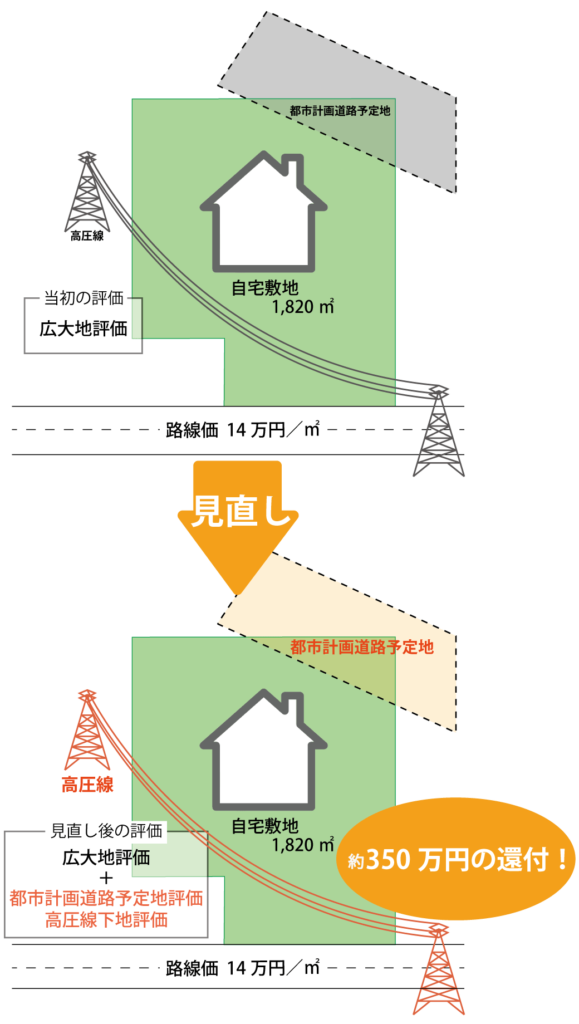

中身は、ご自宅が建っている1,820㎡の敷地が、「広大地」に該当するとする「広大地評価意見書」。

さらに、「戸建て分譲した場合の開発想定図」と「マンション分譲した場合の開発想定図」が双方添付され、開発を行った場合の収益採算性の検証等も行われており、見た目だけでなく、内容も立派な意見書でした。

そのまま読み進めていくと、対象不動産の個別的要因の欄に、①敷地の一部が「都市計画道路予定地」にかかっていること、②敷地の一部(約350㎡部分)が「高圧線下地」となっており、高さ制限や利用制限がはたらくこと等が記載されていました。

「都市計画」によって整備が予定されている道路のこと。宅地の全部や一部に、建築制限がかかっている場合、宅地としての利用価値は下がるため、評価額を減額するとされている。

上空に高圧線が通っている土地のこと。上空に高圧線が通ると、安全性確保のため、線下の建物には高さなど一定の建築制限が加えられ、土地利用に制限が生じてしまうため、評価額を減額するとされている。

「評価意見書」の指摘が申告書に反映されていないことが判明

全ての減価要素がきちんと織り込まれて評価してあるか、と評価明細を見てみると、なんと「広大地評価」を適用しただけで評価が終わっており、「都市計画道路予定地」であること、「高圧線下地」であることの減額要素が織り込まれていませんでした。

「広大地評価」は、「奥行価格補正」「不整形地補正」「宅地造成費控除」等との重複適用はできませんが、「都市計画道路予定地」であることの減額、「高圧線下地」であることの減額との重複適用は可能です。

再評価し相続税還付に成功!

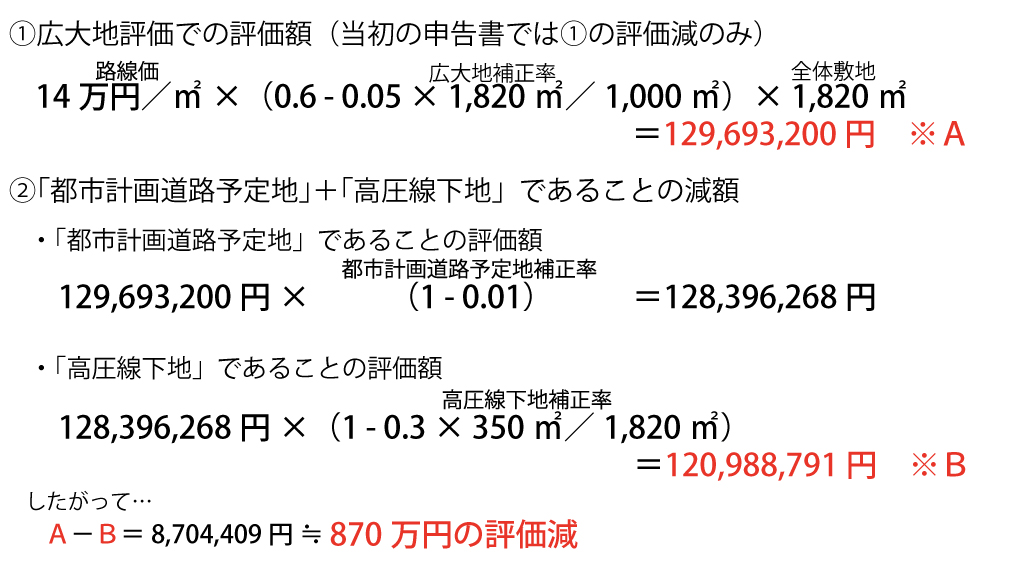

今回のケースの場合、「都市計画道路予定地」であることの減額率が△1%、「高圧線下地」(該当部分350㎡部分のみ)の減額率が△30%であったため、本来の評価額は以下の計算で算出することとなります。

以上を評価意見書にまとめて税務署に提出したところ、それが認められ、広大地評価のみ適用した場合と比較して約870万円もの評価額が減額されました。

松田様の場合、税額ベースでも約350万円の相続税が還付されることになり、大変お喜びいただくことができたのです。

今回のポイント

- 「広大地評価」は「奥行価格補正」「不整形地補正」「宅地造成費控除」等との重複利用はできないが、「都市計画道路予定地」であることの減額、「高圧線下地」であることの減額等との重複利用は可能である。

- 申告書上の評価額に減額要素が正しく反映されない場合があることに留意する。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。