広大地評価が2017年の法改正により廃止され、2018年1月1日以降に発生した相続については、より要件が明確な「地積規模の大きな宅地の評価」が適用されることとなりました。

つまり、これから相続が発生する人、現在相続が発生していて申告義務がある人の相続税の計算では、原則として地積規模の大きな宅地の評価が適用されることになります。

地積規模の大きな宅地は、東京、大阪、名古屋の三大都市圏においては500㎡以上の面積の宅地、それ以外の地域においては1000㎡以上の面積の宅地がその対象となります。

つぶれ地がなくても新評価適用で評価額減

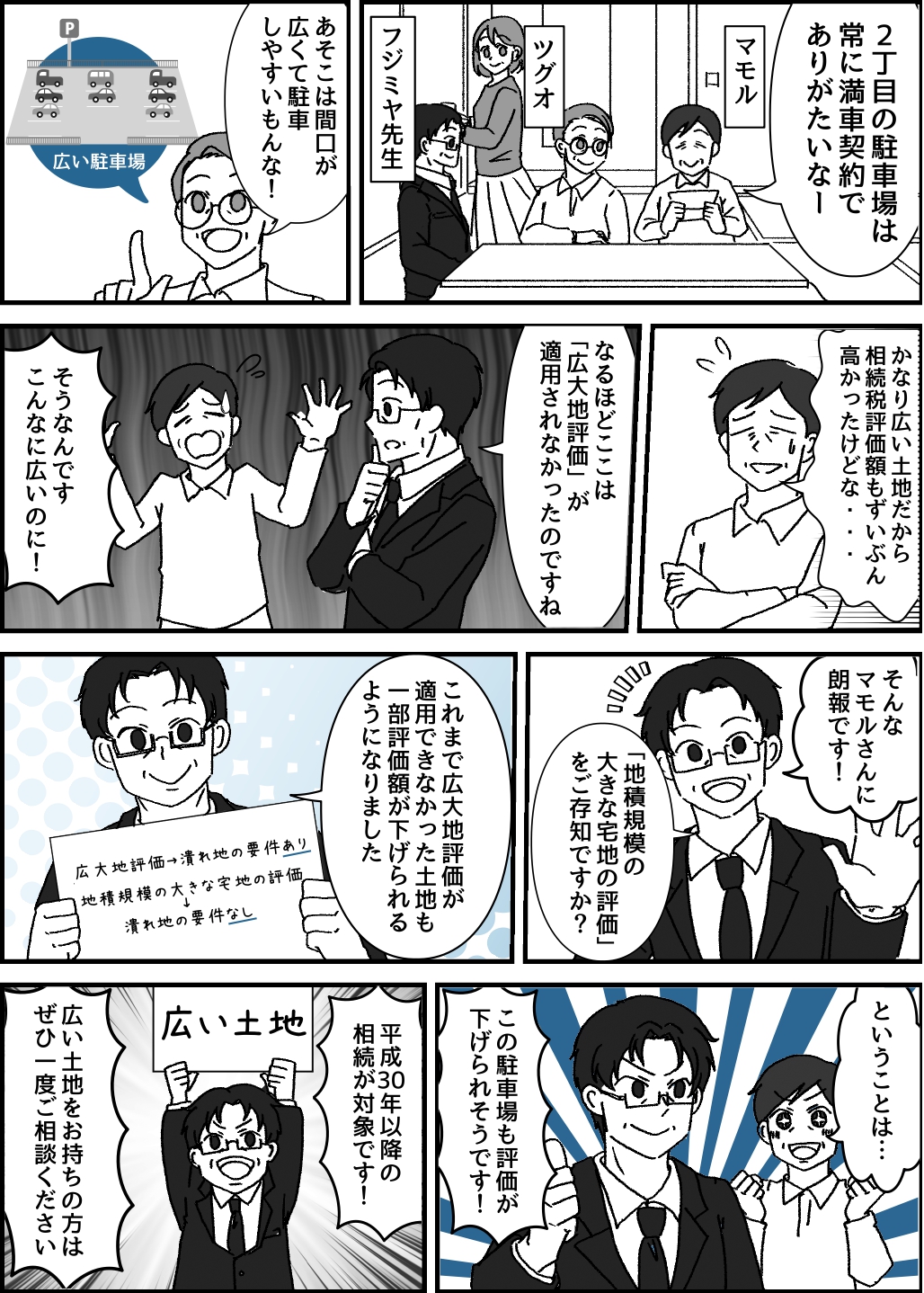

以前の広大地評価の要件の一つとして「その土地を開発しようとした場合、開発道路などを通す必要があり、潰れ地が生じる」というものがあります。

その点で、間口が広く奥行きがない土地(ようかん切りができる土地)や角地などは、開発道路を通さずとも周辺の一般的な大きさの土地と同じ面積で区画割りができるため、広大地評価が適用できないことがよくありました。

一方、現在適用されている地積規模の大きな宅地の評価にはつぶれ地に関する要件がありません。そのため、以前には広大地評価が適用できなかった土地も、地積規模の大きな宅地として評価できるようになり、その結果、評価額を下げることが可能になります。

『家主と地主』2022年4月号掲載

この記事を書いた人

不動産鑑定士

藤宮 浩(ふじみや・ひろし)

フジ総合グループ 代表

フジ総合グループの代表を務め、相続関連案件の土地評価に携わる。

相続税還付業務の第一人者として各地での講演を多数行うほか、テレビ、雑誌、新聞など、各種媒体への出演、寄稿も行う。