今回は、相続税還付のために土地評価の見直しを行ったところ、1つだと思っていた土地が2つと評価すべきだと判断できた事例をご紹介します。

自宅敷地だと思っていたところが実は生産緑地

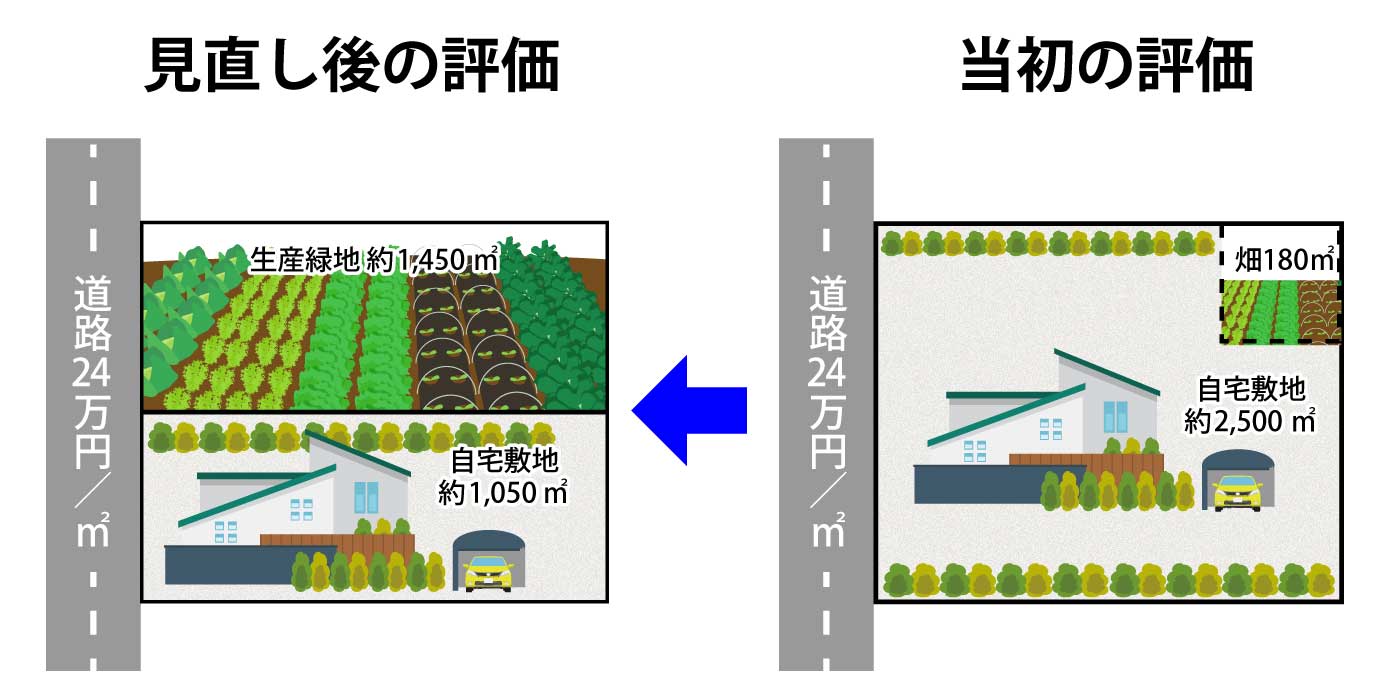

相続税還付のご相談を受けたお客様の相続税の申告書、土地評価明細を見ると、相続した約2,500㎡の自宅敷地が、「広大地」として評価されていました。「広大地」とは、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地」で一定の要件を満たすものをいい、「広大地」と認められると、土地の評価額を大幅に下げることができます。

この自宅敷地には、固定資産税の課税地目で畑となっている約180㎡の土地がありました。お客様にお聞きすると、この畑は、自家消費を目的として作物が作られているということで、全体の自宅敷地に対する畑の規模を勘案しても、畑を含めた全体を自宅敷地として評価して差し支えないと考えられました。

しかし、ほかに相続している土地に相続税の納税猶予を受けている「生産緑地」があったことから、念のため、この自宅敷地についても、「生産緑地」の指定を受けていないか、役所に問い合わせてみました。すると、自宅敷地の約半分である1,450㎡が「生産緑地」であることが判明したのです。

生産緑地とは?

「生産緑地」とは、市街化区域内にある農地や山林で、都市計画によって指定された生産緑地地区内の土地をいいます。

「生産緑地」の指定を受けると、固定資産税が農地課税となり大幅に減免されるほか、相続税の評価減、相続税納税猶予制度の適用を受けられます。一方で、土地所有者に農地としての管理が義務づけられるほか、営農に関係のない建築物の建築、宅地造成といったことは原則、できなくなります。

このように、1つと思っていた土地が、実は2つ以上に分けて評価すべきだったということは、相続税土地評価ではよくあることです。土地の単位としてよく知られる「筆」にかかわらず、実際に利用されている範囲を1つの土地と定めて評価を行うため、土地の利用状況の把握が、適正な土地評価の実現にはまず重要といえます。

相続した土地の一部が「生産緑地」だったら…

相続税における財産の評価方法を定めた「財産評価基本通達」や「市街地農地等の評価単位についての照会要旨」によると、所有している土地の一部が「生産緑地」である場合には、「生産緑地」とそれ以外の部分をそれぞれ一団の土地として評価するとされています。

そのため、この土地については「生産緑地」と「それ以外の部分」について、別々の土地として評価するのが適正ということになります。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。