前回は「法人経営からの撤退」をテーマに、個人事業の法人化ブームの陰で相続(相続対策)をきっかけとした法人の清算も目立ってきていることや、具体的な法人の清算の流れについて考えてみました。

ここでいう法人とは、相続対策を主な目的とした個人の資産管理法人や資産保有法人をイメージしています。今回は、法人を清算するうえで“壁”となりやすい、会社への貸付金について考えてみます。

相続で問題になりやすい「会社への貸付金」

社長が会社の運転資金のため、個人資金を法人に貸し付けているケースはよくあります。どの業種でも見られるものですが、同族内での借入のため、つい返済が遅れがちです。気が付けば何千万と膨れ上がっているケースも珍しくありません。

この貸付金、法人税の世界では「ある時払いの催促なし」が贈与ととられ問題になるケースもありますが、貸主は個人ですので、個人側ではせいぜい利息をどうする? くらいの問題にしかなりません。

しかし、相続(税)では大問題。この貸付金、いつ相続人のもとに返済されるのでしょうか? 返済予定表を作ったとして、果たして約束通り返済されるのでしょうか? そして何よりも、現段階で現金化されていない貸付金に対して、相続税はいくら払うのでしょうか?

相続税の計算上、貸付金の評価額は「元本の価額+利息の価額」で評価されます。回収できる貸付金であればいいのですが、事実上返済される見込みがないのに相続税が課税されるとなると、相続人は自分の資産の中から払わなくてはなりません。

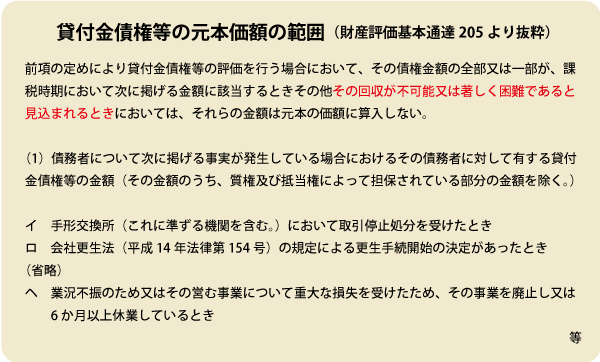

貸付金の元本の価額の範囲は財産評価基本通達205に示されており、「その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に算入しない」とあります。さて、それはどんな状況でしょうか?

実務上はこの判断が難しいです。通達上明示されているような、手形が不渡りとなったときや会社更生手続きが決定したとき等を除けば、一般的には、事業会社はもちろん、資産保有(管理)会社でも「回収が著しく困難」と判断されるケースはめったにありません。

将来の相続税を試算してみて、この貸付金から生じる相続税の負担にびっくりし、会社を清算してしまおうと思う方も多いわけですが、貸付金の存在が清算をも困難にします。

対策は“外科的方法”と“内科的方法”の両方で

前回お伝えした通り、法人を清算するにはまず借金返済が必要なわけですが、返済する現金が用意できなければ、待っているのは債務免除益。要するに個人が債権放棄することで、会社にお金をプレゼントしたことになります。この免除益の額以上の繰越欠損金や多額の損金などがあれば相殺できますが、そうでなければ法人税を支払うことになります。

金額の問題ではありますが、法人税の負担を考えると、そうそう簡単に計上するわけにはいきません。また、債権放棄によって他の株主の株価が上昇し、贈与とみなされるリスクもあります。

技術的な話は省きますが、このようなリスクも考えると、多額の債務免除益を計上するような外科的な大手術は人間の体と同じく無理が伴います。貸付金問題は、時間があれば弱い薬で徐々に治していく(予防する)のがベターなことが多いです。

例えば、社長の給料等の経費を減らして借入れを少しずつ返済していく方法や、暦年贈与の非課税枠を利用して貸付金債権を親から子へ少しずつ贈与して先送りする方法(緊急避難的な方法であまりおすすめとは言えませんが)などが考えられます。時間はかかりますが、こうした内科的な方法と、債権放棄といった外科的な方法とのバランスをとりながら、また法人税と所得税、相続税の税額を見比べながら、対策を進める必要があります。

念のために申し上げますが、貸付金=悪と言いたいわけではなく、会社の運転資金としてそれが必要な場合もあります。問題は、「会社がピンチだから」などと取りあえず貸し付けて、その回収のこと(相続税との兼ね合い)を考えないままになってしまっていることです。

普段から貸付金を意識していますか?

普段(毎年の決算)から貸付金の金額は意識されていますか? 業種に関わらず、会社を経営されている方はこの点のチェックは必須です。

相続税対策等でご縁をいただいたあるお客様はよくこう言われます。「貸付金について誰もアドバイスしてくれなかった。こんなの(返済される見込みのない貸付金)に相続税を払うのはバカらしい」と。

もうすぐ多くの会社が決算を迎える3月。ぜひ社長さんも決算書に目を通して、気になることはどんどん税理士に訊ねてみることをおすすめします。貸付金対策はその金額の把握はもちろん、株価や事業承継の行方、社長個人の財産状況等も含めて考えるべきもの。この機会に今一度、ご家族にとっての法人のあり方を問い直してみてはいかがでしょうか。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。