今回取り上げるテーマは、38年ぶりの民法大改正についてです。

民法の相続部分が大きく変わろうとしています。誰もが少なからず影響を受ける今回の改正について、対策を考えるきっかけにしてみてはいかがでしょうか?

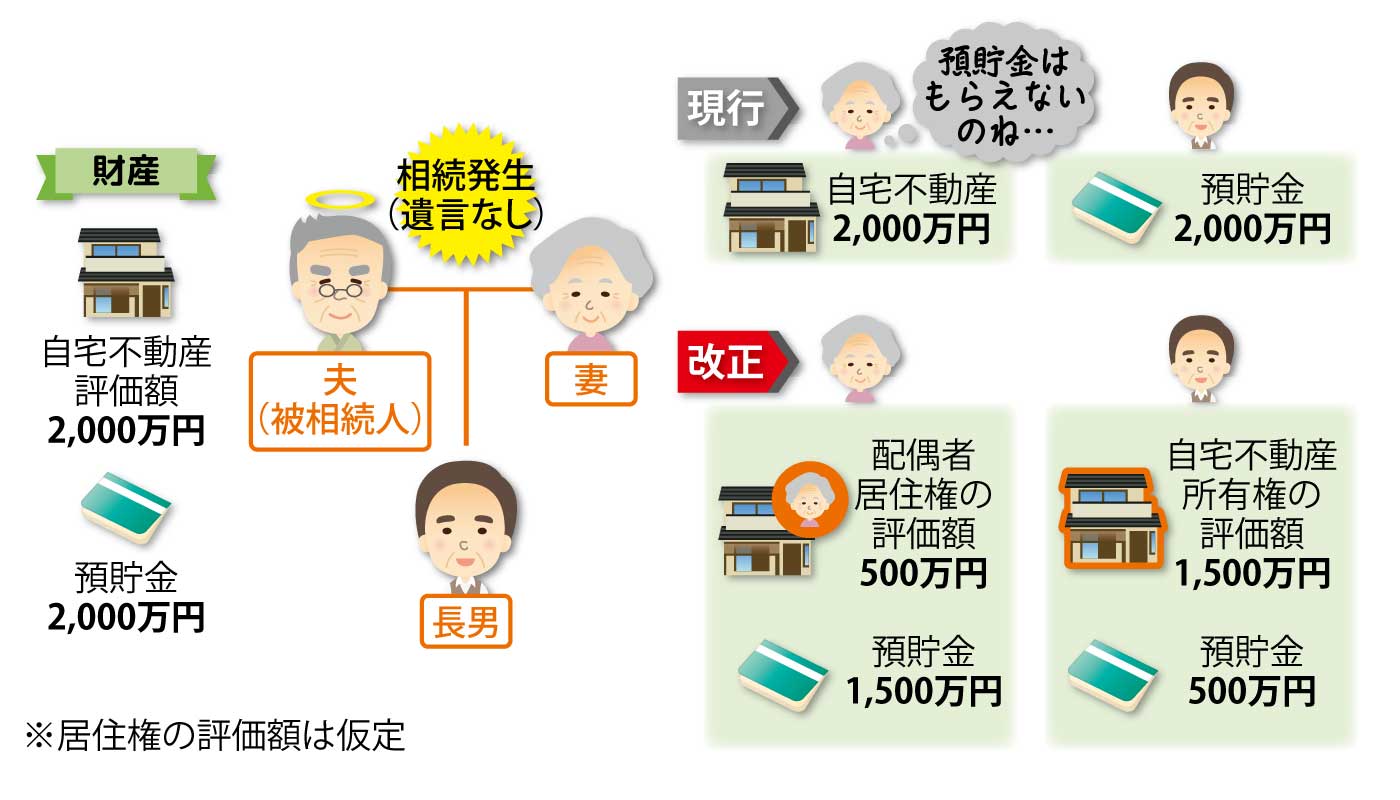

配偶者居住権の創設―残された配偶者は、所有権がなくても今の家に住み続けられる―

※2020年4月1日施行

夫婦の一方が先立ったとき、残された配偶者は一般に高齢で、住み慣れた家を離れたくないと望むことが多いものです。これまでも、判例によって、相続後の配偶者の短期的な居住権は認められていましたが、あくまでも事実上のものでした。

そこで、配偶者の生活保障という観点から「配偶者居住権」が創設されました。相続で自宅建物の所有権が他の相続人等の手に渡ったとしても、故人の配偶者が終生、無償で自宅に住み続けられる権利です(以下、「居住権」とします)。

夫の他界後、妻が夫の持ち家に住み続けるには、自宅を相続し所有権を得る方法が確実です。しかし、法定相続分を前提にすると、その分、他の財産を取得できる割合が少なくなることがあります。居住権が設定されると自宅建物の価値は所有権部分と居住権部分に分かれると考えられるため、所有権よりは評価額の低い居住権を得ることで、妻は代わりに預貯金等を多く取得できます。

配偶者居住権の相続税評価額

ここで気になるのは、相続税にも関係する居住権の評価額ですが、これはまだ詳細が定まっていません。居住権は建物に対する権利ですが、土地の評価額にも影響する可能性があり、「小規模宅地等の特例」との関係もはっきりしていません。なお、「配偶者は居住建物の通常の必要費を負担する」とされていることから、固定資産税は配偶者が支払うものと思われます。

居住権を得るには、遺言(遺贈)、遺産分割協議、家庭裁判所の審判などの方法があります。先立つ側が配偶者を思いやるならば、遺言によるのが確実です。ただ、居住権は譲渡できないため、例えば将来、老人ホームに移りたいと考えたときに、自宅を売って入居資金にするといったことはできません。居住権は配偶者が亡くなるまで存続します(別途、期間を定めることも可)。

現時点では私見ですが、居住権は配偶者の死亡によって消滅する可能性が高いと思います。しかし、そうすると、実質的に所有権が居住権を差し引いた評価額で承継できることになるため、節税封じのため何らかの制約が設けられるかもしれません。

抵当権と居住権はどちらが優先?

また、建物の所有者は居住権を登記しなければなりません。ここで第三者の立場に視点を転じてみます。金融機関が不動産を担保に取って貸付等をすることがありますが、担保設定時には居住権が付着していなかったとしても、その後、貸付側の意図しないところで居住権が設定される可能性があります。このとき、抵当権と居住権はどちらが優先されるのでしょうか。契約時に「居住権を設定させない」という条項を入れることも考えられますが、居住権の設定を抵当権者がコントロールするのは違和感があります。

これを借入している家主さん側からみると、居住権設定に伴って担保不足が生じ、追加の担保を求められる展開もあるかもしれません。すると、故人がよかれと思って行った居住権の遺贈が、家族にとっては思わぬ負担となる可能性もあります。

このように居住権は未確定の部分が多いものの、配偶者の〝終の棲家〟を考える上で重要な選択肢の一つであることは違いありません。以上、配偶者居住権についてお話ししましたが、同時に「配偶者短期居住権」も創設されました。こちらは、遺産分割が終了するまでの間、配偶者が自宅に住み続けられる権利です。

約40年ぶりの民法大改正によって、配偶者居住権の創設が決定されました。

配偶者居住権は、故人の配偶が終生、無償で自宅に住み続けられるという重要な選択肢の一つになりました。

この機会を機に、ご家族で相続について考えてみてはいかがでしょうか。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。