今回ご紹介するのは「不動産小口化商品」についてです。

賃貸不動産オーナーの二大お悩み

賃貸経営にリスクや苦労はつきもの。「自分は賃貸業に向いてないのかも…」「いずれは子供に事業を引き継ぎたいが、あの子にできるか心配…」そんなふうに思ったことはありませんか? 賃貸物件オーナーの代表的な悩みといえば、第一が「空室への不安」(入居者が付いてくれるだろうか?)、第二が「管理の手間への不満」(急な修繕の対応など、やることが多くて全然〝左うちわ〟じゃない!)ではないでしょうか。

複数の出資者が共同で不動産を購入

これらに頭を悩ませなくとも収益があげられる賃貸不動産があれば、夢のようですね。もちろん完全無欠ではありませんが、そんな希望に近づくメリットがあるとして最近人気なのが「不動産小口化商品」。

不動産特定共同事業法に基づく投資商品のことで、簡単にいうと、複数の出資者がお金を出し合って不動産を購入し、事業者に管理運営を任せ、得られた収益を分配するという仕組みの商品です。複数人で共同出資するので自然と小口化するわけですね。

これにより、通常単独では購入できないような好立地の優良物件を比較的少額で取得でき、管理運用もプロに任せて手間いらず、ということになります。

投資家から資金を集めて不動産を運用するというと、J‐REIT(不動産投資信託)とどう違うの? と思われた方がいるかもしれません。確かに、出資金の最終投資先が不動産である点は同じですが、REITは金融商品取引法のもと、証券取引所で取り引きされる、純然たる金融商品です。投資家は投資証券を購入することで投資法人に出資し、分配金を得ます。

代表的な不動産特定共同事業の類型

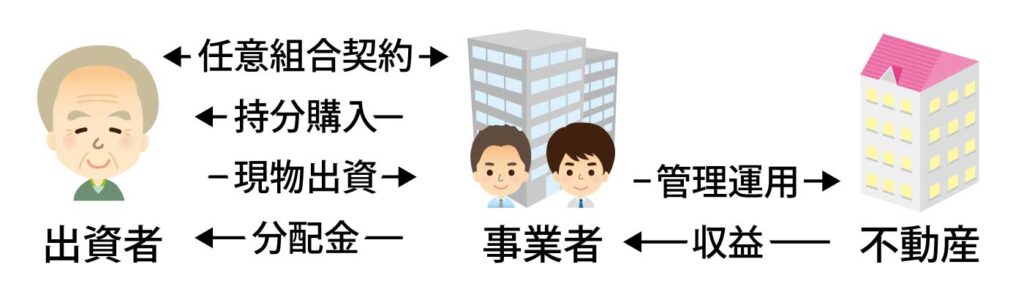

(1)任意組合(現物出資)型

出資者と事業者が契約し任意組合を組成する形態。出資者は不動産の共有持分を購入し現物出資する。出資者も不動産の所有権を有する。分配金は不動産所得扱い。

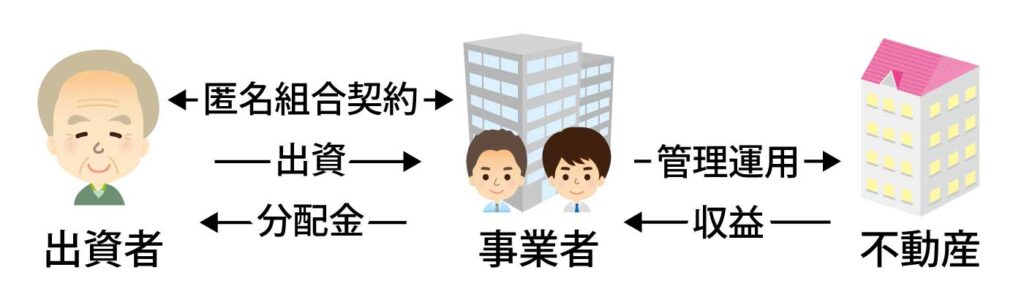

(2)匿名組合型

各出資者と事業者がそれぞれ契約し匿名組合を組成する形態。出資者は金銭を出資する。不動産の所有権は事業者が有する。分配金は雑所得扱い。

一方、不動産小口化商品は、不動産特定共同事業を行う事業者と契約を結んで、その事業を展開します。投資対象は、基本的に特定の不動産(オフィスビル等)です。不動産特定共同事業にはいくつかの類型がありますが(図表1)、ここでは相続対策に適している「任意組合(現物出資)型」について書きます。

人気の理由は税金対策としての効果

一般的な「任意組合(現物出資)型」不動産特定共同事業では、まず、出資者と事業者が任意組合契約を結んで組合を組成します。次に、出資者は事業者から不動産の共有持分を購入し、その共有持分を組合に現物出資するという形をとります。

したがって、この契約形態では、出資者は小口化された不動産〝現物〟を所有することになります。「任意組合型」が相続対策として人気を集めている理由がこの点にあります。

つまり、不動産現物を所有するのと同じ資産圧縮効果が認められ、貸家建付地/貸家の評価減や小規模宅地等の特例も適用できるため、現金で資産を保有するよりも節税の効果があるからです。なお、分配金は不動産所得の扱いとなります。

相続まで待たずに子や孫に贈与するという選択肢もあります。贈与の場合、小規模宅地等の特例は適用できませんが、貸家建付地等の減額ができる点は相続税と同じですから、こちらも現金を贈与するより贈与税の負担が軽くなります。

購入するならゴールを決めて

任意組合(現物出資)型の一般的な特徴

メリット

- 優良物件に少額で投資できる

- 管理の手間がいらない

- 投資対象が明確である

- 分配金が不動産所得となる

- 相続税の節税効果が高い

- 遺産分割対策の効果がある 等

デメリット

- 商品が少ない

- 現物不動産に比べ利回りが低い場合がある

- 運用期間中途での換金性が低い

- 事業者の倒産リスクがある

- 銀行借入で購入するのは難しい 等

一般に、節税効果が高いのは任意組合型、投資商品として安定性があるのは匿名組合型と言われています。匿名組合型は任意組合型よりも最低出資額が低いことが多く、低リスクで始められますが、利回りは任意組合型の方が大きくなるのが一般的です。

<参考>不動産小口化商品(任意組合型)の比較イメージ

| 事業者 | A社 | B社 | C社 |

|---|---|---|---|

| 一口の価格/出資単位 | 500万円/2口から | 100万円/1口から | 100万円/5口から |

| 予定利回り/運用期間 | 約3.25%/15年 | 約4.2%/7年+3年 | 約1.8%/10年 |

| 立地/用途 | 東京23区内/店舗 | 地方主要都市/ホテル | 東京23区内/オフィス |

土地オーナーの資産の組み換え先としても

以上のとおり、リスクがないとは言えないものの、魅力も多い不動産小口化商品。しかしながら現状、商品数が少なく、よい物件はすぐに売り切れてしまう傾向にあるのがネックです。いつも商品があるとは限りませんが、相続対策としての効果の検証などは私たちも承っていますので、興味のある方はご検討を。

金融資産が豊富な方だけでなく、郊外等に収益性のよくない不動産をお持ちの方も、資産の組み換え先として検討の価値はあると思います。資産価値の向上はもちろん、口数ごとに分割できることで遺産分割対策としての効果があることも、その理由の一つです。

最後に水を差すようですが、私が一抹の不安を抱いているのは税制改正リスク。節税が行きすぎると、何らかの規制が入らないとは言い切れません。タワーマンション節税、生命保険による節税、世に出てくる節税策と税務署との闘いの例は、枚挙に暇がありません。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。