今回は2021年度税制改正を取り上げます。今年度のテーマは「コロナ禍による経済ダメージの回復と新しい生活様式の推進」ほぼこれに尽きるのではないでしょうか。

看板政策であるカーボンニュートラル、デジタルトランスフォーメーションを税制面から後押しする内容が盛り込まれています。それらは皆様の生活にも間接的に影響を及ぼしてくるものですが、ここではもう少

し身近な項目を見ていきます。

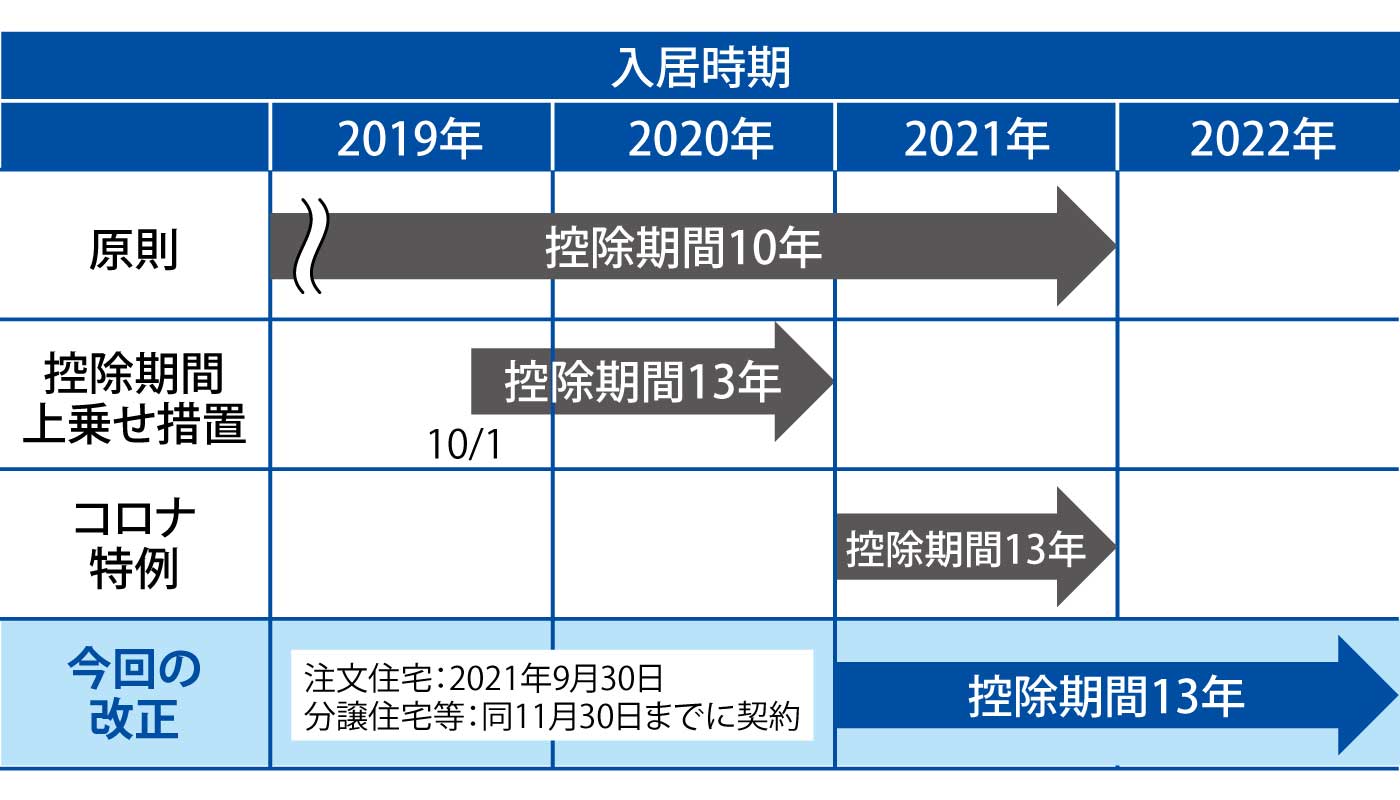

住宅ローン控除

1972年の前身制度の発足以来一様ならぬ変遷を経てきた住宅ローン控除。私が見習いだった十数年前から「もう改正はいい加減にして」という税理士の嘆きが聞こえていたように、時代時代で細かくメンテナンスされてきました。ややこしいのですが、住宅税制の中核をなす制度なだけに、一般の方もある程度理解しておかなければ家を買う際に軽く見られてしまうかもしれません。

今回の改正で適用期限(入居期限)が来年12月末まで延長されました。ただし、注文住宅は今年9月末までに、分譲住宅は同11月末までに契約している必要があります。

また、合計所得金額が1000万円以下の場合に限り、床面積要件の下限が50㎡以上から40㎡以上に緩和されます。40㎡というと1~2LDKくらいですので、単身や二人世帯も利用しやすくなりますね。なお、床面積は登記簿上の面積です。マンション広告に多い壁芯面積とは異なることがありますので、ボーダーラインにある物件は要注意。

加えて、年利1%未満の低金利でローンを組んだ場合に支払利息を上回る税額控除が受けられる例が散見されることから、来年の税制改正で控除額等が見直される見通しです。

住宅ローン控除の特例の延長等

- 住宅ローン控除の控除期間を13年に拡大する特例を延長し、2022年12月31日までの入居者を対象とする。ただし、注文住宅は2021年9月30日までに、分譲住宅などは同11月30日までに契約したものに限る

- 上記の延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅も対象とする

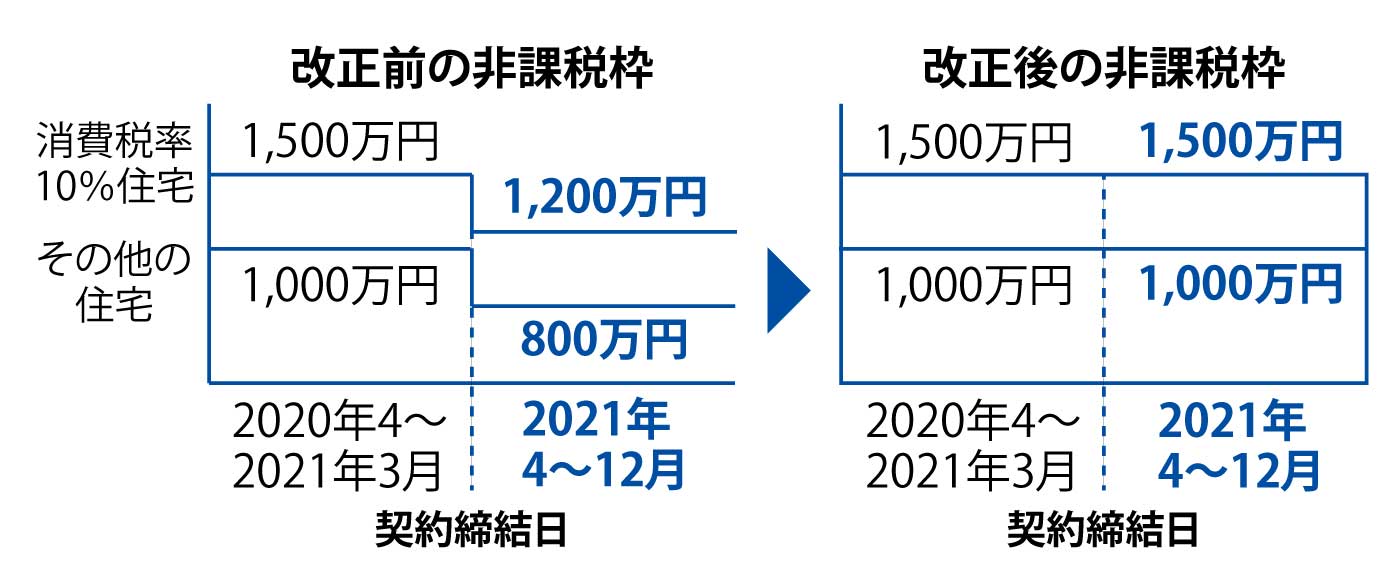

住宅取得等資金贈与の非課税

今年4月以降縮小予定だった非課税枠が同年12月末まで据え置きに。また、床面積要件が住宅ローン控除の改正と同様に緩和されます。

この制度には「贈与を受けた年の翌年3月15日までに新築等をすること」という要件があるのですが、やりがちなのが、新築(注文住宅)と取得(分譲住宅)の取扱いの違いによる贈与タイミングの判断ミス。建築・販売会社にしっかり確認を。

住宅取得等資金贈与非課税措置の拡充等

- 2021年4月以降の非課税枠を、2020年度の非課税枠の水準(最大1,500万円)まで引き上げる(2021年12月31日まで)

- 合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅も対象とする(2021年1月1日以後)

※↓図は、耐震・省エネ・バリアフリー住宅向けの非課税枠。 一般住宅の非課税枠は、それぞれ500万円減。

教育資金の一括贈与非課税措置の見直し

適用期限は延長されるものの段々と厳しくなっていくこれらの制度。特に教育資金贈与は創設当初の大盤振る舞いが大いに節税に利用されたということでしょう。条件次第ではまだ節税効果がありますが、今後さらに厳格化されていくと個人的には予想しています。

贈与者が亡くなるまでに使いきれなかった残高について、これまでは死亡前3年以内の贈与分だけが相続税の対象とされてきましたが、改正後は全ての残高が課税対象となります(ただし、受贈者が23歳未満の場合や在学中の場合等は対象外)。さらに、受贈者が孫・ひ孫の場合、右記により課税対象に加わった残高は相続税が2割加算されます。

ぜひにとは言いませんが、まだ幼

いお孫さんがいて暦年贈与している時間がないという方は、改正後も検討の余地があるでしょう。なお前述の取扱いが適用されるのは今年4月以後に行った贈与で、それ以前の贈与には従前の規定が適用されます。

- 適用期限を2年延長(2023年3月31日まで)

- 贈与から経過した年数にかかわらず、贈与者死亡時の残高を相続財産に加算する。ただし、受贈者が①23歳未満である、②学校等に在学している、③教育訓練給付金の支給対象となる教育訓練を受講している場合は除く(2021年4月1日以後)

- 受贈者が孫・ひ孫の場合、贈与者死亡時の残高に係る相続税に2割加算を適用する(2021年4月1日以後)

結婚・子育て資金一括贈与非課税措置の見直し

こちらは以前から、贈与者死亡時の残高は全て相続税の対象でした。教育資金同様、受贈者が孫・ひ孫の場合は2割加算の対象となります。

- 用期限を2年延長(2023年3月31日まで)

- 受贈者が孫・ひ孫の場合、贈与者死亡時の残高に係る相続税に2割加算を適用する(2021年4月1日以後)

- 受贈者の年齢要件の下限を18歳以上に引き下げる(2022年4月1日以後)

土地の固定資産税の負担調整

2021年度は3年に1度の固定資産税の評価替えの年。評価額の基準日は昨年1月1日です。コロナの拡大に伴い、その後に地価が下がった地点が多いことになります。

そこで、固定資産税が上がる全ての土地について、今年度に限り税額が前年度と同額に据え置かれます。反対に下がった場合はそれが反映されます。この措置は土地に対するもので、家屋等は対象ではありません。

土地に係る固定資産税等の負担調整措置

宅地等および農地の負担調整措置について、2021年度から2023年度までの間、現行の負担調整措置の仕組みを継続する。その上で、2021年度に限り、税額が増加する土地について、前年度の税額に据え置く

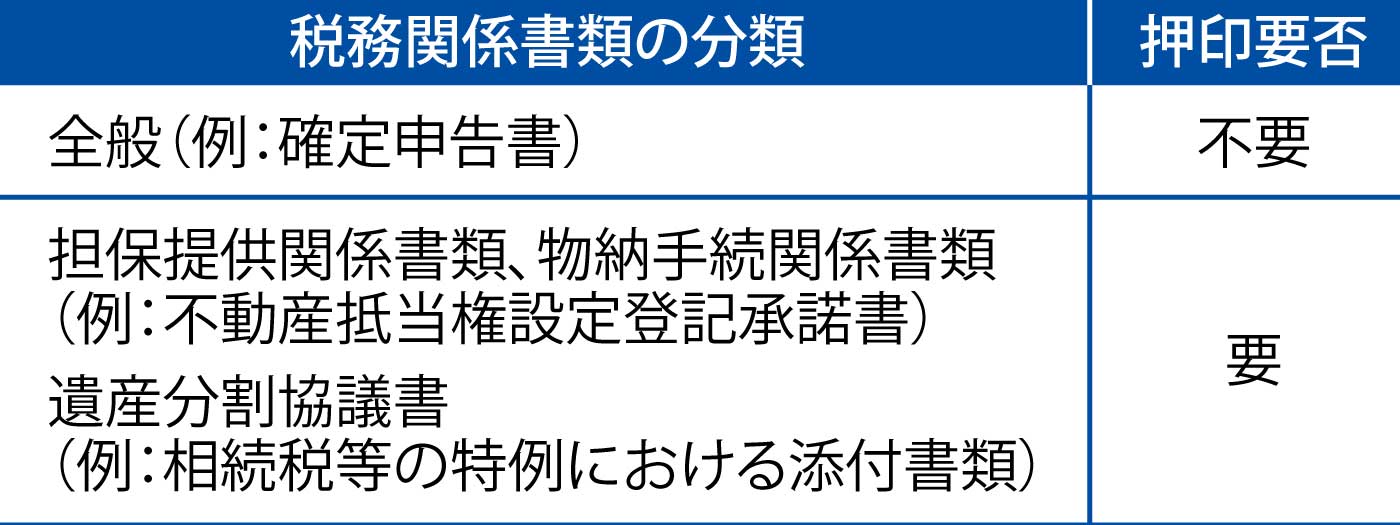

税務関係書類の押印義務見直し・ スマホ決済による納付手段創設

今年4月以後に提出する税務関係書類について、物納関係や遺産分割協議書等の一部を除き、ほぼ全ての書類で納税者の押印が不要となります。マイナンバーの記載によるものか、今後の実務上、本人確認をどう行うのか気になるところです。

また、来年1月4日から、スマートフォンのアプリ決済を使用した納税が可能となります。30万円以下限定ですが、コンビニ納付よりさらに便利になりますね。

デジタルトランスフォーメーション等については書ききれませんでしたが、社会のデジタル化に伴い会計事務の自動化もますます進みます。税理士もこれを機に「申告書作成屋」を脱し、コンサルタントへとシフトしていかなければならないと感じます。皆様が税理士に何を求めるか、それによって、税理士業界の淘汰が始まるのではないでしょうか。

税務関係書類における押印義務の見直し

実印および印鑑証明書を求めている手続等を除き、税務関係書類への押印義務を廃止する(2021年4月1日以後)

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。