令和7年1月から申告に関する手続きの制度が変わります。

今回は申告書や届出書の控えに押印される「収受日付印の見直し」について、その背景や概要、相続税申告における影響や納税者の方が留意すべきポイントなどを解説していきます。

制度廃止の背景と目的

これまで、税務署に提出される申告書や届出書には収受印が押され、その収受日付印は、受付日の証明になりました。収受印は、申告書や届出書の提出日を確認する重要な証拠として扱われ、税務署へ直接持参した際には、即時に収受印が押印されました。

しかし、電子申告の普及や行政手続きの効率化に伴い、押印の必要性や運用方法が見直され、国税庁は令和7年1月から申告書などの控えに対する収受日付印の押印を廃止する方針を固めました。

この見直しの背景には、デジタル・ガバメント推進や行政コストの削減といった目的があり、押印に依存することなく申告の提出日や受領証明を行うことで、税務行政の手続きを整備する狙いがあります。

それにより、税務署の窓口による押印作業が簡略化され、申告者側の手続きも簡素化されます。

見直しの概要と代替方法

令和7年1月から税務署に提出された紙の申告書や届出書は、従来のように収受日付印の押印が行われなくなります。

それにより、控えを税務署に提出しても収受印の押された控えは返却されなくなります。

申告書や届出書の提出日を証明する代替手段としては、①「e-Taxによる申告・申請手続き」②「申告書等情報取得サービス」③「保有個人情報の開示請求」④「税務署での申告書等の閲覧サービス」⑤「納税証明書の交付請求」の5つがあります。

特に申告・提出期限の管理が必要な書類については、あとから提出日を確認できるように証明方法を把握しておきましょう。また、電子申告による申告書の提出であれば、税務署からの受信通知が受領証明となるため、通知を必ず保存しておきましょう。

電子申告のメリット

電子申告は、提出日もデジタルで自動的に記録されます。e-Taxの場合、提出から受領証明の取得までを迅速に行うことができ、スマホアプリ「マイナポータルアプリ」をインストールすれば、スマートフォンからe-Taxによる申告が可能です。

また、過去の申告内容の確認や修正申告も電子申告で対応できます。

納税者が留意すべきポイント

納税者が今後留意すべきポイントは、以下のとおりです。

- 提出日を証明するための手段を確認・確保する。

提出日の証明が従来と異なるため、紙の申告書などを提出する際は、代替となる提出期限の管理が必要です。 - 電子申告の積極的な活用

電子申告により、提出確認や受領証明が確実に行えるため、今後は電子申告が推奨されます。

そのため、納税者の理解や適応が必要になります。 - 新しい運用の情報収集

国税庁のガイドラインなどを定期的に確認し、収受日付印の廃止に伴う最新情報や正しい手続きを踏まえておく必要があります。

相続税申告における影響

相続税の申告には、膨大な情報および資料の作成を要しますが、実は税務署はこれらの書類の提出までを求めてはいません。これは、所得税申告や法人税申告、消費税申告と同様に、領収書や請求書の提出を求めていないのと同じです。

しかし、これまで相続税申告は、「税務調査を避ける」「他の税理士と差別化を図る」などの理由で、相続税申告書とともに根拠となる分厚い書類の提出が好まれていました。

税務行政のDX化が進むなか、今後は「いかに少ない資料で税務署を納得させるか」が、税理士としての腕の見せどころではないかと考えます。

相続人の年齢層もパソコンやスマートフォンが身近な世代となりつつあるいま、辞書のような紙の申告書は敬遠され、データによる申告保管を望む人が着実に増えていきます。

税務調査を回避する申告書の作成はもちろん必要ですが、「省エネ申告書」の適用も時流に即した要請ではないでしょうか。

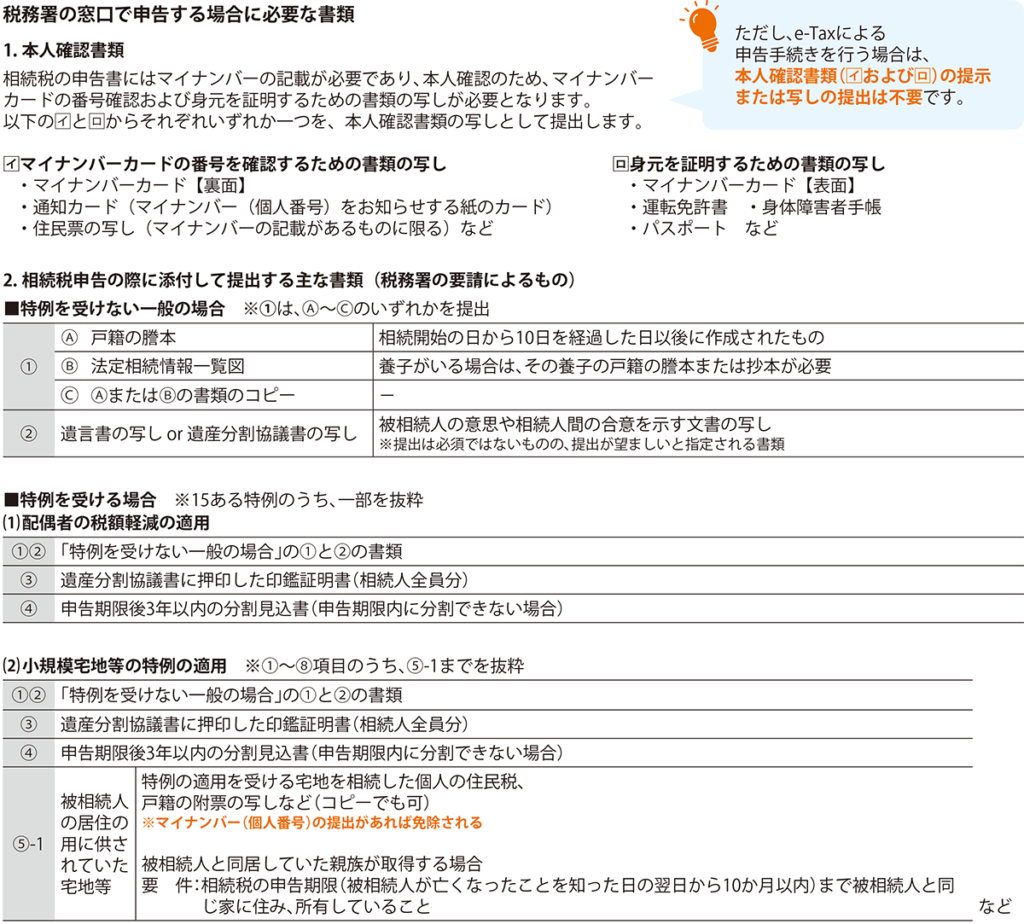

※「特定居住用宅地等の適用」を受ける場合、取得者ごとに必要な書類が異なります。

取得者の要件や各項目の詳細および上記以外の特例を適用する場合は、国税庁HPに掲載されている「(参考)相続税の申告の際に提出していただく主な書類https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2024/pdf/E18.pdf」をご確認いただくか、税理士にご相談ください。

終わりに

令和7年1月より実施される収受日付印の廃止は、従来とは異なる対応が求められる反面、税務手続きの簡素化や業務の効率化が期待されています。

今回の見直しは、税理士にとっても意識改革や経営改革を促す一つの転機となるでしょう。

今のお悩みを、相続と不動産の専門家に相談してみませんか?初回のご相談は無料です。オンライン相談にも対応していますので、家にいながら、専門家にご相談いただけます。