相続税土地評価では、農地を評価する場合、農地の種類や所在する地域によって評価方法が変わります。

本記事では農地の相続税評価額の計算方法および、評価上の注意点を詳しく解説します。

もくじ

相続税における土地の評価区分

土地は用途に応じて地目が分かれていて、登記上では23種類の地目が存在します。

しかし相続税で土地を計算する際の地目は、次の9種類に区分されており、財産評価基本通達で地目ごとの評価方法が定められています。

・宅地

・田

・畑

・山林

・原野

・牧場

・池沼

・鉱泉地

・雑種地

上記のうち、農地に該当する地目は「田」と「畑」であり、耕作の単位となっている1区画の農地(1枚の農地)を評価単位として計算します。

「1枚の農地」は1筆の農地とは限らず、2筆以上の農地を1枚の農地とするケースや、1筆の農地を2枚以上の農地として評価することもあります。

また農地が市街地周辺農地や、市街地農地および生産緑地に該当する場合、それぞれを利用の単位となっている一団の農地を評価単位とするため、農地ごとに評価単位を確認しなければなりません。

相続税で農地を評価する際の注意点として、遺産分割で分割後の画地が農地として通常の用途に利用することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の農地」として評価することになります。

農地の種類と特徴

農地に該当する土地は、「純農地」・「中間農地」・「市街地周辺農地」・「市街地農地」の4種類に分類され、該当する種類によって相続税評価額の計算方法は異なります。

純農地の範囲

純農地とは、次に掲げる農地のいずれかに該当する農地をいいます。

ただし、市街地農地に該当する農地については、純農地の対象から除かれます。

・農用地区域内にある農地

・市街化調整区域内にある農地のうち、甲種農地または第1種農地に該当するもの

・上記に該当する農地以外のうち、第1種農地に該当するもの

※近傍農地の売買実例価額、精通者意見価格等に照らし、第2種または第3種農地に準ずる農地と認められるものは除きます。

| 甲種農地 | 農地法第4条第6項1号ロに掲げる農地のうち、市街化調整区域内にある農地法施行令第6条に規定する農地[高性能農業機械による営農に適した集団農地、農業公共投資(土地改良事業等)の対象となった農地(8年以内)]をいいます。 農地等以外への転用は、原則許可されません。 |

| 第1種農地 | 農地法第4条第6項1号ロに掲げる農地のうち、甲種農地以外の農地[概ね10ha以上の集団農地、農業公共投資の対象となった農地、生産力の高い農地(その近傍の標準的な農地を超える生産量をあげることができると認められる農地)]をいいます。 農地等以外への転用は、原則許可されません。 |

| 第2種農地 | 農地法第4条第6項1号ロ(2)に掲げる農地のうち、[近い将来市街地として発展する環境にある農地や、農業公共投資の対象となっていない生産力の低い農地(概ね10ha未満の農地)]をいいます。 農地等以外への転用は、周囲の他の土地に立地することが困難な場合や、公益性の高い事業用に供する場合等においては許可されます。 |

| 第3種農地 | 農用地区域内にある農地を除く、農地法第4条第6項1号ロ(1)に掲げる農地[都市的施設の整備された区域内の農地や、市街地内の農地(駅等から概ね300m内にある農地、市街地の中に介在する農地等)]をいいます。 農地等以外への転用は、原則許可されます。 |

「農地転用」とは、農地を農地以外の目的として利用することをいいます。

農地法では、農地を「耕作の目的に供される土地」と定義しており、宅地など他の用途に使用する際は農地を転用しなければなりません。

甲種農地や第1種農地に該当する農地は転用が認められていませんが、第2種農地は条件を満たせば転用が許可されます。

なお第3種農地は原則農地転用が可能となっていることから、評価額は宅地並みです。

中間農地の範囲

中間農地とは、次に掲げる農地のいずれかに該当する農地をいいます。

ただし、市街地農地に該当する農地は、中間農地の対象からは除かれます。

・第2種農地に該当するもの

・上記に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見等に照らし、第2種農地に準ずる農地と認められるもの

市街地周辺農地の範囲

市街地周辺農地とは、次に掲げる農地のいずれかに該当する農地をいいます。

ただし、市街地農地に該当する農地は、市街地周辺農地の対象からは除かれます。

・第3種農地に該当するもの

・上記に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見等に照らし、第3種農地に準ずる農地と認められるもの

市街地農地の範囲

市街地農地とは、次に掲げる農地のいずれかに該当する農地をいいます。

・農地法第4条または第5条に規定する転用許可を受けた農地

・市街化区域内にある農地

・農地法等の一部を改正する法律附則第2条第5項の規定により、なお従前の例によるものとされる改正前の農地法第7条第1項4号の規定により、転用許可を要しない農地として都道府県知事の指定を受けたもの

純農地の評価方法

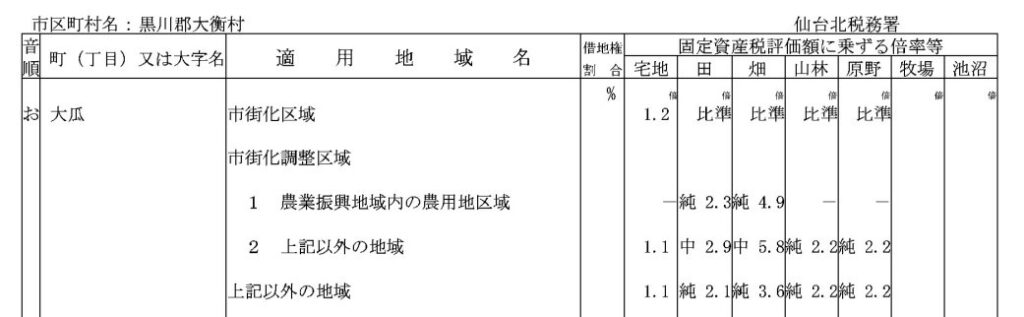

純農地は、倍率方式により評価します。

倍率方式とは、評価対象地の固定資産税評価額に評価倍率を乗じて相続税評価額を算出する方法です。

固定資産税評価額は、評価対象地が所在する市区町村で発行される固定資産税評価証明書で確認できます。

評価倍率は国税庁ホームページの「路線価図・評価倍率表」に記載されており、相続開始年分や地域によって倍率は変動します。

固定資産税評価額×評価倍率=純農地の相続税評価額

中間農地の評価方法

中間農地は、倍率方式により評価します。

評価方法は純農地と同様ですが、評価対象地に乗じる評価倍率は純農地と中間農地では異なります。

固定資産税評価額×評価倍率=中間農地の相続税評価額

下記の評価倍率表のように、「田」または「畑」の倍率の左に「純」と表示されているものは純農地、「中」と表示されているものは中間農地に適用する倍率です。

市街地周辺農地の評価方法

市街地周辺農地の価額は、農地が市街地農地であるとした場合の価額に80%を乗じて評価額を算出します。

(農地が宅地であるとした場合の1㎡当たりの価額−1㎡当たりの造成費の金額)×面積×0.8=市街地周辺農地の評価額

市街地周辺農地は、市街地に隣接する宅地化傾向の強い農地であり、付近の宅地の価額の影響を受けるため、取引は農地ではなく宅地の価額を基にした価額で行われるのが実情です。

そのため相続税における市街地周辺農地の価額は、周辺地域の宅地の価額をベースに、評価対象地と宅地の位置や形状等の条件の差を考慮して、その農地が宅地であるとした場合の価額を求めます。

造成費は、農地を宅地へ転用する場合に通常必要と認められる金額を評価対象地ごとに算出する必要があり、造成費の金額は都道府県ごとに定められています。

なお市街地周辺農地の評価額が市街地農地の80%相当となっているのは、市街地周辺農地は宅地への転用許可を受けられる地域である一方、現実には転用許可を受けていないことを考慮しているためです。

市街地農地の評価方法

市街地農地の価額は、農地が宅地であるとした場合の1㎡当たりの価額から、その農地を宅地に転用する場合において、通常必要と認められる1㎡当たりの造成費の金額を控除した金額に評価対象地の面積を乗じて算出します。

「農地が宅地であるとした場合の1㎡当たりの価額」は、路線価方式または倍率方式により評価します。(農地の所在する地域ごとに用いる評価方式は定められています。)

(農地が宅地であるとした場合の1㎡当たりの価額−1㎡当たりの造成費の金額)×面積=市街地農地の評価額

市街地農地は、既に農地法の転用許可を受けた農地および市街化区域内にある農地等であることから、付近の宅地の価額の影響を受けるため、取引は農地ではなく宅地の価額を基にした金額で行われるのが実情です。

そのため市街地農地の価額は付近にある宅地の価額を基とし、その宅地とその農地との位置、形状等の条件の差を考慮して計算します。

造成費は、農地を宅地へ転用する際に通常必要と認められる費用が対象となるため、市街地農地が複数ある場合は、農地ごとに造成費の見積もりが必要です。

<令和5年の平坦地の宅地造成費(東京都)>

| 工事費目 | 造成区分 | 金額 | |

| 整 地 費 |

整地費 | 整地を必要とする面積1㎡当たり | 800円 |

| 伐採・伐根費 | 伐採・伐根を必要とする面積1㎡当たり | 1,000円 | |

| 地盤改良費 | 地盤改良を必要とする面積1㎡当たり | 1,800円 | |

| 土盛費 | 他から土砂を搬入して土盛を必要とする場合の土盛り体積1㎥当たり | 7,400円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1㎡当たり | 77,900円 | |

整地費とは、凹凸がある土地を地ならしするための工事費、また、土盛工事をした後の地ならしのための工事費です。

伐採・伐根費とは、樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費をいい、整地工事によって樹木を除去できる場合には伐採・伐根費は含めません。

地盤改良費とは、湿田など軟弱な表土で覆われた土地を宅地造成する際に、地盤を安定させるための工事費です。

土盛費とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで搬入した土砂で埋め立て、地上げするための工事費です。

土止費とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで地上げする場合に、土盛した土砂の流出や崩壊を防止するために構築する擁壁工事費をいいます。

生産緑地の評価方法

生産緑地は、市街化区域にある農地のうち、農地として保全することを目的として市区町村の指定を受けたものをいい、主に、東京、大阪、名古屋の三大都市圏に分布しています。

生産緑地の指定を受けると、その土地での農業経営が義務づけられ、農業経営に関係のない建築物を建てたり、宅地を造成したりといったことは原則、できなくなります。

一方で、固定資産税が大幅に安くなるうえ、相続が起こった場合に、相続税の支払いを先延ばしできる制度(相続税の納税猶予)などを利用することが可能です。

生産緑地は条件が厳しく、解除できるのは、「指定告示日から 30 年を経過したとき」「主たる従業者(※)が死亡したとき」「主たる従業者がなんらかの故障によって農林漁業に従事することが困難になったとき」のいずれかに当てはまる場合のみです。

※主たる従事者は、農業経営の中心的人物をいいますが、生産緑地の所有者と同一であることが大半です。

これらに該当すると、生産緑地所有者は、市区町村に対し土地の買い取りを申し出ることができます。ただし、市区町村は財政上の理由などから買い取りに応じるほとんどありません。この場合、市区町村は、ほかの農林漁業希望者に取得を促すことになりますが、ここでも取得の申出がなされるのはまれであり、これら手続きを踏んだ後、生産緑地としての指定が解除されます。

相続税で生産緑地は、その土地が生産緑地でないものとして評価した価額から、買い取り申出までの期間に応じた割合を差し引いた金額によって評価します。

その土地が生産緑地でないものとして評価した価額 × {1-(次の(1)または(2)に掲げる割合)}=生産緑地の評価額

(1)課税時期(相続の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において市町村長に対し買取りの申出をすることができない生産緑地

| 課税時期から買取りの申出をすることができることとなる日までの期間 | 割合 |

| 5年以下のもの | 10% |

| 5年を超え10年以下のもの | 15% |

| 10年を超え15年以下のもの | 20% |

| 15年を超え20年以下のもの | 25% |

| 20年を超え25年以下のもの | 30% |

| 25年を超え30年以下のもの | 35% |

(2)課税時期において市町村長に対し買取りの申出が行われていた生産緑地または買取りの申出をすることができる生産緑地 : 5%

また、平成30年4月に施行された改正生産緑地法において、新たに「特定生産緑地制度」が創設されました。

特定生産緑地制度は、指定から30年を経過する生産緑地について、所有者等の同意を得て、生産緑地地区の買取り申出ができる時期を10年延長するものです。特定生産緑地に指定されると、固定資産税の軽減や相続税の納税猶予等の優遇措置が継続されます。

なお、特定生産緑地の指定は、申出基準日(都市計画決定の告示の日から起算して30年経過する日)までに行うこととされており、申出基準日を過ぎたものについては指定することができなくなります。指定は10年ごとの更新制となっており、10年を経過する前であれば、改めて所有者等の同意を得て10年の延長ができます。

まとめ

農地の相続税土地評価は、農地の分類によって方法が異なりますし、評価する際に必要となる書類も変わってきます。

また農地によっては現地調査や個別の補正計算を行うことになるため、正しい評価を行うためには専門知識が必要となります。

土地の評価額は相続税の納税額に直接影響しますので、農地だけでなく相続財産に土地が含まれる場合には相続税専門の税理士へご相談ください。