皆さまこんにちは。不動産鑑定士の藤宮 浩です。

今回は、証明書に記載されている金額に誤りの可能性を発見し、新たな数字で評価したところ約1,000万円の減額となり、相続税還付に成功した事例をご紹介します。

今回ご依頼を受けた柴田様(仮名)は、経営情報誌の『家主と地主』に連載されているフジ総合グループの記事を、毎号楽しみに読んで下さっている方。もちろん相続税還付のことも以前からご存じでした。

「今回の相続は、土地も一カ所のみで、納税額も3,000万円程度。果たして可能性があるかどうか…。『念のために』チェックをしてください」とのご依頼を頂きました。

当初の評価は「広大地評価」

本件相続においては、相続人である柴田様が、K県Y市の「市街化調整区域」にある宅地を相続されました。当該宅地は自宅敷地として使用されており、1200㎡を超えるものです。

当初の評価では、当該宅地に「広大地評価」が適用されていました。「市街化調整区域」は、基本的に開発が制限されている地域なので、開発を前提とする「広大地評価」とはなじまないことが多いのですが、Y市では、昭和45年8月25日の市街化区域、市街化調整区域の線引きが行われる以前に宅地であったことが明らかな土地で、申請地周辺を中心とした500m以内の円内に、おおむね100以上の建築物の敷地が存している場合には、限定的に宅地開発することが認められています。当該宅地は、この要件を満たしていたため、「広大地評価」を行っていたようでした。

市役所からの回答で急展開!

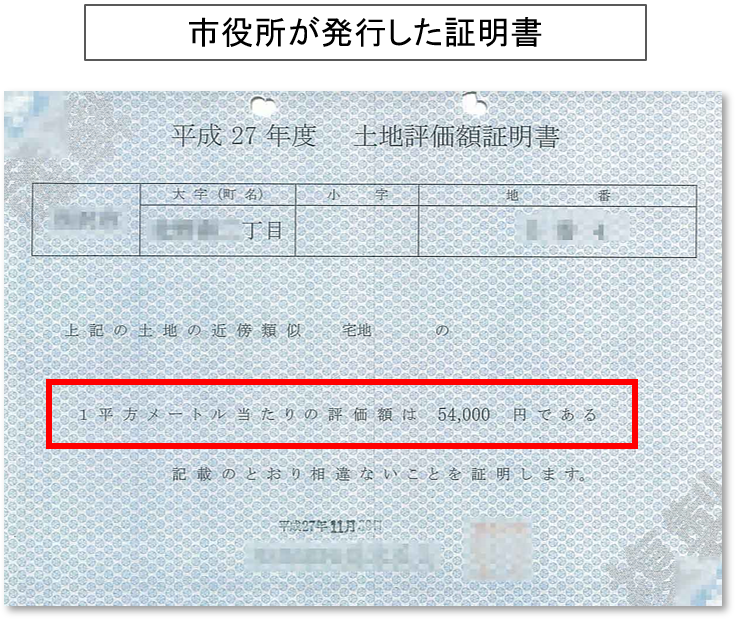

「市街化調整区域」は原則、「倍率地域」に属し、「広大地評価」を適用するときは、「近傍標準宅地の1㎡あたりの固定資産税評価額」に宅地の倍率をかけ、この金額により評価を行います。当初の評価では、Y市が発行した近傍類似宅地の「土地評価額証明書」に記載された「54,000円」をもとに評価が行われていました。

証明書の数字によって評価されていたため、ほぼ減額はないかと思われましたが、念のため、Y市役所に問い合わせたところ、当該宅地の「近傍標準宅地の1㎡あたりの固定資産税評価額」は「35,000円」であるとの回答を得ました。土地評価額証明書に記載されたものと異なる金額だったため、それについて説明を求めたところ、市役所からは以下のような回答が届きました。

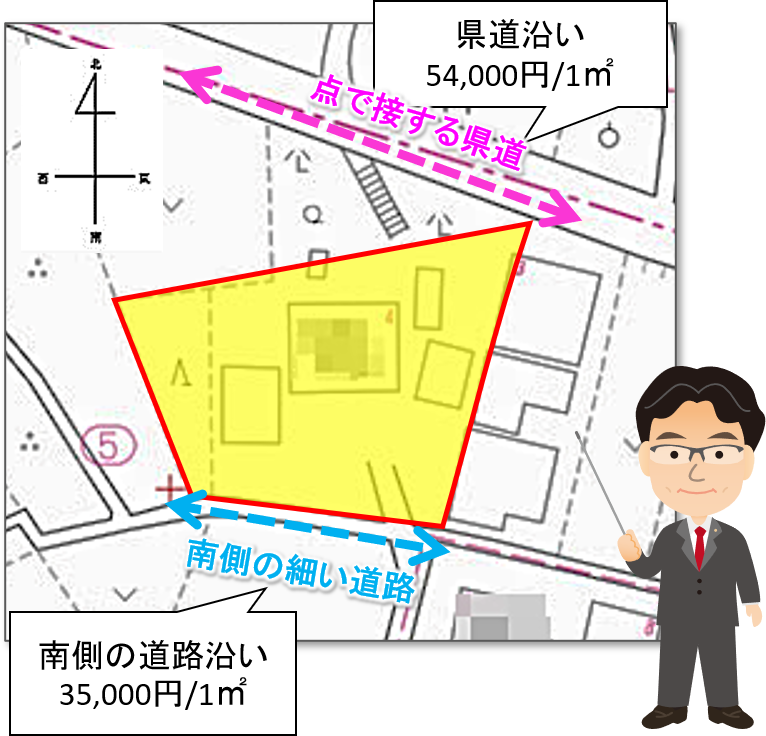

「土地評価額証明書は、対象土地が関係する近傍標準宅地の価額のうち、もっとも高いものを自動で採用してしまう証明書であり、「54,000円」は当該宅地が点で接する県道沿いにある基準地における価額である。しかしながら、当該宅地は、県道と2m程度の高低差があり、点でしか接していないこと、実際の出入りは、この県道からではなく、南側にある細い道路から行っており、県道に接していることによる効用をほとんど受けていないことから、当該宅地の近傍標準宅地は、県道沿いにある54,000円の価額のついた基準地ではなく、多少の距離はあるが、当該宅地から南にある35,000円の価額のついた基準地であると判定される。このような事情を有しているため、当該宅地について、相続税等で「近傍標準宅地の1㎡あたりの固定資産税評価額」を使用する場合には、54,000円ではなく、35,000円を用いて評価してもらって差し支えない」

請求通りの還付が成立

市役所からの説明を受けた後、「35,000円」の金額が記載された固定資産(土地)評価証明書を発行してもらうことができました。「近傍標準宅地の1㎡あたりの固定資産税評価額」が「35,000円」になったことで、評価額が1,000万円ほど下がり、160万円程度、相続税が還付されることになったのです。

詳細な役所調査を行ったことで思わぬ減額要素が見つかり、柴田様には大変喜んでいただけました。

役所の証明書類があるからといって、それを鵜呑みにしてしまうのではなく、その部分も間違いがないかどうかチェックする入念さが大切であることを痛感した事例でした。

この記事を書いた人

不動産鑑定士

藤宮 浩(ふじみや・ひろし)

フジ総合グループ 代表

フジ総合グループの代表を務め、相続関連案件の土地評価に携わる。

相続税還付業務の第一人者として各地での講演を多数行うほか、テレビ、雑誌、新聞など、各種媒体への出演、寄稿も行う。