「小規模宅地等の特例」とは、主に被相続人の居住等の用に供されていた宅地等の評価額を、一定面積まで減額できる特例です。

これを適用できれば、相続税額を抑えることが可能です。

今回はこの特例を用いて相続税額を約半分に抑えた事例をご紹介します。

もくじ

妻と息子の負担を苦慮したお客様から相続対策シミュレーションのご依頼が

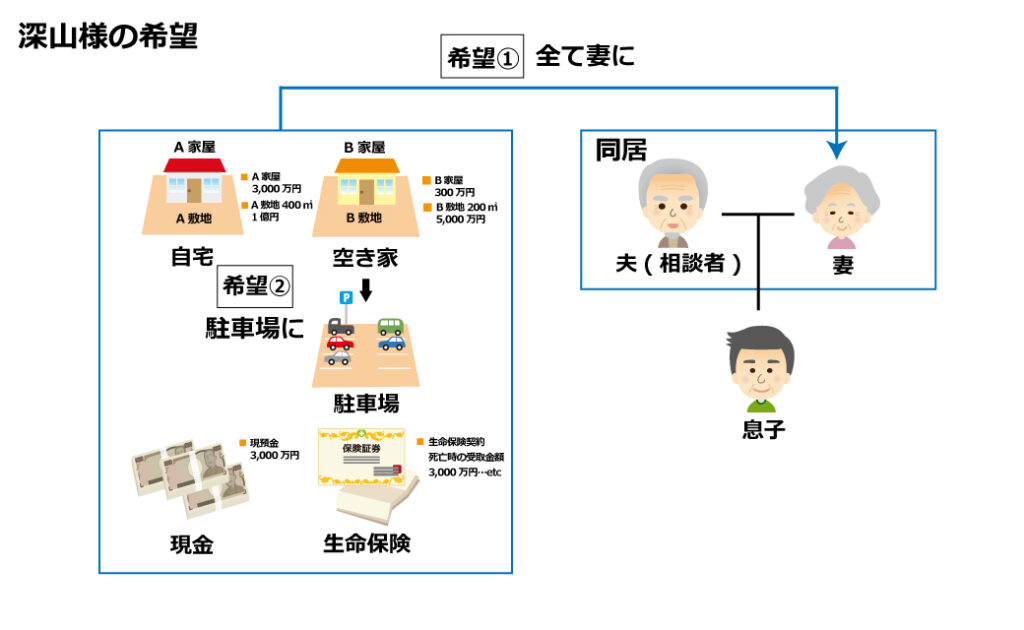

東京都にお住まいの深山様(仮名)は、自宅建物(A家屋)とその敷地(A敷地)、空き家(B家屋)とその敷地(B敷地)、現預金、生命保険契約等をお持ちです。

家族は奥様と息子様お一人で、深山様と奥様はご自宅にお住まいですが、息子様は仕事の関係で、3年前から大阪の社宅で暮らしています。

今回、深山様からは、「私も高齢になってきた。自分に何かあった場合に、妻や子にかかる相続税の負担を少なくしてやりたい。どのようにするのがよいか」とご相談をいただきました。

深山様にヒアリングをしたところ、「自分が他界した場合、まずは妻に財産を相続させ、妻の死後、息子に相続させたい。また土地を有効活用するため、空き家であるB家屋を取り壊して、アスファルト駐車場としたい」とおっしゃっていました。

家族仲は「とくに問題ない」とのこと。

今回のケースでポイントになるのは、「小規模宅地等の特例」と「配偶者の税額の軽減」です。

相続または遺贈により取得した財産のうち、相続開始の直前に、被相続人等の事業の用に供されていた宅地等(店舗敷地やアパート敷地など)、または居住の用に供されていた宅地等(自宅敷地など)の評価額を一定面積まで減額するもの。

参照:小規模宅地等の特例について|国税庁

被相続人の配偶者が取得した正味の遺産額が、「1億6000万円」または「配偶者の法定相続分相当額」以下の場合には、配偶者に相続税がかからないとするもの。

参照:配偶者の税額の軽減について|国税庁

特例を使った減税

相続税は、一次相続だけでなく、二次相続まで考慮することが大切です。

夫婦と子がいる家庭で、夫か妻、どちらかが亡くなり、残された配偶者と子が相続人となる相続を「一次相続」といい、その配偶者も亡くなり、子だけが相続人となる相続を「二次相続」といいます。

その特例を使うときのポイントとしては、一次相続では、配偶者に「配偶者の税額の軽減」を適用、子が取得する財産には「小規模宅地等の特例」を適用し、二次相続で配偶者から子が取得する財産に、「小規模宅地等の特例」を適用することです。

こうすると、減税効果を最大限享受できます。

しかし、「配偶者の税額の軽減」が適用できるからと、一次相続で配偶者に多大な財産を相続させると、二次相続では相続人が減って基礎控除額が減る上、配偶者の税額の軽減が使えないため、子の税負担が増してしまいます。

この点には注意が必要です。

以上を踏まえた上で、配偶者のご年齢や健康状態等から二次相続の発生時期のおおまかな予測を立て、配偶者の固有財産の有無とその額、配偶者の一次相続後の生活費、孫等への生前贈与実行の可否などを総合的に勘案して、一次相続における相続分を決めることが、重要です。

適正な遺産配分を検討

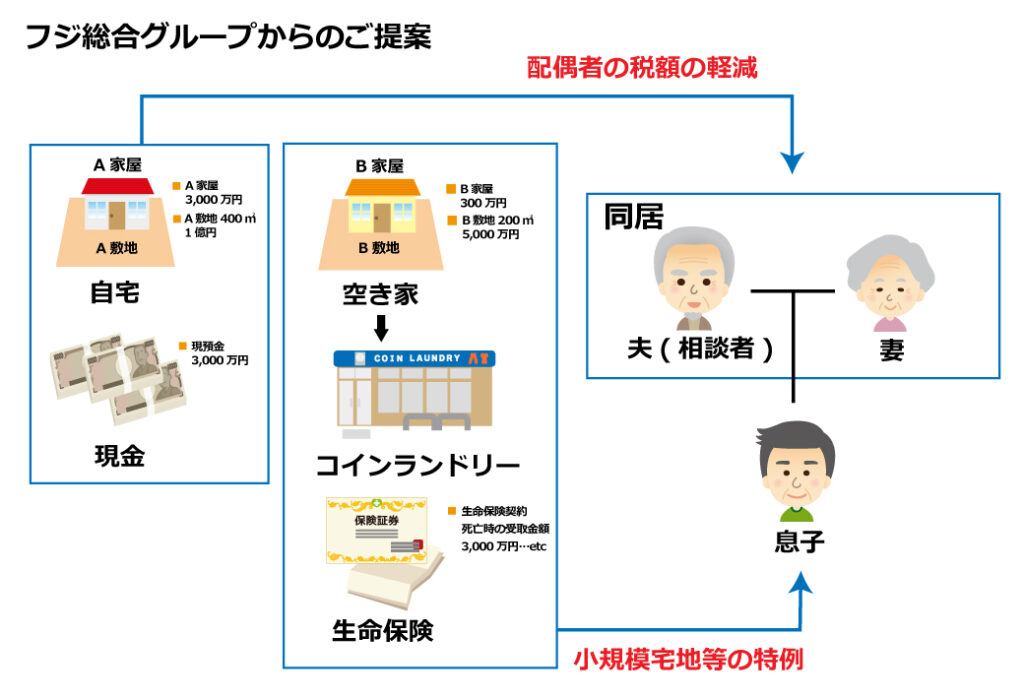

深山様の奥様には固有資産がなく、健康状態にとくに問題がないことから、一次相続では、現預金と評価額の大きいA敷地とA家屋を相続させ、「配偶者の税額の軽減」を適用します。

そして、B家屋とB敷地は息子様に相続させ、B敷地に「小規模宅地等の特例」を適用します。

深山様はB家屋を取り壊して、アスファルト駐車場にするとのことでしたが、当グループとしては、空き家をリフォームして、例えばコインランドリーにした方がよいと考えました。

これは、アスファルト駐車場が「貸付事業用宅地等」となるのに対し、コインランドリー事業を自ら業として行う場合は「特定事業用宅地等」に該当し、後者の方がより減税効果が大きいためです。

B敷地は共同住宅の建ち並ぶ一角にあり、コインランドリー事業者から、「同地域での事業経営は採算性が高い」との回答も得られたことも、これを勧める理由でした。

現状のまま二次相続が発生すると、息子様が取得するA敷地は、「特定居住用宅地等」に該当し、息子様はいわゆる「家なき子」となるため、特例適用が可能です。

「不動産貸付業」、「駐車場業」、「自転車駐車場業」等を「貸付事業」といい、被相続人等の貸付事業の用に供されている宅地等を指す。

「貸付事業用宅地等」以外の事業の用に供されている宅地等を指す。また、被相続人等の居住の用に供されていた宅地等は「特定居住用宅地等」と呼ばれる。

被相続人等の居住の用に供されていた宅地。

被相続人の居住の用に供されていた宅地等の取得者のうち、3年以上前から第三者の所有する家屋に住んでいる被相続人の親族のこと。

2つの特例を活用して相続税額を約半分に圧縮!

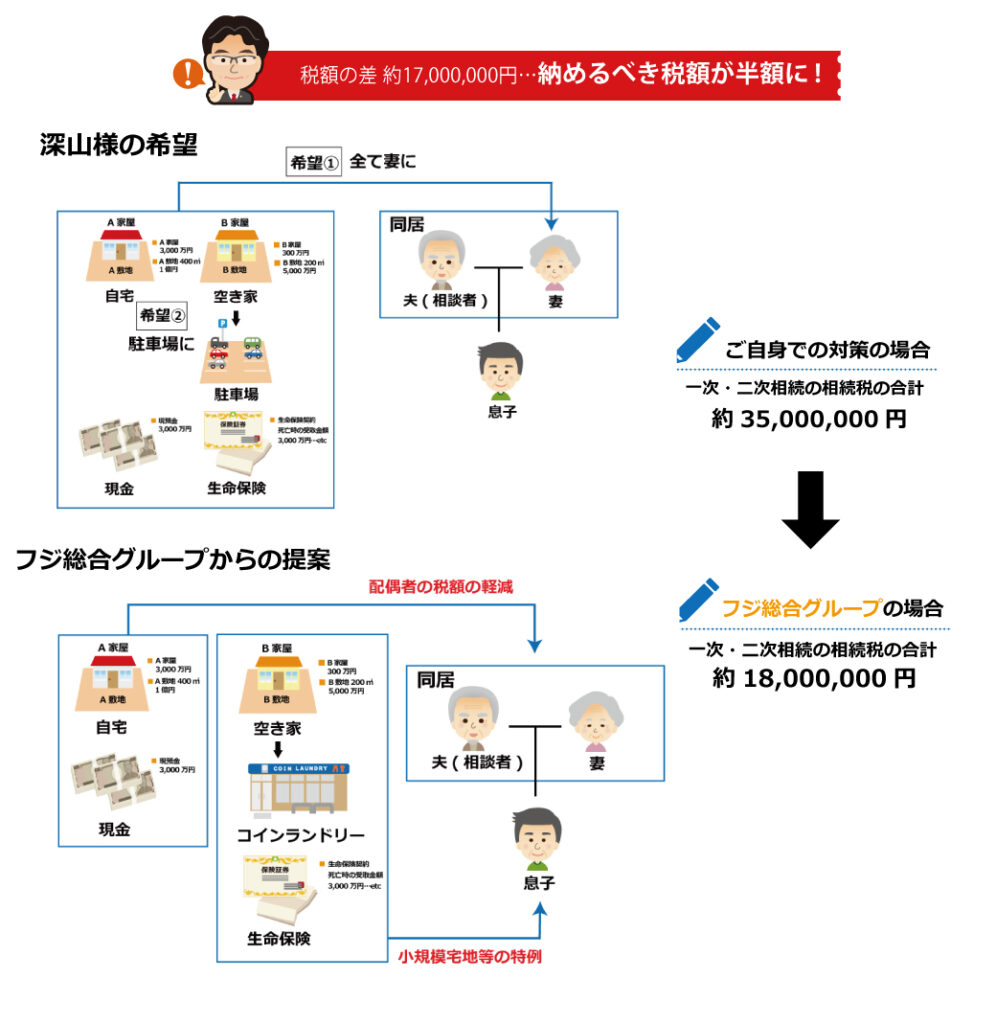

以上に基づき、税額を計算すると、深山様の想定するプランを実行した場合の一次相続・二次相続の税額の合計が3,500万円程度になるのに対し、当グループがシミュレーションをしたプランを実行した場合は1,800万円程度と、約半分に圧縮できることが分かりました。

このことを深山様ご家族にお示しすると、「ぜひフジさんの提案を実行してみたい」との反応をいただけたことから、実際に取り組ませていただきました。

今回のポイント

「小規模宅地等の特例」は、「配偶者の税額の軽減」と並んで、納めるべき相続税額を大きく減額することができる特例です。

ただし、要件が複雑なため、適用できるかどうかの判断は専門家に仰ぐことが重要となります。

「小規模宅地等の特例」を使ってムダのない相続対策を検討したくなったら

今回の事例では、「小規模宅地等の特例」を使って、大幅な相続税の減額に成功しました。

しかし、「小規模宅地等の特例」をはじめとした特例を使用するには細かな適用の要件が多く、間違った使い方をすると逆に不利益を被ってしまう可能性もあります。

ムダのない相続対策には、多くの専門知識を必要とするため、専門家への相談が成功への近道となります。

フジ総合グループは、相続専門の税理士と不動産のプロである不動産鑑定士が協働しているため、地主様や不動産オーナー様の相続対策を得意としております。

精度の高い土地評価をもとにしたムダのない対策をプランニングし、最適なタイミングで実行をお手伝いする相続対策シミュレーションなど、さまざまなメニューを取り揃えておりますので、相続対策にお悩みのお客様は、ぜひ一度ご相談ください。

今のお悩みを、相続と不動産の専門家に相談してみませんか?初回のご相談は無料です。オンライン相談にも対応していますので、家にいながら、専門家にご相談いただけます。