本来納めるべき相続税よりも多く納めてしまった場合は、どうすればよいのでしょうか。

相続税を納め過ぎた場合は還付の請求が可能です。

納め過ぎた相続税の還付を求めることを、相続税の更正の請求といいます。

更正の請求を行いたいものの、申告の期限や手続き方法などが分からない方もいるのではないでしょうか。

もくじ

相続税の更正の請求とは?

相続税を納め過ぎた場合は、国に相続税の返金を求めることができます。

その手続きを「更正の請求」といいます。

相続税の納め過ぎは、本来の相続税額よりも高い額で申告していた場合や、申告した後に状況が変わったりするケースに起こり得ます。

相続税を納め過ぎても税務署から通知は来ないため、更正の請求を行う場合は自分で気付いて申告することが必要です。

ただし実際に納めるべき相続税よりも少ない税額を申告・納税した場合は更正の請求ではなく、修正申告を行った上で未納分の税額を納めなければなりません。

納めるべき相続税よりも少ない税額を申告してしまうとペナルティが課される場合もあるので、注意が必要です。

相続税の更正の申告・請求期限

相続税の更正の請求には期限があります。

納め過ぎた相続税を取り戻すなら請求期限内の申告・請求が必要です。

そこで相続税の更正の申告や請求の期限と特別な事情がある場合の期限について解説します。

相続税の更正の請求・請求期限の原則

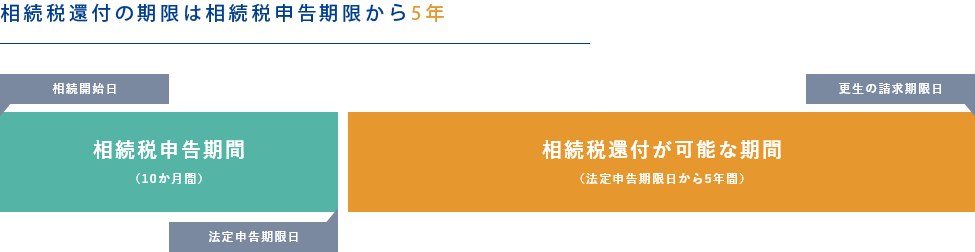

相続税の更正の請求期限は、相続税の申告期限から5年が原則です。

相続税は相続が開始した日から10カ月以内に申告する必要があります。

したがって相続開始から数えると更正の請求期限は5年10カ月です。

請求期限以内に必要書類をそろえた上で、税務署に提出する必要があります。

相続税を含む国税の更正の請求は、国税通則法の第23条に定められています。

ただし、請求期限の5年を過ぎると相続税の還付を受けられない可能性があるため、相続税を納め過ぎた場合は期限内に申告と請求を行うことが大切です。

※参考:e-GOV検索. 「国税通則法」. “第二十三条”. https://elaws.e-gov.go.jp/document?lawid=337AC0000000066 , (参照 2024-1-19).

特別な事情(後発的理由)による更正の請求期限

相続税の納税後に特別な事情が発生した場合は、請求期限の5年が過ぎてからでも更正の請求を行える特例が適用できる場合があります。

この場合の更正の請求期限は、特別な事情が発生した日の翌日を起算日とした4カ月以内と定められています。

特別な事情に該当するケースは次のとおりです。

・遺産分割が保留になっていた財産の分割が完了した

・相続人の異動が行われた(認知や廃除など)

・遺留分侵害額の請求権が行使され、支払金額が確定した

・被相続人の遺言書が新たに見つかり、遺贈の放棄が記されていた

4カ月を過ぎると更正の請求が行えなくなるため、特別な事情が起きた際は請求期限を確認し、すぐに更正の手続き準備を始めましょう。

※参考:e-GOV検索. 「相続税法」. “第三十二条”. https://elaws.e-gov.go.jp/document?lawid=325AC0000000073, (参照 2024-1-19).

相続税の更正の請求が可能なケース

前述のとおり、相続税の更正の請求は本来の相続税額よりも高い額で申告していたケースと、申告後に何らかの状況の変化が発生したケースに行うことが多いです。

本来の相続税額よりも高い額で申告していたケースとは、具体的に下記のような状況があります。

・土地の評価額を高く計算していた

・遺産分割協議で合意していなかった財産が分割され、軽減や特例を受けた

また、申告後に何らかの状況の変化が発生したケースは、下記のような状況を指します。

・分割されていない財産が分割された

・相続人の人数に変動があった

・遺留分侵害額の請求があり、支払い額が決まった

・遺言書が発見された

・遺贈の権利を放棄する人が出た

それぞれのケースを詳しく見ていきましょう。

土地の相続税評価を高く計算していた

相続税の納付額は、土地の評価額をいくらで申告するかによって大きく変わるため過払いが起こりやすいです。

特に土地は、形状や周辺の環境・都市計画法や建築基準法、農地法などの法令を踏まえて正確な評価を行う必要があります。

しかし、ご自身で申告期限までにきちんとした調査を行うのは知識と手間が必要になるため、避けてしまう方も多いでしょう。

下記のような状況がご自身の相続した土地にも当てはまる場合、更正の請求ができるケースである可能性が高いので、一度専門家に相談してみてください。

・周りに比べて広い場合

・崖や傾斜がある場合

・形がいびつな場合

・道路より低い位置にある場合

・道路に接していない場合

分割されていない財産が分割された

相続人は、相続が発生した日から10カ月以内に相続税を申告する必要があります。

しかし、遺産分割協議に時間がかかり申告期限までに相続人全員の合意がなされなかった場合は、法定相続分を分割したと仮定し、相続税を計算して申告するのが原則です。

遺産分割協議は、被相続人が遺言書を残していない場合に法定相続人が集まり、相続する財産の種類や金額を話し合いで決める場です。

すべての法定相続人が合意するまで行われるため、相続税の申告期限までに遺産分割協議が終わらない可能性があります。

遺産分割が終了次第、相続人は正確な税額を計算し直し、すでに税務署へ提出した申告書の内容と相違がないかを確認します。

申告内容よりも納税額が少ない場合は、未納分を追加で納めなければなりません。

一方、申告内容よりも多く相続税を納めている場合は更正の請求を行うことができます。

分割されていない財産の分割により軽減や特例が適用できた

遺産分割協議の決着がつかず、法定相続分を相続したと仮定して相続税を申告した場合は、遺産分割協議後に軽減や特例を受けられる可能性があります。

例えば、配偶者の税額軽減や小規模宅地等の特例が挙げられます。

配偶者の税額軽減とは、相続財産の総額が1億6,000万円もしくは配偶者の法定相続分の相当額のうち、どちらか多い金額を下回る場合は配偶者に相続税がかからない軽減措置です(※)。

小規模宅地等の特例は、被相続人と生計を同じくしていた親族が事業や居住、貸付事業の目的で使用していた不動産がある場合に、目的に応じて一定の面積分までは相続税が減額される特例です。

ただし軽減措置や特例は、相続税の申告期限から3年以内に遺産分割協議で合意した場合のみ適用されます。

3年を超えてから遺産分割協議が終了した場合は、軽減措置や特例は適用されないので注意しましょう。

※参考:国税庁. 「No.4158 配偶者の税額の軽減」. “概要”. https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4158.htm, (参照 2024-1-19).

認知・相続人の廃除などで相続人の異動があった

遺産分割協議へ参加した人以外に相続人の存在が発覚した場合や、相続人の廃除などによって相続人に変更が生じた場合は、更正の請求の対象になります。

法定相続人が新たに見つかった場合は改めて遺産分割を行う必要があり、遺産分割協議は振り出しに戻ります。

新たな相続人とは、例えば被相続人が認知した子どもや相続人の廃除が取り消しになった人、行方不明の失踪宣告が解除された人などです。

法定相続人の数は相続税の総額を計算する式に含まれており、人数が増減すると金額も変動するため相続税の納め過ぎや不足が生じます。

法定相続人が増えると1人あたりの相続税の負担が減ります。

再計算後に相続税を多く納め過ぎたことが分かった場合は、更正の請求を行い還付金を受け取りましょう。

遺留分侵害額の請求で納めるべき金額が確定した

遺留分とは、被相続人の配偶者や直系卑属、直系尊属に該当する相続人に最低限保障される遺産取得分を指します。

直系卑属は被相続人の子どもや代襲相続人にあたる孫が含まれます。

また、直系尊属は被相続人の父母や祖父母です。

例えば被相続人の相続人として妻と子の2人がいるものの、遺言書には「すべての財産を妹のAに与える」と書かれていた場合、妻と子の遺留分が侵害されてしまいます。

ただし妻と子は妹のAさんに遺留分侵害額の請求を行うことで、最低限の遺産(侵害額に相当する金銭)を取り戻せるのです。

このようなケースで妹Aさんの相続税に納め過ぎがあった場合は、更正の請求で納め過ぎた相続税の還付を受けられます。

遺言書の発見・遺贈の放棄があった

遺贈とは、遺言者(被相続人)が生前に残した遺言を元に法定相続人以外に財産の全部や一部を与えることです。

遺言書には遺言者が手書きで作成する自筆証書遺言と、公証役場で証人2人を立ち会わせて公証人が作成する公正証書遺言の2種類があります。

しかし、法定相続人が遺言書の存在を知らずに遺産分割協議を行い、相続税の申告と納税を済ませた後に遺言書が見つかるケースも少なくありません。

法的に有効な遺言書が見つかった場合は遺言の内容に従い、遺産相続を行わなければならないため、すでに納めた相続税の納め過ぎが生じた場合は更正の請求の対象になります。

また、遺言書の内容に従って遺贈されて相続税の申告と納税が行われたものの、遺贈を受けた人が権利を放棄した場合は更正の請求で納め過ぎた相続税を取り戻せます。

相続税の更正の請求の必要書類・流れ

相続税の更正の請求を行う際は、税務署から指定された書類の提出が必要です。

ここからは、相続税の更正の請求に必要な書類の種類と、申告から還付金が振り込まれるまでの流れを解説します。

必要書類を税務署に提出する

相続税の更正の請求で提出する書類は以下です。

・更正の請求に至るまでの経緯を証明できる書類(遺産分割協議書や遺言書など)

・修正申告書

・本人確認書類(運転免許証やマイナンバーなど)

・相続税の更正の請求書

・申告又は通知に係る税額及び更正の請求による課税標準等又は税額等(相続税)

・提出した相続税申告書の控え

遺産分割協議書は、遺産分割の合意内容をまとめた書類です。

更正の請求を行うまでの経緯を説明する際に、根拠として遺産分割協議書や遺言書の提出が求められます。

修正申告書は提出が必須ではないものの、相続税の税額を計算する際の参考資料になるため用意しておくのが望ましいです。

更正の請求を行う人の本人確認のために、運転免許証やマイナンバーなどの書類も準備しておきましょう。

相続税の更正の請求書と課税標準や税額に関する書類の入手は、国税庁の公式ホームページの『B1-27 相続税及び贈与税の更正の請求手続』のページを確認してください。

還付金が振り込まれる

更正の請求に必要な書類を税務署に提出した後は、税務署から調査結果が届くのを待つのが一般的な流れです。

提出書類の審査が終わり更正の請求が認められた場合は、税務署に書類を提出した約3カ月後に相続税の更正通知書が届きます。

更正通知書が届いた約1カ月後に国税還付金振込通知書が税務署から発行され、相続税の更正の請求書に記載した指定口座に還付金が振り込まれる流れです。

還付金が振り込まれたら更正の請求を行った還付の金額と一致しているかを確認します。

更正の請求が認められない場合は?

相続税の更正の請求は相続人に認められている権利ですが、場合によっては請求が認められないことがあります。

更正の請求が認められなければ、還付も行われません。

更正の請求が却下されたことに納得できなかった場合は、ここで解説する対策を参考にしてみてください。

国税不服申立てを行う

相続税の更正の請求で還付金を受け取るためには、税務署の審査で認められる必要があります。

審査で認められなかった場合、税務署から更正すべき理由がないことを示す通知書が届きます。

税務署の決定に納得できない場合は、税務署に再調査を請求する方法と国税不服審判所に審査請求をする方法のどちらか一方を選び、不服申立てを行いましょう。

国税不服審判所とは、国税の法律に基づいた審査請求に関する裁決を取り扱う機関です。

国税庁や税務署から分離された執行機関とされています。

国税不服審判所に審査請求した場合は、審査請求人と税務署の双方の主張を聞き取り、独自の調査を行った上で裁決を下します。

国税不服審判所の裁決で申立てが認められた場合、税務署は同件に関する訴訟を起こせません。

国税不服申立てを行える期限は、通知書が届いた日の翌日から3カ月以内です。

税務訴訟を行う

国税不服申立てが認められなかった場合は、裁判所に対して税務訴訟を起こせます。

税務訴訟には、相続税や法律などの専門知識、提出書類の準備が必要なため、税務訴訟を得意とする専門家への相談をおすすめします。

税務訴訟を行える期限は、国税不服審判所の裁決を知った日の翌日から6カ月以内です。

税務訴訟を提起できる裁判所は、東京地方裁判所や税務署がある地域を管轄する裁判所、納税者が住む地域を管轄する高等裁判所を管轄している地方裁判所が挙げられます。

地方裁判所の判決に納得できない場合は高等裁判所へ、高等裁判所の判決に納得できなかった場合は最高裁判所への上告が可能です。

更正の請求は税理士に依頼するのがおすすめな理由

相続税の更正の請求は期限が定められているだけでなく、不備のない書類を提出しても税務署の審査に通らなければ納め過ぎた相続税を取り戻せません。

また、請求書の記載漏れや計算ミス、添付書類に不備があると審査を受けるまでに時間がかかってしまいます。

更正の請求を行いスムーズに還付を進めるためには、専門家に依頼するのがおすすめです。

まとめ

相続税の更正の請求を行うことで納め過ぎた相続税の還付を受けられる可能性があるものの、期限を守る必要があります。

相続税の更正の請求の期限は、相続税の申告期限から5年です。

更正の請求が必要な場合は、早めに相続税の還付に関して専門的な知識やノウハウを有する専門家に確認を依頼し、還付を受けられるようにしましょう。

相続税の還付についてのご相談は、相続専門税理士を有するフジ相続税理士法人へお気軽にお問い合わせください。

相続税還付の無料診断は全国無料で行っております。さらに、完全成功報酬ですので、相続税が減額・還付とならなかった場合、交通費・調査費・資料作成費等を含め、費用は一切いただきません。