今回から2回に分けて、相続と関わりの深い「法人からの撤退」について考えていきたいと思います。

法人経営からの撤退がブーム?

ここ数年、いわゆる個人事業の法人化がブームです。税金に詳しい方なら、それに逆行する撤退の話をなぜ? と思われるでしょう。

確かに法人化はブームです。関連書籍も多く出ていて、それにまつわるセミナーも各地でたくさん開かれています。しかし一方で、法人経営からの撤退(清算)も密かにブームになっていると感じています。

なぜ撤退するのか? きっかけは「相続」です。相続人様にとっては、亡くなった配偶者様や親御様が作られた(守ってこられた)会社(法人)が不要なものに感じられ、相続をきっかけに清算を希望される方が増えています。

私は「撤退は悪」とか「法人経営を続けることが善」あるいはその逆を申し上げるつもりはありません。あくまでもケースバイケース。

その判断の第1段階として、まずは数字が会社を続けるべきか否かを事実判断してくれます。これには感情は要りません。次に、相続人様(お子様)や将来相続人になられる方(お孫様)の人生設計や夢、生前の親御様のお気持ちなどをお聞きして、総合的な観点からアドバイス差し上げるようにしています。

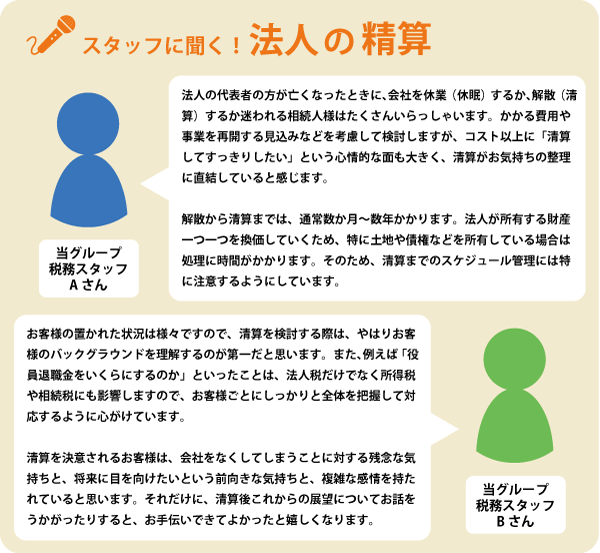

清算に至る理由や経緯は人それぞれですが、下の「スタッフに聞く」をご覧になってもわかる通り、決して清算=倒産といった後ろ暗いイメージではなく、前向きにやっていこうという姿がそこにはある気がします。

法人が存在する意義を理解していますか?

ただ、清算を希望されるご家族には何となくですが共通点があるようです。それは、①親御様のワンマン経営だった、②顧問税理士とのパイプが細い、③事業に将来展望が開けない(少なくとも相続人様がそう信じている)の3点です。

これはつまり、法人の存在理由を相続人様が理解できていない、言い換えれば、生前の親御様がご家族に法人の存在理由を伝えられていないということではないかと思います。世間の「法人化が有利」という言葉だけに感化されて、法人を持つ効果や存続について十分に検討できていないからこそ、今、法人からの撤退が密かなブームになっているのではないでしょうか。

本コラムをお読みのみなさまの中にも、実際に資産管理法人や資産保有法人を所有されている方もいるかもしれませんが、こうした法人の存在意義は、多くは「一家の財産をできるだけ少ない負担で次の世代につなぐ」ことのはずです。ぜひ今一度、ご家族にとってその法人が何のためにあるのか、お話し合いいただければと思います。

では、法人の清算を行うにあたり具体的にどんなことが問題になってくるでしょうか。次回は法人清算の“壁”、会社への貸付金について考えます。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。