相続税土地評価では、路線価地域にある土地を評価する際、その土地の面積の情報が必要です。ただしそれは、その土地の「実際の」面積でなければなりません。土地の面積を知る資料のひとつとして登記簿(登記事項証明書)がありますが、実は、登記簿の面積と実際の面積が異なることがあります。

登記と実測が合わない「縄伸び」と「縄縮み」

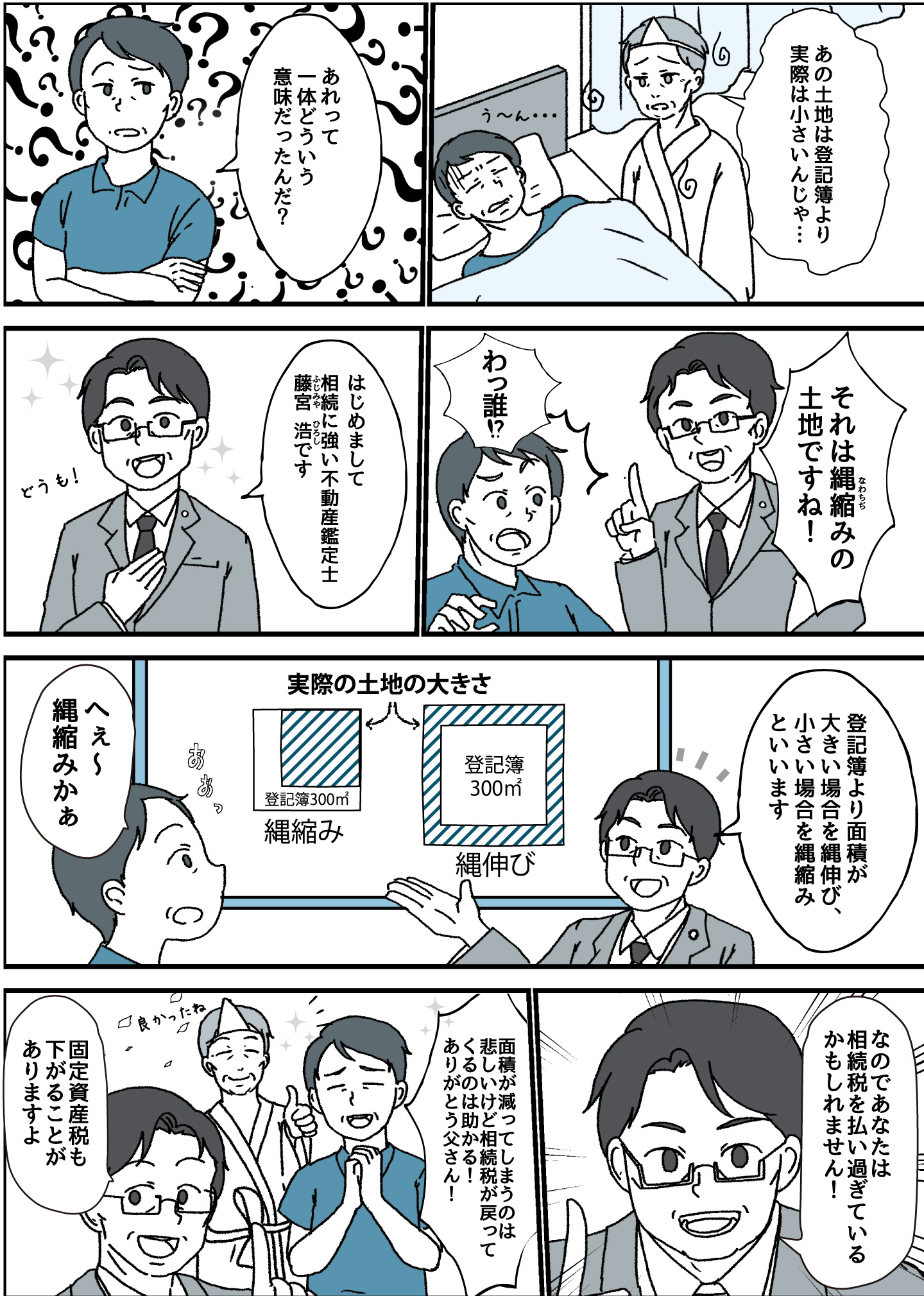

登記簿の面積よりも実際の面積の方が大きい場合を「縄伸び」、登記簿の面積よりも実際の面積の方が小さい場合を「縄縮み」といいます。縄縮みしている場合、登記簿の面積で評価すると、過大な評価に直結してしまいます。

縄伸び、縄縮みが起こる要因には、土地の歴史的な変遷が深く関わっている場合が多くあります。登記簿に記載されている土地の面積は、明治初期に行われた地租改正事業による測量がもとになっています。地租改正とは、江戸時代、コメの収穫量を税の基準としていたのを、所有する土地の面積を基準とするよう改めたものです。

当時の測量技術は未熟で、かつ測量は住民に任されたために、彼らは税負担を逃れるためわざと土地の面積を小さく報告したといわれ、結果として、実際の面積とは異なる数値が登記簿に記載されることとなりました。このような経緯から、田畑や山林は特に縄伸びが起こりやすい土地とされています。

反対に縄縮みが起こる理由としては、戦前、地主は小作人に小作料を支払わせて地主所有の土地を耕作させていましたが、小作料の計算は土地の面積によっていたために、小作人からより多くの小作料を取ろうとした地主が、土地の面積を実際よりも大きく行政に報告したことなどが原因といわれています。

『家主と地主』2020年12月号掲載

この記事を書いた人

不動産鑑定士

藤宮 浩(ふじみや・ひろし)

フジ総合グループ 代表

フジ総合グループの代表を務め、相続関連案件の土地評価に携わる。

相続税還付業務の第一人者として各地での講演を多数行うほか、テレビ、雑誌、新聞など、各種媒体への出演、寄稿も行う。