・3年に一度の固定資産税の評価替えとは

・固定資産税の縦覧期間とは

・固定資産税の還付は受けられる?

こんにちは。不動産鑑定士の小野寺 恭孝です。

今回は、多くのお客様の関心事である「固定資産税」の話をさせていただきます。

もくじ

固定資産税の評価替えは3年に一度

固定資産の評価替えとは、総務大臣が定めた「固定資産評価基準」に基づき、3年に一度、土地・家屋の評価を見直すことをいいます。

固定資産税は「適正な時価」を標準として課税されるものなので、本来であれば毎年度評価替えを行い、これによって得られる「適正な時価」をもとに課税を行うことが正しいのですが、膨大な量の土地、建物について毎年度評価を見直すことは不可能であることから、土地と建物については3年ごとに評価額を見直す制度がとられています。

次の固定資産税の評価替え(基準年度)はいつ?

3年に一度、固定資産税の評価替えが行われる年度を、基準年度といいます。

固定資産税の評価替えは3年に一度で、前回は令和3年度(2021年度)に行われました。

そのため、次回の評価替えは令和6年度(2024年度)となり、その次は令和9年度(2027年度)となります。

つまり、評価替えの翌年度、翌々年度の税額は前回の評価替えに依存し、価格が据え置かれることになります。

・令和3年度(2021年度)…評価替え ★

・令和4年度(2022年度)…据え置き

・令和5年度(2023年度)…据え置き

・令和6年度(2024年度)…評価替え ★

・令和7年度(2025年度)…据え置き

・令和8年度(2026年度)…据え置き

・令和9年度(2027年度)…評価替え ★

例外として、基準年度以外でも地価の下落があり、価格を据え置くことが適切ではない場合、その区域の土地については下落状況を反映して価格が修正されることがあります。

固定資産税評価額の調べ方

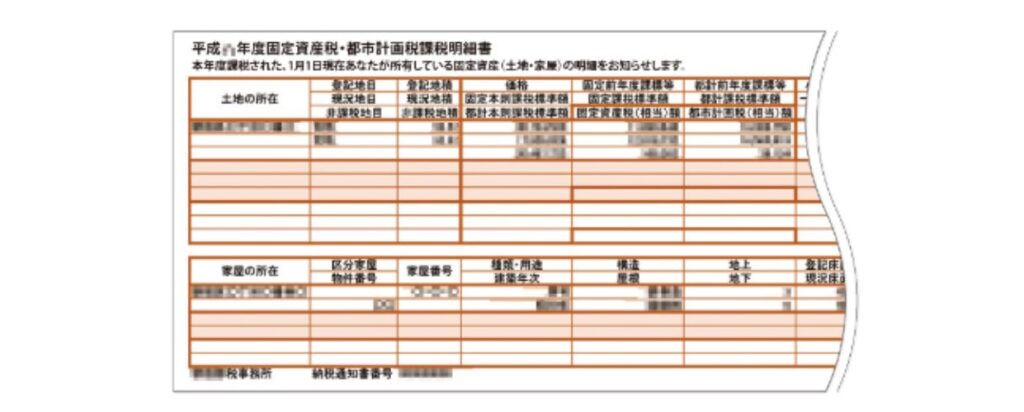

ご自身が所有している不動産の固定資産税評価額は、「固定資産税・都市計画税(土地・家屋)納税通知書」で確認することができます。

不動産の所在地を管轄している自治体(東京23区の場合は東京主税局)から毎年送られてくるもので、発送時期は自治体によって異なりますが、4月から6月頃が多いでしょう。

通知書には「固定資産税課税明細書」が同封されており、これを見ると固定資産税・都市計画税が課税されている土地・家屋の所在・地番や価格などの状況がわかります。

なお、年の途中に取得した不動産の場合、固定資産税の納税通知書が送られてくるのは、翌年の4月から6月頃です。

固定資産税の縦覧期間とは

毎年4月には「固定資産税課税評価額の縦覧期間」が設けられています。

固定資産税評価額の縦覧は、自身が所有する不動産の固定資産税評価額が適正であるかどうかを他の固定資産税評価額と比較し確認するための制度です。土地・家屋が所在する区で課税される土地・家屋の価格などが記載された縦覧帳簿を見ることができます。

縦覧期間は毎年4月頃から6月頃。詳しくは各自治体のホームページでご確認ください。

この縦覧期間中は、土地の評価額を近隣の土地と比較できることで、普段知ることができない所有地周辺の評価額を知る良い機会になります。

縦覧によって万一評価額に誤りが見つかれば、将来にわたって税額を減らすことが出来るとともに、場合によっては固定資産税の還付が認められる場合があります。

評価額に誤りがないことがわかれば、固定資産税が適正であるという証になります。

何より、固定資産税評価に興味を持つということは、間接的に相続税対策にもつながるため、多方面での効果が期待できます。

固定資産税の見直しについて

複数の土地を所有する方にとって、毎年の固定資産税の負担は小さくありません。

「少しでも税額を下げられれば」と固定資産税の見直しサービスに注目する方もいるかと思いますが、実際はそれほど簡単なことではありません。

事実このサービスは、その大部分が「建物」の固定資産税の見直しであり、「土地」の固定資産税についての見直しはしていないところが大半です。なぜなら、建物の固定資産税評価額と、土地の固定資産税評価額は算出方法が異なり、建物の場合、算出の過程で単純ミスが多発する一方、土地の評価においては、単純ミスは殆ど見られないためです。

建物の固定資産税評価では、各自治体の評価担当者が、定められた建築単価に建物の用途・構造・工法・施工の質等による評点を振り、個々の建築単価を算定することで評価が行われますが、この評点を振る過程でミスが発生することが多いようです。(例:冷凍倉庫と倉庫を見間違え、用途による評点が異なるにもかかわらず、評点を間違える/建物の装飾の質等に過多な主観が入り評点が大げさになってしまう等)

しかし、土地の固定資産税評価では、単価(固定資産税路線価)の算出過程にも、その後の個別の各種補正法(画地計算法)にも一貫した評価手法が設けられており、間口や奥行による利用制限に主観が入ることはなく、それぞれの数値によって評点が定められているため、ミスが発生しづらくなっています。このため算出過程に単純な計算ミスがある場合等を除き、評価額に矛盾が生じることはありません。

また課税の公平性の観点から考えると、ある更正が他の土地の評価額にも影響を及ぼす場合には、これをすべて更正しなければならないため、少々の見解の相違は認められないことが多いのです。

この機会に固定資産税の見直しを検討しましょう

以上のことからもわかるように、土地の固定資産税に大きな評価誤りが生じることはまれですが、外見からは発見しづらい利用単位分けや、非課税資産の切り離し、実測面積の採用といった細かい評価誤りは往々にして見受けられますので、今一度チェックしてみる価値はあります。還付が認められたとして金額のインパクトは大きくないかもしれませんが、将来にわたって効果が及ぶことや、前述した相続対策につながることで得るところも多いのではないでしょうか。

また、土地には大きな評価誤りがないという話とやや矛盾しますが、最近大阪市の幹線道路沿いの土地について、容積またがりによる減価が市の評価基準に定められているにも関わらずそれを織り込んでなかったことで、対象者全員に大型還付を認めた話もあります。

私共、フジ総合グループは、相続専門税理士と不動産鑑定士が協働することで、相続税土地評価を得意としておりますが、ご要望があれば固定資産税の評価誤りについてもご相談を承ります。皆様のお役に立てれば幸いです。