今日は、私たちが相続税申告業務を行うときに、注意している点をご紹介します。

税務調査のリスクを知らせる

私たちに相続税申告の業務をおまかせいただくとき、とくに注意するのが、「名義預金」や「名義株」の存在です。「名義預金」とは、たとえば、口座名義は息子や孫だけれども、実際のお金の管理は祖父が行っているもの、「名義株」とは、株式の名義は息子や孫であるものの、実際の出資は祖父が行っているものをいい、名義を借りて別の者により管理や出資がされていることからこう呼ばれます。

祖父は、将来、息子や孫にプレゼントしようと、彼らに内緒でこのようなことを行うことがあり、この状態で祖父が亡くなった場合、息子や孫が、祖父の相続財産として認識しないまま相続税の申告を行ってしまうことがあります。

税務当局は、国税総合管理(KSK)と呼ばれるシステムを用いることにより、被相続人の大方の財産内容を把握しており、申告書に本来あるべき口座や株式の記載がないと、後日、税務調査の対象としてしまうことがあります。調査の結果、「申告漏れ」を指摘された場合には、修正申告をしなければならず、本税に加え、延滞税や過少申告加算税など、追加の税金を支払わねばなりません。

相続財産を構成する中で最も大きなウェイトを占めるのが土地や家屋ですが、税務調査は、これら財産よりも、現預金を対象として行われることが少なくありません。これは、土地は評価の判断が分かれることがあり、間違いを指摘しづらい一方、現預金はKSKを駆使することにより、誤りを指摘しやすいからです。

申告をご依頼されるお客様は、こうした実態を知らないことがほとんどのため、私たちは、まず、税務調査の対象とならないよう、「名義預金」や「名義株」の存在に気をつけることをお伝えするとともに、銀行口座の入出金の流れなどは、入念にチェックするようにしています。

相続財産の把握は一枚の通帳から

相続税は、故人の財産を洗い出し、その方の亡くなった時点での財産の総額を計算して、それに一定のパーセンテージをかけて算出します。そのため、財産の洗い出しが相続税申告の第一歩といえ、それには、被相続人の通帳のチェックが重要です。

通帳は、故人がどのようなものにお金をかけていたのかが丸分かりになってしまうことから、相続人の中には、最初は提示に抵抗を示される方もいます。しかし、適正申告のためには避けては通れない道なので、個人情報の流出がないよう細心の注意を払うことをお約束して、ご協力をお願いしています。

一般に、ATMから一度に引き出せるお金というのは50万円に制限されており、通帳のチェックの結果、50万円の出金が何度もあったという場合、何に使用したのかを相続人の方にお聞きします。そこから宝石を購入していたことが分かり、その存在が確認できた場合には、それも被相続人の財産に計上しなければなりません。また、旅行が趣味で、旅費に使用したということであれば、出金されたお金はすでに存在していないので、相続財産として考慮する必要はないことになります。このようにして、被相続人の財産を少しずつ確定させていきます。

ただ、相続人の中には、「財産の管理は被相続人がすべてしていたので、まったくわからない」と、そもそも通帳の存在すら知らない方もいます。このような場合、相続人に通帳を探すことから始めていただくことになります。

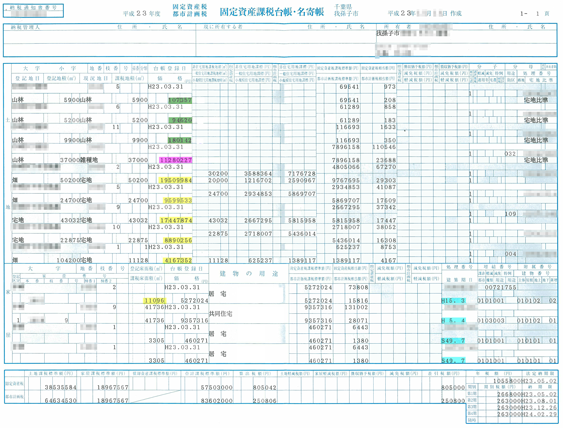

見落としが起きやすい財産、私道

名寄帳(千葉県我孫子市の例。マーカーは弊社による)

名寄帳(千葉県我孫子市の例。マーカーは弊社による)

相続財産である土地は、登記簿や固定資産税の納税通知書(課税明細書)などをもとに、対象となる財産を特定していきます。土地は、現預金に比べると把握しやすいとはいえ、「私道」は見落としが起きやすいため注意が必要です。

たとえば、公道から公道に通り抜けている私道や、行き止まりであっても公園等、公共施設に通じている私道は、不特定多数の者の通行の用に供されているとして基本的に非課税となります。この場合、固定資産税の納税通知書(課税明細書)にはこの私道の存在は記載されません。

こうしたケースでは、故人名義の土地家屋の資産がリスト化されている「名寄帳」を取り寄せることで、見落としを防ぐことができます。名寄帳には、非課税の資産も記載されているためです。

また、共有名義の私道の場合、固定資産税の納税通知書(課税明細書)は共有者の代表者にしか送られないため、私道について持分を保有していることを、相続人が認識できないことも少なくありません。

前述の名寄帳は、単有名義の土地と共有名義の土地、それぞれについて発行され、共有名義の財産を把握できる数少ない資料といえますが、自治体によっては、共有名義の土地の情報を公開してもらえないこともあります。

この場合、たとえば、共有名義の私道で、各人の持分に抵当権が設定されているようなときは、登記簿上に「共同担保目録」というものが作成され、その事実が公示されるようになっています。この部分を確認することで、私道に持分を有していることを把握できることがあります。

相続税申告は時間が勝負です。財産評価自体は、国税庁の示す方針に基づいて行えば適正な金額を導き出せますが、その前提となる故人の財産の洗い出しには実はかなりの手間と時間がかかります。実務担当者としては、その部分をいかに効率的に行い、時間に余裕をもって申告を行えるかで、相続専門税理士としての真価が問われると考え、日々、業務に取り組んでいます。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。