税務署の人事異動が落ち着く秋は毎年恒例の税務調査シーズン。「今日は○○様の相続税が正しく申告されているかどうか色々お話を聞きにきました」という口上があちこちで聞かれます。「どうして痛くもない腹を探られるのか」「隠している財産なんてないのに…」そんな嘆きの声が聞こえてくるようです。その前に〝敵〟を知っておきましょう。

調査が入りやすいケース

「うちに税務調査は入るの?」相続税申告をお手伝いしていて最後に聞かれる質問はこれがいちばん多いです。わからないというのが正直なところですが、それではプロとして答えになっていませんので、見解や感触はその都度お伝えするようにしています。一般的には、下記に当てはまる場合は要注意です。

- 税理士に依頼せず、自分で相続税申告をした

- 親族名義の預貯金や有価証券等が多い

- 生前に多額の預貯金が引き出されている

- 使用目的のわからない出金が多い

- 生前の職業や収入に対して相続財産が少ない

- 借入金が多いのに相続財産が少ない

- 生前に多額の不動産所得の申告があったのに、土地や建物の申告が少ない

- 国外に財産がある

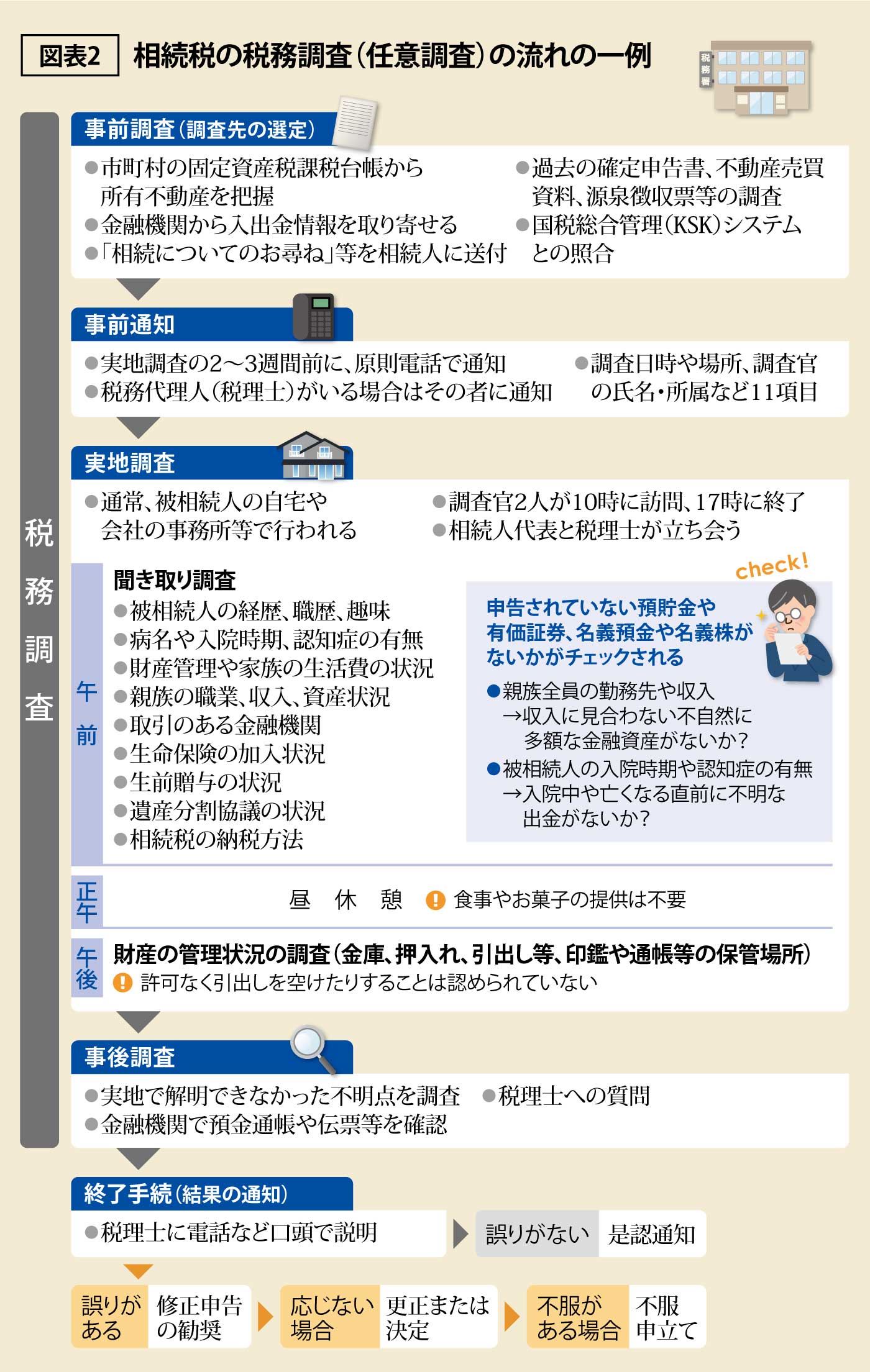

もっとも、税務調査とは下記に示す一連の手続きを指します。そう考えると、「うちに税務調査は入るの?」という質問への答えは「入ります」ということになります。なぜなら、程度の差はあれ事前調査はほとんどの方に行われている可能性が高いからです。そして、税務署が収集したデータから導き出した相続財産(相続税)と納税者が申告した相続財産(相続税)との間に乖離があった場合に、皆様がイメージするいわゆる税務調査=実地調査が行われることになります。

実地調査の流れは?

実地調査では世間話から始まり、故人の経歴や職歴、趣味、生前の病状の経過などのほか、相続人の職業や収入状況も聞かれます。こうした質問は、金融資産の計上漏れがないか、不自然な入出金がないか、相続財産となるべきものが親族名義になっていないか(名義預金)といったことを調べる目的があります。

実地調査は午前はヒアリング、昼食を挟んで午後は印鑑や通帳等の管理状況を調べる流れが一般的です。スキルにばらつきはあるものの、調査官は被相続人の筆跡、印鑑に最近使われた形跡がないか、トイレなどに取引先銀行の名入りタオルやカレンダーがないか等、あらゆるものに目を光らせています。その結果、実地調査を受けた約8割が追徴課税となり、申告漏れ金額は平均で1件当たり約2720万円に上ります。

中でも指摘が最も多いのが名義預金です。名義人が親族であっても、実質的には故人が所有者とみられる預金、有価証券等は相続財産として課税されます。家族は「おじいちゃんからもらった(贈与された)」つもりでも、調査官は贈与自体が成立していないのではと考えます。贈与を否認されないためには、贈与契約書を交わすこと、贈与された人が通帳や銀行印を管理すること、銀行印は各人ごとに違うものにすること、お金の移動の履歴を残すこと等、生前に備えておく必要があります。

相続発生後、調査に入られないためには税務署に疑問を抱かせないような申告書作りが第一です。税額計算の根拠を示した文書を申告書に添付する「書面添付制度」を利用するのもよいでしょう。これにより、無予告の調査でない限り、実地調査に先立って税理士に意見聴取が行われることとなります。

税務調査は敵か、味方か?

あまり歓迎されない税務調査ですが、実は日本の税制の根幹をなす「申告納税制度」を支える大事な手続きです。申告納税制度とは、納税者が自ら税額を計算し納付する制度のことをいいます。これに対比するものとして、国や地方公共団体が税額を計算して納税者に通知する「賦課課税制度」があります。

日本の主な国税は申告納税制度によって支えられており、国民主権のあり方を体現しています。そしてこの制度を担保するのが税務調査であるわけです。その意味では、税務調査は納税者の〝味方〟です。

しかし、そうなっているとは思えない側面もあります。

相続税還付手続きの依頼者A様のケースです。すでに税務調査を受けており、当時の調査の様子をお聞きする機会がありました。

調査官はA様自宅上空にある高圧線を見上げながら敷地に入ってきたそうです。しかし、いざ調査となると不動産の評価明細書は読み飛ばして、預金関係ばかり集中的に質問があったとのこと。結果、約200万円弱を追加納税しました。その後私たちにご依頼くださったわけですが、不動産の評価を見てみると、高圧線下の土地に斟酌されるべき評価減が考慮されていません。調査官は何を見ていたのでしょうか?

「納税者が申告した内容は正しい」という相互信頼が申告納税制度の要です。しかし、これはそれを逆手にとったものではないでしょうか。A様の場合、不動産の評価減で減額された相続税額は約400万円強。税務署としては不動産の評価誤りまで指摘すると200万の追徴どころか200万の還付になってしまうわけで、そんなことは指摘する必要はないと考えたのでは? そう勘ぐられても仕方ないように思います。

このような例もあるので、税務調査が入った後でも還付の可能性がないとは断言できません。増額更正だけであきらめず、調査を受けた後こそ還付可能性を探るべきでしょう。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。