相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

高圧線下にある土地の評価方法

東京都内にお住まいの森脇様は、半年前にお父さまを亡くされ、ご自宅や預貯金、株式などを相続されました。

自分で申告することを検討していましたが、土地評価でつまづき、当グループのホームページを見たことがきっかけで、申告業務をお任せいただけることになりました。

今回の申告でポイントとなったのは「高圧線下の土地の評価」です。

高圧線が宅地の上空を通る場合、電力会社と線下の土地所有者が、送電線架設保持に関する「線下補償契約」を結び、電力会社に、土地の部分利用を認めることが一般的です。

この際、送電線にかかる土地部分を分筆し、そこに地役権を設定する場合と、契約のみ取り交わし、地役権が設定されない場合とがあります。

自己の土地の便益のために他人の土地を利用する権利のこと。地役権を設定することにより、電気事業者は所有者などに対して利用制限を主張できる。

地役権が設定されていない場合は注意

上空に高圧線が通ると、安全の確保のため、線下の建物には高さなど一定の建築制限が加えられます。土地利用に制限が生じるという点で、相続税土地評価でも減額が行われ、線下の「家屋の構造用途等に制限を受ける場合」は30%、「家屋の建築がまったくできない場合」は50%とその土地に適用される借地権割合を比較し、いずれか高い方の割合を、その土地の価額から控除します。

高圧線下にある宅地は、地役権の登記がされていれば、土地の登記情報を確認することで減額要素に容易に気づけますが、線下補償契約のみで地役権の登記がされない場合、現地調査を怠ると、減額要素の見落としが発生することがあり、この点、とくに注意が必要です。

また、この減額は、高圧線により「建物建築に制限が生じる」点を考慮して定められたものであり、建物の建築を前提としない農地や山林といった土地については、適用がないものとされています。

現地で高圧線の存在を確認し、評価減に成功!

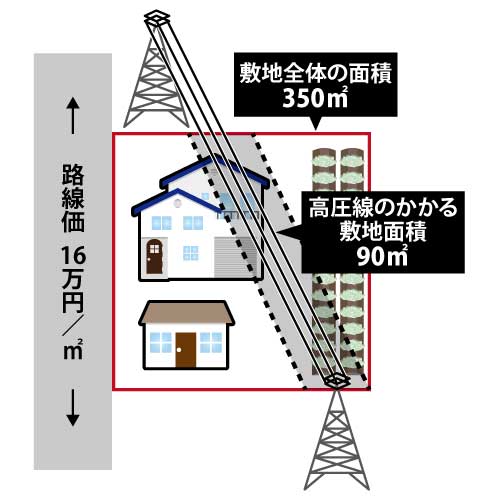

森脇様の場合、住宅地図から、高圧線や、高圧線に沿って一定間隔で建つ鉄塔の存在を確認できたため、現地調査を行うと、確かに、自宅敷地の上空に高圧線が走っていました。

登記簿には地役権設定の記載がなかったことから、森脇様にお聞きしたところ、電力会社と「線下補償契約」のみ結び、地役権設定は行っていないということでした。

そのため、自宅敷地について高圧線の影響を考慮した評価減を行い、預貯金や株式などの評価も行って、これらを基にした申告書を税務署に提出したのです。

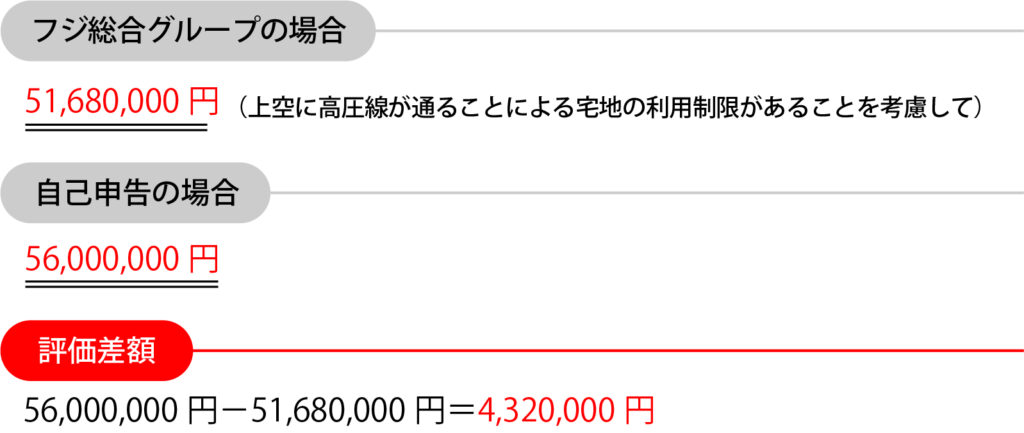

今回の申告作業をご自身でされた場合、現地調査を怠って高圧線の存在に気づかず、的確な評価減を行わないまま申告してしまっていたかもしれません。

その場合、自宅敷地の評価額は、当グループによる評価額より430万円上がり、約180万円も余計に相続税を支払っていた可能性があります。

今回のポイント

線下補償契約のみで地役権の登記がなされない場合、現地調査を怠ると、高圧線の存在を見落とし、的確な減額ができない場合がある。気になる土地をお持ちの方は、一度、専門家に意見を聞いてみよう。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。