もくじ

| 依頼者 | 三重県 太田様(仮名) |

| きっかけ | 知人の方から当グループの「相続税還付の手続き」のサービスを紹介され、相続税の見直しをおまかせいただけることになりました。 |

| 減額要因 | ■土地の区分を見直し「地積規模の大きな宅地の評価」を適用 相続税土地評価では、土地の利用状況から判断して、1筆の土地を複数に分けたり、複数の筆を一つにまとめたりして、実際の筆とは異なる境界を設定し、土地を評価する場合があります。その結果として、土地の面積が500㎡以上となった場合には、「地積規模の大きな宅地の評価」という減額要素を適用でき、相続税が戻ってくることがあります。今回のケースでは、土地の範囲が適切に判定されておらず、結果として、「地積規模の大きな宅地の評価」の考慮もなされていませんでした。 |

三重県で建設業を経営される太田様(仮名)。2年前にお母様を亡くされ、いくつかの不動産のほか、現金、預貯金、有価証券などを相続されました。

知人の方から相続税還付手続きの存在を教えられ、興味を覚えたことから、当グループに相続税の見直しをおまかせいただけることになりました。

相続税還付とは、納めすぎていた相続税の返還を税務署に求める手続きです。ここでは、相続税還付手続きのメリット、税理士選びで失敗しないためのポイントなど、相続税還付の制度や手続きについて分かりやすく解説します。

自家用車・事務所の社用車のための駐車場

太田様のご自宅にお邪魔し、相続税申告書等の資料の調査、続いて土地の現地調査をさせていただくと、ある気になる点を見つけました。

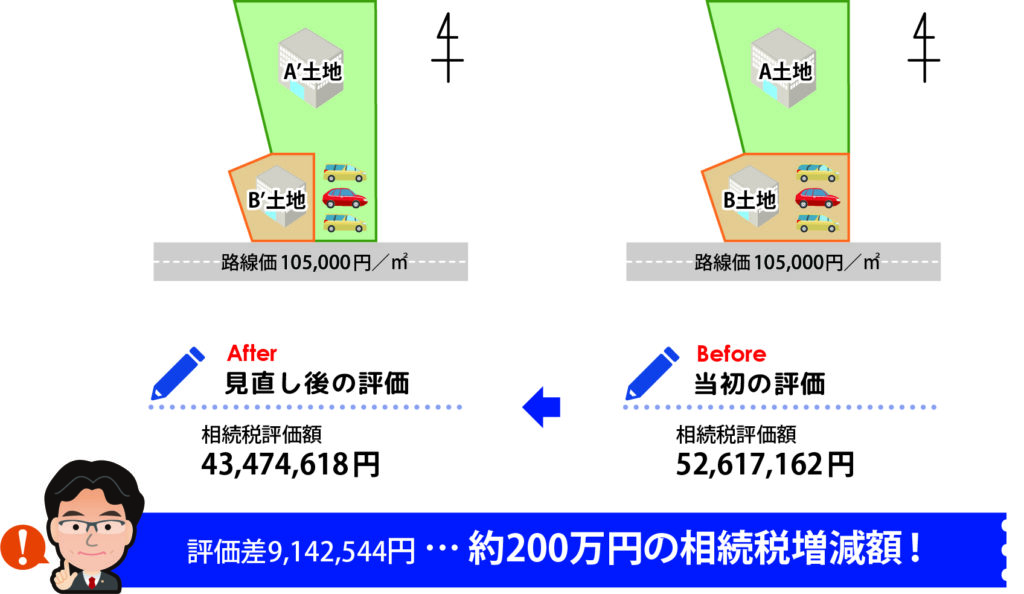

対象土地は自宅兼事務所と貸家の存する土地であり、申告書上ではA土地、B土地のように、筆ごとに土地の範囲を設定し、評価されていました。

しかし現地調査を行うと、B土地の東側部分が駐車場として利用されているのが目に留まりました。

それについて太田様にヒアリングをしてみると、B土地にある駐車場は、貸家の住人向けではなく、自家用車・事務所の社用車を停めておくための駐車場であることが分かりました。

相続開始時点の利用形態に即した評価を行う

相続税において「宅地」は、借地権が生じている、貸家の敷地である(「貸家の敷地」は、相続税では「貸家建付地」といいます)など、土地上に第三者の権利が存する場合には、この「第三者の権利制限が生じている部分」と、「第三者の権利制限がなく、自己の目的のために使用する部分」とに分けて評価します(このうち、後者の「第三者の権利制限がなく、自己の目的のために使用する部分」は「自用地」と呼ばれます)。

さらに、同じ「貸家建付地」等であっても、複数棟が建っている場合にはその棟の敷地ごとに、また利用者が異なる場合には、その利用者が利用する範囲に応じて、土地を区分します。

加えて、「自用地」の評価における、「自己の目的のための使用」とは、「居住用」か「事業用」かを問いませんから、建物が自己の「居住用」及び「事業用」として使用されており、その建物の敷地に接する形で、駐車場など、その建物の機能を補完する目的で使用されている部分がある場合には、それら全体をひとつの土地として評価することになります。

この考えに基づけば、A土地とB土地の東側部分はひとつの土地(A’土地)と考えるべきであり、残りの貸家の敷地部分をB’土地として、土地の範囲を改めることが適正と考えられます。そのため、お客様に見直しの余地がある旨をお伝えし、太田様のご了解を得て、さらなる検証を進めることにしたのです。

A’土地には「地積規模の大きな宅地の評価」を適用可能!

土地の区分を見直したことで、A’土地の面積は659.36㎡となり、このような大きな土地には、「地積規模の大きな宅地の評価」を適用できる可能性があります。

「地積規模の大きな宅地」とは、「三大都市圏においては500平方メートル以上の地積の宅地、三大都市圏以外の地域においては1,000平方メートル以上の地積の宅地」をいい、「路線価図における地区区分において、『普通商業・併用住宅地区』もしくは『普通住宅地区』に属する土地である」「指定容積率が400%(東京都の特別区においては300%)未満の地域に所在する宅地である」など、一定の要件を満たすものをいいます。

本評価を適用できると、土地の評価額を下げることが可能です。

正しく区分けして200万円の相続税減額に成功!

A’土地について検証を行った結果、上記ほかの要件を満たし、「地積規模の大きな宅地の評価」を適用できると判断できました。

以上の検証結果をまとめた評価意見書を税務署に提出して更正の請求を行ったところ、問題なく認められ、約200万円もの相続税が戻ることになり、太田様にはお喜びいただくことができたのです。

評価上、状況把握を的確に行い、実際の利用状況をもとに土地を区分けして評価することが適正な評価額の算出につながります。

本事例と同じような土地を相続されたという方も、もしかしたら評価額が下がり、相続税還付手続きを行うことで差額分の相続税が戻ってくるかもしれません。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。