配偶者や両親、祖父母などが亡くなった後に発生する相続手続きは、想像以上に複雑で多くの作業や処理に追われます。

特に頭を悩ませるのが相続税の問題です。

相続税は、遺産を受け継いだすべての人に必ずかかるわけではありません。

遺産の総額が基礎控除額を下回る場合、課税の対象外となります。

基礎控除額は法定相続人の数によって決まるため、事前に把握することができます。

たとえば、相続人が1人の場合、遺産の総額が3,600万円以下であれば相続税は発生しません。

本記事では、相続税がかかる基準や相続税を軽減できる特例・控除などについて、詳しく解説します。

記事の後半では相続税額の早見表も用意していますので、ぜひ参考にしてください。

理解しにくい税の算出方法も簡単に確認できるように、記事の後半では早見表も用意していますので、ぜひ参考にしてください。

もくじ

相続税がかかるのは遺産総額が基礎控除額を超えた場合

相続税は、亡くなった人の財産を受け継ぐ際に課される税金ですが、相続したすべての遺産にかかるわけではありません。

なぜなら、基礎控除と呼ばれる非課税枠があるからです。

基礎控除とは、相続税がかからない遺産の上限金額を指します。

基礎控除は、法定相続人の数によって決まっています。

基礎控除の詳細は後述しますが、法定相続人の数に応じた基礎控除額はそれぞれ以下のとおりです。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

遺産総額が上記の金額を超えなければ、相続税は発生しません。

遺産総額とは、プラスの財産からマイナスの財産を差し引いた額を指します。

プラスの財産には現金や預貯金、不動産、生命保険金などがあり、マイナスの財産にはローンや借金などがあげられます。

もし、故人の預貯金が5,000万円あったとしても、2,000万円の借金を抱えていれば、遺産総額は3,000万円になるため相続税はかかりません。

一方、遺産総額から基礎控除額を差し引いた金額に対しては相続税が課税されます。

例えば、相続人が1人で遺産総額が5,000万円だった場合、課税対象となるのは1,400万円(5,000万円-3,600万円)となります。

相続税の基礎控除の計算式と例

相続税の基礎控除とは、相続税を計算する際に遺産総額から差し引く控除額です。

この控除額を差し引いた金額が、相続税の課税対象となります。

相続税がかかるかどうかを左右する基礎控除について詳しく解説します。

基礎控除の計算式

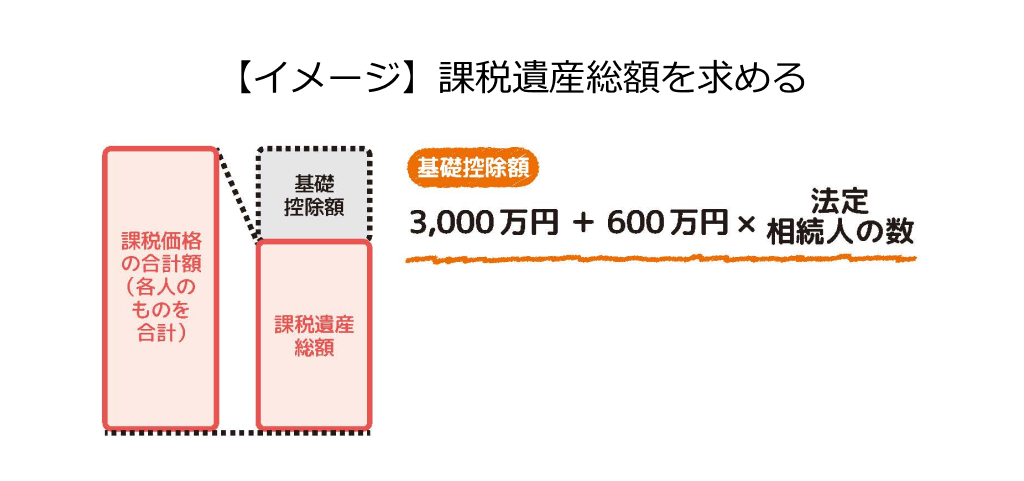

相続税の基礎控除額は、以下の計算式で算出します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

この計算式を踏まえると、法定相続人が1人の場合は3,000万円+(600万円×1人)=3,600万円、法定相続人が2人の場合は3,000万円+(600万円×2人)=4,200万円となるため、法定相続人が1人増えるごとに基礎控除額も600万円増えていきます。

法定相続人の数によって基礎控除額は変わる

前述の計算式にもあるように、基礎控除額は法定相続人の数によって異なります。

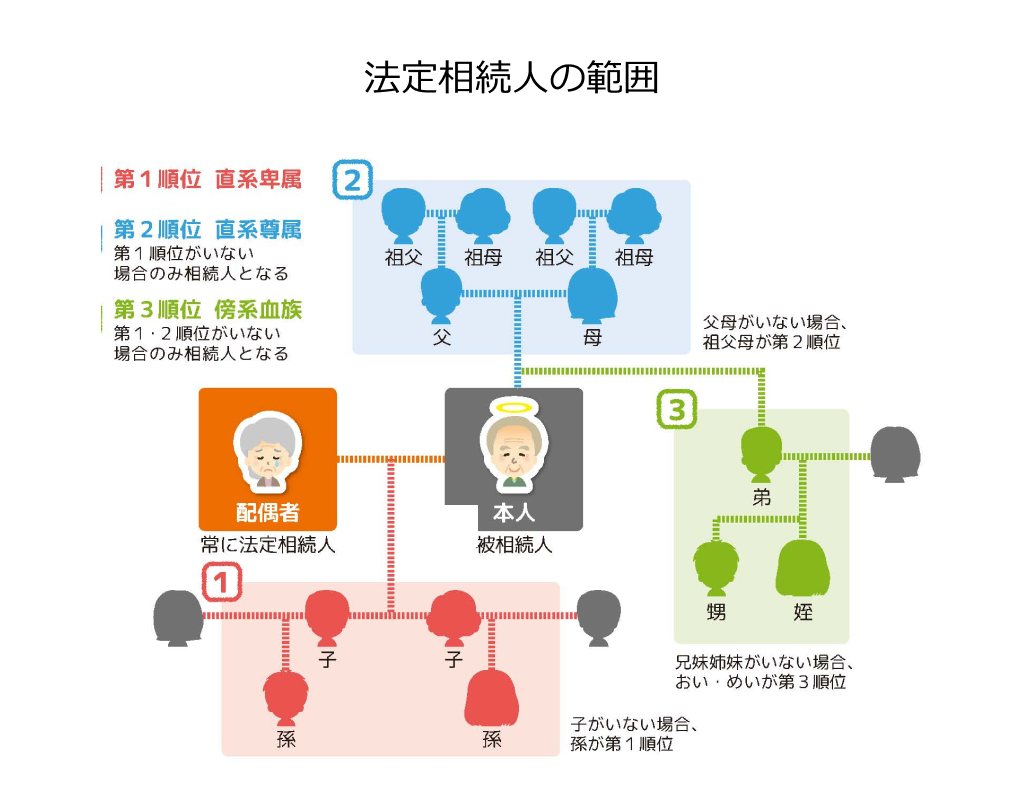

法定相続人とは、民法で定められた被相続人の財産を相続する権利を持つ人のことです。

・配偶者: 常に法定相続人となる

・血族: 以下の順位で法定相続人となる

1子→孫

2父母→祖父母

3兄弟姉妹→甥・姪

上記のように順位の高い人から財産を相続する権利が与えられます。

配偶者は常に法定相続人に該当するため、被相続人に子どもがいない場合は、配偶者が単独で法定相続人となります。

子どもがいる場合は、配偶者と子どもが法定相続人です。

また、配偶者と子どもがいない場合は、父母が法定相続人になります(父母や祖父母もいない場合は、兄弟姉妹が法定相続人になります)。

例えば被相続人の親族が、配偶者・子1人・弟の場合、法定相続人は配偶者と子1人の合計2人です。弟には相続権が発生しません。

基礎控除は、控除額3,000万円に加え法定相続人の人数×600万円が足されるので、法定相続人の数が増えるほど、より多くの遺産を相続税の納付なしで受け継ぐことができます。

遺産総額が1億円のケースを例として、法定相続人の数が異なる場合の基礎控除額と相続税の課税遺産総額(遺産総額から基礎控除額を差し引いた額)を解説します。

1例目は、法定相続人が3人(妻・子ども2人)の場合です。

基礎控除額は4,800万円なので、課税遺産総額は5,200万円です。

3,000万円 +(600万円 × 3人) = 4,800万円(基礎控除額)

1億円-4,800万円=5,200万円(課税遺産総額)

2例目は、法定相続人が6人(妻・子ども5人)の場合です。

基礎控除額は6,600万円なので、相続税課税対象金額は3,400万円です。

3,000万円 +(600万円 × 6人) = 6,600万円(基礎控除額)

1億円-6,600万円=3,400万円(課税遺産総額)

2つの例だけを見ても、課税遺産総額に1,600万円もの差が出ることが分かります。

相続税がいくらかかるのか知るために必要な情報

相続税がいくらかかるのかを知るためには、以下の情報が必要です。

・遺産の対象となるもの

・法定相続人の数

それぞれ詳しく解説します。

遺産の対象となるもの

相続税の計算に必要な遺産の対象はプラスの財産だけでなく、借金などマイナスの財産も含まれます。

対象となる財産は、以下のとおりです。

<本来の相続財産>

・預貯金

・有価証券

・不動産

・貴金属

・自動車貸付金

・特許権、著作権 など

<みなし相続財産>

・生命保険金

・死亡退職金

・相続時精算課税よる贈与財産(年間110万円の基礎控除を除く) など

・被相続人の借金

・返済中のローン など

上記の中でも不動産(土地)は評価が難しく、路線価をもとにした評価を行うのが一般的です。

しかし、さまざまな補正(画地調整)が入ることもあり、正しい評価額を知るにはきちんとした調査を行う必要があります。

土地の評価額によって相続税の課税額が大きく変わる可能性もあるため、評価額を正しく算出することが大切です。

土地の評価額および適正な相続税額を算出するのが難しい場合は、税理士などの専門家へ相談するのがおすすめです。

法定相続人の数

法定相続人は、以下の優先順位で定められています。

1.配偶者

2.直系卑属(子ども、孫など)

3.直系尊属(父母、祖父母など)

4.傍系尊属(兄弟姉妹、兄弟姉妹がいない場合は姪・甥など)

同順位に複数の相続人がいる場合は、相続財産を均等に分割します。

例えば、夫婦と子ども2人の家族のケースで夫が亡くなった場合、妻と子ども2人が夫の法定相続人です。

相続財産の割合は以下となります。

妻:遺産の1/2

子ども:それぞれ遺産の1/4

遺産を1億円とした場合に相続する財産は、妻が5,000万円、子ども1人あたり2,500万円ずつです。

ただし、遺言書や遺産分割協議により法定相続人と異なる人が財産を相続したり、法定相続人同士で遺産の分割方法を話し合ったりするケースがあります。

したがって、法定相続人が必ずしも財産を相続するとは限りません。

相続税がいくらかかるのか知るための4つの方法

相続税の金額を知る方法は、以下の4つです。

・自分で計算する

・早見表で確認する

・相続専門の税理士事務所の無料相談を利用する

・近くの税務署に相談する

それぞれのメリットを理解し、自分に合った方法を選びましょう。

方法1.自分で計算する

自分で計算する場合、以下の手順で進めます。

1.課税価格を求める

2.課税対象の遺産総額を求める

3.課税遺産総額を法定相続分で按分する

4.相続人ごとに仮の相続税額を求める

5.仮の相続額をすべて合算する

6.本来の相続税額を求める

7.納付税額を算出する

自分で計算する場合、時間と労力が必要になりますが、相続税の仕組みを理解するには良い機会となります。

1.課税価格を求める

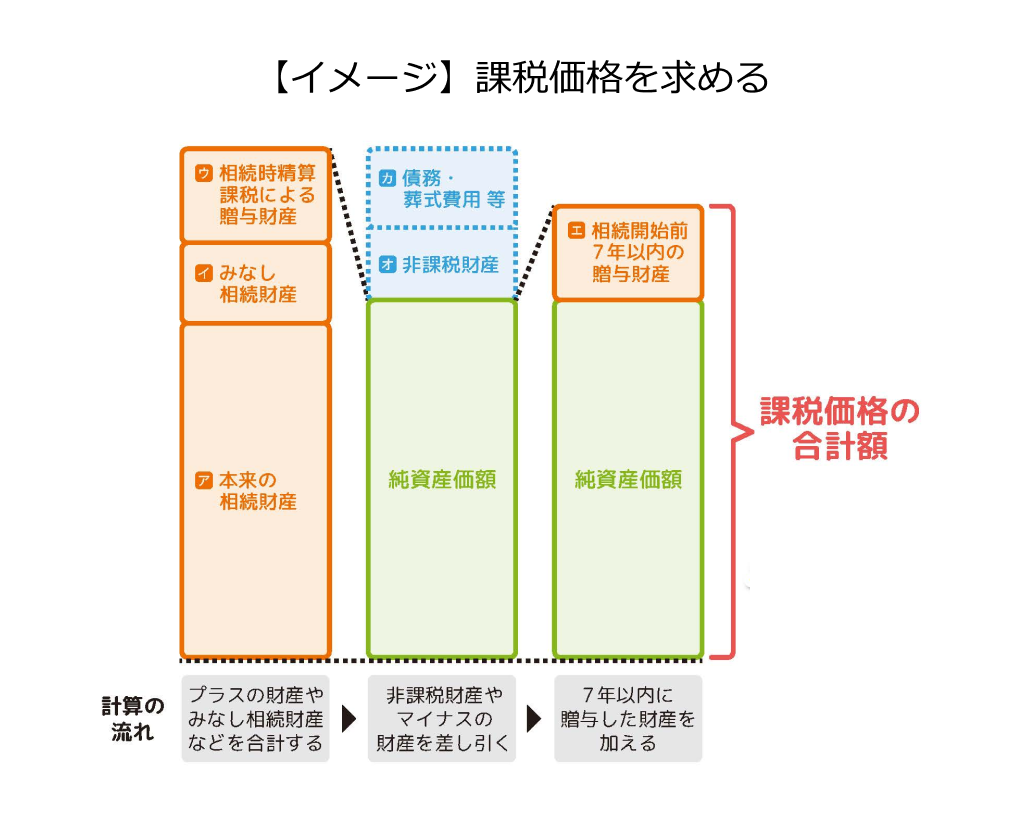

相続税の計算は、課税価格を求めることから始まります。課税価格の計算式は、以下のとおりです。

課税価格=プラスの財産-マイナスの財産+死亡日以前7年間に暦年贈与された財産(生前贈与加算)

2023年度の税制改正で、相続に関連する課税ルールの大きな見直しがありました。

主な変更点は、以下のとおりです。

- 暦年贈与で生前贈与加算が適用される期間は、従来の3年間から7年間に延長 ※2024年1月1日以後に取得した贈与に適用します。

2.課税対象の課税遺産総額を求める

1.で求めた課税価格を全員分合計した遺産総額を出します。

次に遺産総額から基礎控除額を差し引けば、課税対象となる課税遺産総額が算出できます。

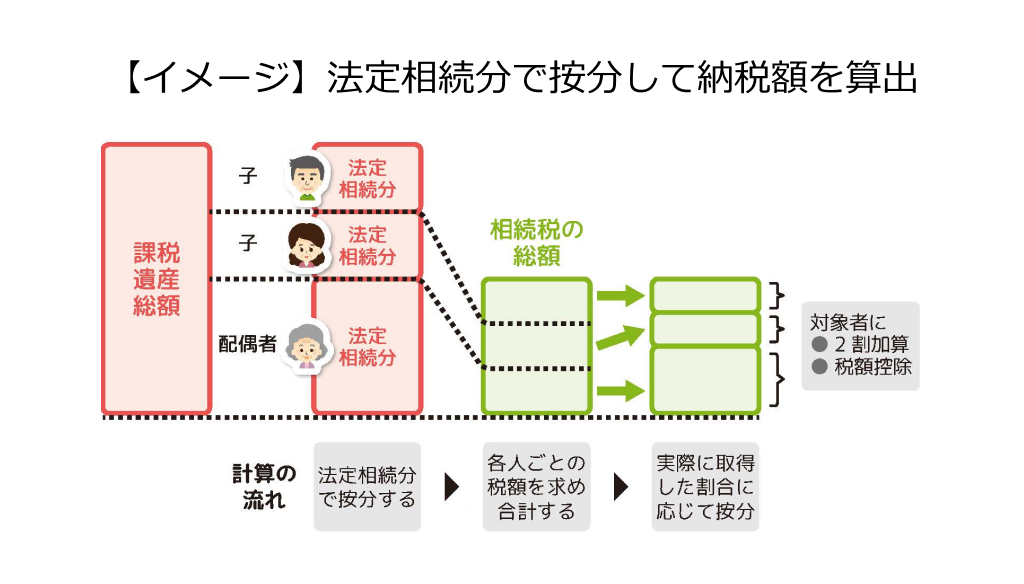

3.課税遺産総額を法定相続分で按分する

課税対象の遺産総額を法定相続分で按分し、各相続人の相続財産を取得する割合を算出してください。

法定相続分は民法で定められており、ともに相続する相手によって割合が変わります。

例えば夫が1億円の課税遺産総額を遺して亡くなった場合、法定相続人は妻と子ども2人が該当するとします。

この場合、妻の法定相続分は1/2なので5,000万円、1/2の法定相続分を二人で平等に分けるため、一人当たり1/4ずつ(2,500万円)を相続することになります。

なお、妻もすでに亡くなっている場合は、子どもが遺産の1/2ずつ(5,000万円)を相続します。

4.相続人ごとに仮の相続税額を求める

3.で求めた金額に応じて相続税率と控除額が決定します。

相続税率とは相続した財産に対して課税される税率です。

相続税は累進課税を採用しており、相続する財産の額が大きくなるほど税率が高くなります。

国税庁が公開している相続税の速算表は、以下のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

※参考:国税庁. 「No.4155 相続税の税率」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm , (参照 2024-02-09).

3.で解説した例に当てはめて計算してみましょう。

5,000万円を相続した妻の場合、相続税率は20%なので相続税額は「5,000万円×20%-200万円=800万円」です。

2,500万円を相続した2人の子どもは相続税率が15%なので、1人あたりの相続税額は「2,500万円×15%-50万円=325万円」となります。

ただし、この金額はあくまで仮の相続税額です。

最終的な相続税額は、各種控除の適用や加算によって変動する可能性があります。

5.仮の相続額をすべて合算する

4.で算出した仮の相続税額をすべて合算します。

妻800万円+子325万円+子325万円=1,450万円となります。

6.本来の相続税額を求める

実際に相続する金額は遺言書や相続人の意思などによって異なります。

そのため、最終的には実際の相続分に応じて本来の相続税額を算出します。

例えば、遺産総額1億円の内、妻に8,000万円、子ども2人にそれぞれ1,000万円相続するという遺言書が見つかったとします。

しかし、子ども2人のうちの1人が相続放棄し、それをもう1人の子が相続した場合、それぞれが納める相続税は以下になります。

妻:1,450万円×80%=約1,160万円

子(相続する):1,450万円×20%=約290万円

子(相続放棄する):0円

7.納付税額を算出する

各相続人の状況に合わせて、加算や控除を6.で算出した相続税額に加味します。

6.の例でいえば、妻の場合は配偶者控除が適用され、1億6,000万円までは非課税となるため、相続税は0円です。

また、子どもの場合、18歳以上であれば145万円を納付する義務が発生しますが、18歳以下であれば未成年者控除が適用されます。

例えば、13歳7か月であれば「(18歳-13歳)×10万円=50万円」が控除されるため、実際の納付税額は95万円となります。

方法2.早見表で確認する

相続税額を知る方法の中でも手軽な方法として「相続税早見表」の活用があげられます。

相続税早見表は相続財産の総額と法定相続人の数に基づき、相続税額の概算を示す表です。

一般的な早見表は、「相続財産の総額」と「法定相続人の数」で構成されており、さまざまなパターンから自分の状況に合わせて相続税額の目安を確認できます。

なお、配偶者が遺産を相続する場合は配偶者控除が適用されます。

以下の表は「配偶者(配偶者控除適用)+子ども」と「配偶者がすでに亡くなり子どものみ」の2つのケースです。

【配偶者+子どもの場合】

| 課税価格(千円) | 相続税額(千円) | ||

|---|---|---|---|

| 配偶者+子ども1人 | 配偶者+子ども2人 | 配偶者+子ども3人 | |

| 50,000 | 400 | 100 | 0 |

| 75,000 | 1,975 | 1,438 | 1,063 |

| 100,000 | 3,850 | 3,150 | 2,625 |

| 150,000 | 9,200 | 7,475 | 6,650 |

| 200,000 | 16,700 | 13,500 | 12,175 |

| 250,000 | 24,600 | 19,850 | 18,000 |

| 300,000 | 34,600 | 28,600 | 25,400 |

| 350,000 | 44,600 | 37,350 | 32,900 |

| 400,000 | 54,600 | 46,100 | 41,550 |

| 450,000 | 64,800 | 54,925 | 50,300 |

| 500,000 | 76,050 | 65,550 | 59,625 |

ただし、上記の表は、配偶者が法定相続分における遺産を半分取得するとしたケースです。

したがって、遺産分割協議によっては、これよりも少なくなる可能性があります。

【配偶者なし子どものみの場合】

| 課税価格(千円) | 相続税額(千円) | ||

|---|---|---|---|

| 子ども1人 | 子ども2人 | 子ども3人 | |

| 50,000 | 1,600 | 800 | 200 |

| 75,000 | 5,800 | 3,950 | 2,700 |

| 100,000 | 12,200 | 7,700 | 6,300 |

| 150,000 | 28,600 | 18,400 | 14,400 |

| 200,000 | 48,600 | 33,400 | 24,599 |

| 250,000 | 69,300 | 49,200 | 39,600 |

| 300,000 | 91,800 | 69,200 | 54,600 |

| 350,000 | 115,000 | 89,200 | 69,799 |

| 400,000 | 140,000 | 109,200 | 89,800 |

| 450,000 | 165,000 | 129,600 | 109,800 |

| 500,000 | 190,000 | 152,100 | 129,799 |

方法3.相続専門の税理士事務所の無料相談を利用する

相続専門の税理士事務所を利用すれば、相続税に関する悩みや疑問を具体的に相談できます。

多くの税理士事務所では初回の相談が無料で実施されているため、気軽に相談してみるとよいでしょう。

無料相談で対応してくれる内容として、以下があげられます。

・相続で必要な手続きの整理(相続人の確定や課税される財産の種類・概算額など)

・遺産総額に基づいた相続税の概算額の算出

・税理士に依頼するときのスケジュールや費用の見積もり

税理士事務所に相談すると専門家のアドバイスを直接受けられるため、相続税の不安や疑問を残さず解消するのに有効です。

ただし、無料で相談できる時間や内容は限られる場合が多いため、事前に状況を整理しておくことをおすすめします。

基礎控除額を超えても相続税が発生しないケース

基礎控除額を超えても一定の条件を満たせば、相続税は発生しません。

該当するケースは、以下のとおりです。

・配偶者の税額軽減が適用されるケース

・小規模宅地等の特例が適用されるケース

・未成年・障害者控除が適用されるケース

・相次相続控除が適用されるケース など

それぞれ詳しく解説します。

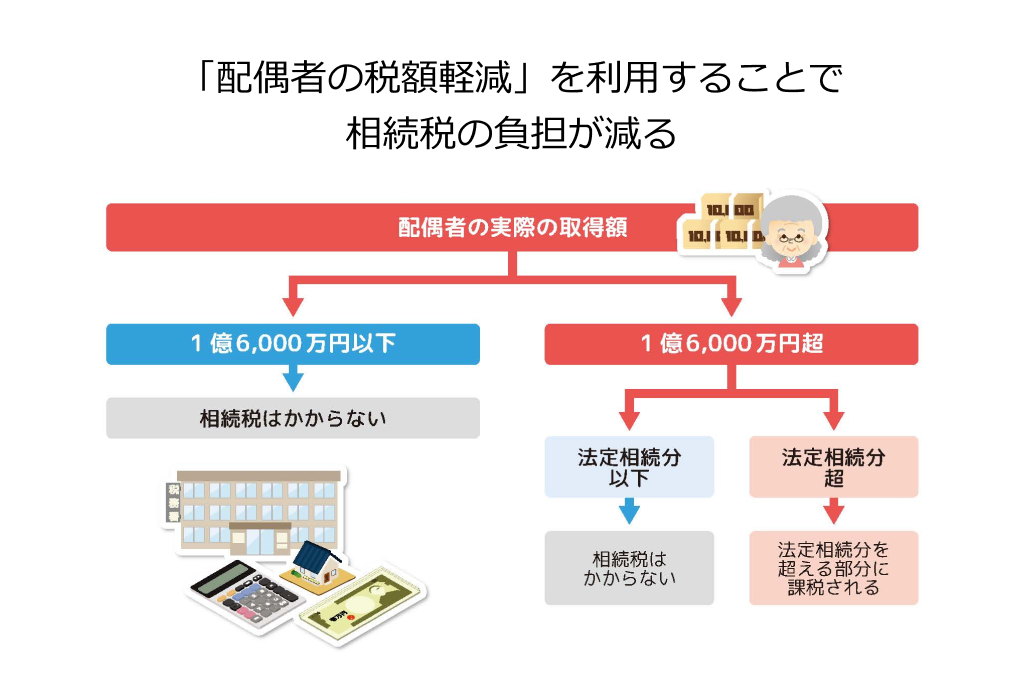

配偶者の税額軽減の適用

被相続人に配偶者がいる場合、相続税の課税負担を軽減する制度が適用されます。

なぜなら、夫婦は婚姻期間中、相続人である配偶者の協力によって被相続人の財産が築かれたと考えられるためであり、また、残された配偶者の生活を保障するためでもあります。例えば、相続税の納税ができないことを理由に家や土地を手放し、その後の生活拠点を失うケースなどを未然に防ぐためです。

ただし、配偶者の税額軽減を受けられるのは法律上の婚姻関係にあると認められた配偶者のみであり、内縁関係は対象外となります。

配偶者の税額軽減が適用されると、配偶者は相続した財産のうち1億6,000万円もしくは配偶者の法定相続分のいずれか多い金額まで、相続税が課税されません。

夫婦間で相続する場合は少なくとも1億6,000万円までであれば相続税はかからないことになります。

なお、法定相続分とは民法で定められた遺産の相続割合を指します。

配偶者の税額軽減の適用は、配偶者が取得した財産を基準として計算します。

そのため、相続税の申告期限までに分割されていない財産に関しては税額軽減の対象にはなりません。

小規模宅地等の特例の適用

小規模宅地等の特例は、相続税の課税対象となる土地の評価額を減額する制度です。

一定の条件を満たすことで、次のように土地の評価額を50%〜80%減額できます。

| 区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 (被相続人が居住していた宅地等) | 330㎡ | 80% |

| 特定事業用宅地等 (被相続人が事業に使用していた宅地等) | 400㎡ | 80% |

| 特定同族会社事業用宅地等 (被相続人が経営していた同族会社が事業に使用していた宅地等) | 400㎡ | 80% |

| 貸付事業用宅地等(被相続人が貸付事業のために使用していた宅地等) | 200㎡ | 50% |

例えば、被相続人が生前住んでいた以下の自宅を相続したとします。

・土地の評価額:4,000万円

・土地の面積:290㎡

・建物の床面積:100㎡

上記の土地を相続した場合、小規模宅地等の特例によって、土地の評価額は最大80%減額されます。

この特例も配偶者の税額軽減と同様、相続人の生活の保障等を目的として創設されました。

減額される金額の計算方法は、以下のとおりです。

1.土地の評価額に減額率を乗じる

4,000万円 × 80% = 3,200万円

2.減額額を土地の評価額から差し引く

4,000万円 – 3,200万円 = 800万円

上記の結果、土地の評価額は800万円まで減額されます。

上記のように、小規模宅地等の特例が適用されると大幅な軽減が見込めるため、相続税の負担を回避できるケースがあります。

ただし、相続税を納める必要がないからと申告をしなければ、本来適用されるはずだった特例を受けることができません。

特例が適用されなければ相続税の納税が発生します。

相続する土地が小規模宅地等の特例の適用に該当する場合は、相続税の納税の有無に関わらず申告してください。

小規模宅地等の特例に関する詳細はこちらをご参照ください。

小規模宅地等の特例を利用することで、土地の相続税評価額を最大で8割も下げられる可能性があります。適用要件や必要書類、計算方法について解説しています。

未成年・障害者控除の適用

未成年者控除は、相続人が未成年である場合に適用される控除です。

未成年者控除の額は未成年者の年齢によって異なります。

計算式は、以下のとおりです。

未成年者控除額=10万円×(18歳-相続発生時の年齢)

例えば、相続人が10歳の未成年者1人の場合、未成年者控除額は「10万円×(18歳-10歳)=80万円」です。

なお、相続発生時の年齢は満18歳に達するまでの年数とし、1年未満の期間は切り捨てて計算します。

障害者控除は、相続人が障害者である場合に適用される控除です。

障害者控除の額は、障害の程度によって異なります。

障害者控除額=(85歳-相続開始時点の満年齢)x10万円(特別障害者の場合は20万円)

相次相続控除の適用

相次相続控除とは、前回の相続から10年以内に相続が発生した場合に相続税の負担を軽減するための制度です。

前回の相続で被相続人が相続税を納付している場合、今回の相続で相続人が取得する財産の価額が基礎控除額を超えていても相続税が発生しないケースもあります。

適用要件は、以下のとおりです。

・今回の相続発生前10年以内に、被相続人が相続・遺贈または相続時精算課税による贈与によって財産を取得していること

・前回の相続で、被相続人が相続税を納付していること

・今回の相続で、相続人が取得する財産のうち、前回の相続で被相続人が取得した財産に含まれるものがあること

例えば父親が亡くなり、母親が相続した1億円に対する相続税を納付したとします。

その1年後に母親が亡くなり、息子が母親の遺産を相続した場合、父親から相続した財産が相続する財産に含まれていれば、息子は相次相続控除を受けられます。

なお、相次相続控除の控除額は、経過年数に応じて1年につき10%の割合で減額されます。

経過年数とは、前回の相続発生日から今回の相続発生日までの年数です。

土地を持っている人は不動産にも強い税理士事務所を利用するとメリットが大きい

「相続税申告の段階では財産の内容は変えられないから、どこに相談しても相続税額は同じ」と思われてはいませんか?

実は、財産の評価はやり方次第で、相続税の計算の基となる評価額が変わってきます。

なかでも土地は個別性が強く、金額も大きいため、評価額に差があらわれやすいです。

事実、土地の評価は「10人の税理士が行うと10通りの評価額が出る」と言われているほど複雑で、税理士にとっても難しい分野です。

地主様・不動産オーナー様が相続税について相談される際は、相続に強いだけでなく、不動産にも強いという点に着目して税理士事務所を選ぶことをおすすめします。

- 土地に関する相続税の減額の可能性について相談できる

- 不動産の遺産分割に関する知見が深いため、トラブルになりにくい分割の方法を相談できる

- 相続した不動産について相談できる

方法4.近くの税務署に相談する

相続税の金額を知るために、近くの税務署に相談するのも一つの方法です。

税務署では税務調査や国税に関する各種証明書の発行以外にも、税務に関する相談サービスを行っています。この場合、税務署の職員が無料で相談に応じてくれます。

相談できる主な内容は、以下のとおりです。

- 相続税がかかるかどうか

- 相続税の概算額

- 相続税の申告・手続きの流れ

- 相続税の計算方法

- 相続税対策

税務署では、個別の事案に対する具体的なアドバイスは受けられません。

個別の財産の評価方法や具体的な申告書の作成方法などを知りたい場合は、税理士への相談が適しています。

相続額がかからなくても申告するべき?

正味の遺産総額が明らかに基礎控除額以下であれば申告の必要はありませんが、遺産総額が基礎控除額に近い場合は、申告の準備をすることをおすすめします。

ここでは、相続税の申告期限と申告期限を過ぎた場合のリスクについて解説します。

相続税の申告期限

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。

例えば、被相続人が2024年1月1日に死亡した場合、申告期限は2024年11月1日となります。

なお、申告期限が土曜・日曜・祝日・振替休日にあたる場合の申告期限は、その翌日です。

相続税の申告期限である10か月の間には葬儀や法要などがあり、気がついたら申告期限を過ぎてしまったというケースは珍しくありません。

さらに、相続税には複雑な申告手続きが必要です。相続税の申告は余裕を持って行いましょう。

申告期限を過ぎたらどうなる?

相続税の申告期限を過ぎると、ペナルティを受ける可能性があるため注意が必要です。

例えば、相続税の申告期限を過ぎた場合は延滞税が発生します。

納付期限の翌日から納付する日までの日数に応じて、原則として年利7.3%〜14.6%の税率で計算されます(※)。

期限までに相続税を納税するのが難しい場合、税務署に相談すれば、延納や物納の申請が可能な場合があります。

延納は納付期限を延ばせる措置であり、物納は土地や建物などの財産を国に納付する納税システムです。

ただし、利息や手数料が発生するため、制度をきちんと理解した上で実行する必要があります。

※参考:国税庁. 「No.9205 延滞税について」. https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9205.htm , (2024-1-25)

まとめ

相続税は遺産総額が「3,000万円+(600万円×法定相続人の数)」を超える場合に発生します。

例えば、法定相続人が1人の場合は3,600万円、2人の場合は4,200万円、3人の場合は4,800万円が目安です。

ただし、3,600万円を超えていても、各種控除や特例を利用すれば相続税がかからないケースもあります。

相続税を算出したい場合は、本記事でご紹介した流れや計算方法を参考にしてください。

ただし、相続税の申告について不安がある場合は、相続専門の税理士に相談するのが望ましいです。

フジ相続税理士法人は、不動産鑑定士と協働しているため、特に不動産相続のお悩み解決を得意としています。

相続財産に土地が含まれる方は、相続税評価を適正に行うことが相続税の納税負担軽減に繋がります。お気軽にご相談ください。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。