もくじ

相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

一見すると、道路のようだが…?

三重県在住の猪野様(仮名)は2か月前にお父様を亡くされ、多くの田畑を相続されました。

自分で申告することを検討していましたが、土地評価でつまづき、インターネットのコラム記事で当グループの存在を知ったことで、申告業務をお任せいただくことになりました。

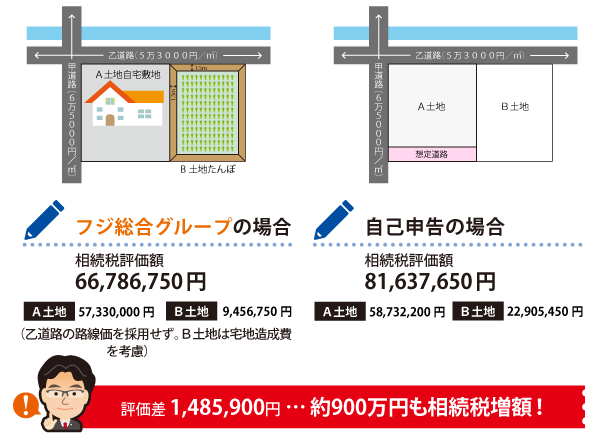

猪野様のご自宅に伺い現地調査を行うと、猪野様のご自宅(A土地)は図に示す通り、県道(甲道路)を正面とし、大きな河川沿いに延びる道路(乙道路)を側方とした角地です。

乙道路は、2tトラックなどがギリギリ通行可能ですが、いわゆる「堤防」沿いにある通路で、サイクリング・ロードのようになっています。

乙道路に沿ってA土地、その隣に田んぼ(B土地)が並んでおり、A土地は甲道路・乙道路の高さまで土盛りがしてありますが、B土地は乙道路から1.5mほど下がったところにあります。

後日、役所調査に行ったところ、乙道路は「建築基準法上の道路」に該当しない単なる通路であることがわかりました。

接道義務を満たしていない道路

建築基準法上の道路ではない、単なる通路にしか接していない土地は、「建築物の敷地は、道路に2メートル以上接しなければならない」とする建築基準法の規定(これを「接道義務」といいます)を満たさないため、原則として建物が建てられません。

そのため、その通路に付けられた路線価によりその土地を評価する場合は、この「建築不可」というマイナス要素が路線価に反映されているか、また、周辺の建物建築が可能な道路に付けられた路線価と十分な価格差が付けられているかどうか、検証しなければなりません。

その結果、「価格差が不十分である」と判断される場合は、その路線価を採用せず、「無道路地」として評価するのが適切と考えられます。

建築基準法上の道路に接していない宅地のこと。接道義務を満たさず、建物を建てることができないため、評価額の減額が認められている。

建物は建築基準法に定められる道路に接していなければ、建築することができません。本記事では建築基準法上の道路の種類や、土地の相続税評価額を計算する際に必要な道路の種類を確認する方法、確認すべきケースについて解説します。

建築基準法上の道路に接していない宅地(無道路地)は、相続税評価額を最大で40%減額することができます。無道路地の評価方法や注意すべきポイントについて解説します。

建物が建てられないのに高い路線価

以上の論点を今回のケースにあてはめてみると、建築基準法上の道路である甲道路は路線価65,000円/㎡なのに対し、乙道路は53,000円/㎡となっており、その価格差は20%程度となっています。

不動産市場において無道路地は、道路に接する同型の宅地に比べて3割程度の価格しかつかないといわれています。

これを考えると、乙道路の路線価は、甲道路に付されたものに比べてその価格差が十分とはいえず、採用には慎重にならざるを得ません。

さらに、先述の役所調査において、乙道路が将来的に建築基準法上の道路として認められる可能性があるのかどうか担当者に確認したところ、「堤防上に設けられた単なる通路であり、幅員等の問題もあり、今後も認めない可能性が高い」との回答を得たことから、乙道路の効用は著しく低いと考え、私たちはこの道路の路線価を採用しないこととしました。

路線価の確認方法や、路線価を使用した評価額の計算方法など、路線価の基本については、こちらで詳しく解説しています。

路線価図の見方や、路線価を使用した相続税評価額の計算方法、使用できる減額補正について解説します。

無道路地、宅地造成費の減額を考慮し、相続税減額に成功!

その結果、A土地については、角地ではなく正面の路線価の65,000円/㎡のみに接する一方路として評価でき、B土地については無道路地となるため、不整形地補正や、図のような想定通路を設けた際の通路開削費用といった減額要素を評価に織り込むことが可能になります。

さらに、現状、田んぼであるB土地に建物を建築しようとした場合、土盛り・土留め・整地といった造成工事が必要となるため、これら造成にかかる費用(宅地造成費)も土地の減額要素として控除することができます。

それらの減額要素を考慮して評価した結果、A土地・B土地の評価額は合わせて約6,700万円となり、これとともに現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、乙道路についた路線価をそのまま採用し、さらに宅地造成費の減額も考慮しないまま評価、申告してしまったかもしれません。

その場合、2つの土地の評価額の合計は、当グループによる評価額より約1,500万円上がり、約450万円も余計に相続税を支払っていた可能性があります。

いびつな形の土地は、正方形や長方形の土地に比べてうまく活用できない場合が多いため、評価額の減額が認められている。無道路地の評価においても用いられる。

今回のポイント

建築基準法上の道路ではない、単なる通路に路線価が付されており、その通路にしか接していない土地を評価する場合、「建築不可」というマイナス要素が路線価に反映されているか、周辺の建物建築が可能な道路に付けられた路線価と十分な価格差が付けられているかどうかを検証する。

その結果、「価格差が不十分である」と判断される場合には、その土地は「無道路地」として評価することが適当である。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。