もくじ

変化する税制改正のテーマ

令和6年末、自民・公明両党による「令和7年度与党税制改正大綱」が発表されました。

同大綱では、①持続的経済成長を可能とする社会構築の環境整備 ②質の高い国民生活の実現 ③安全保障および経済安全保障の強化、地球温暖化対策等に関する取り組みを踏まえた措置が盛り込まれています。

近年の主なテーマは「デフレからの脱却」でしたが、今年はそこからさらに発展し、物価上昇に負けない賃上げの定着や賃上げによる消費の増加(企業の収益増加)、そして、家計への還元実現を目指した好循環の構築がテーマとなっています。

また、引き続き年齢や働き方に対して中立かつ負担能力などを考慮した公平な税制の構築が求められており、年金や退職金に対する課税、人的控除(扶養控除・ひとり親控除・配偶者控除など)、暗号資産に対する課税は、今後も注目ポイントになるでしょう。

以下、主要な改正点について詳しく解説します。

個人所得課税

所得税の基礎控除の見直し(令和7年分の所得税から適用)

物価上昇の状況下における税負担の調整の観点から、所得税の基礎控除額が見直され、合計所得金額が2,350万円以下の個人に対しては、基礎控除額を10万円引き上げる措置(48万円→58万円)が講じられました。

これにより、納税者の負担が軽減されます。

所得税の基礎控除の見直し

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,350万円以下 | 58万円 |

| 2,350万円超~2,400万円以下 | 48万円 |

| 2,400万円超~2,450万円以下 | 32万円 |

| 2,450万円超~2,500万円以下 | 16万円 |

給与所得控除の見直し

働き控え(就業調整)を防ぐという観点から、基礎控除の見直しと併せて給与所得控除も見直しが行われます。

現行額:55万円

改正後:65万円

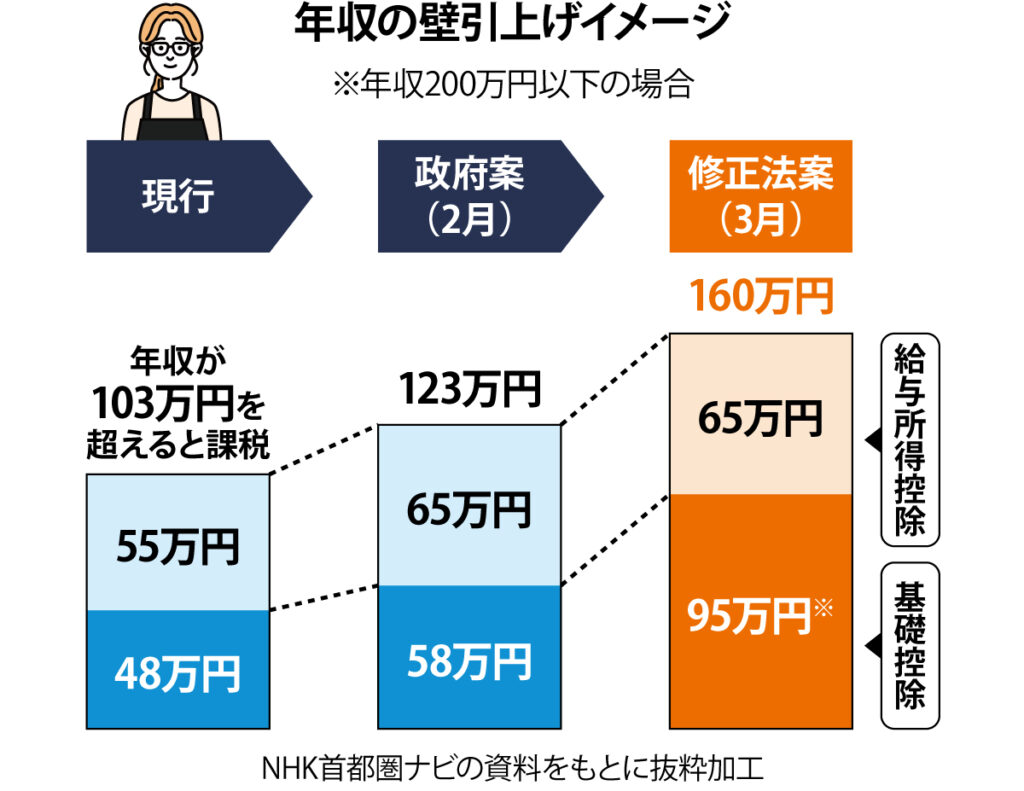

これにより、いわゆる「103万円の壁」は、123万円(基礎控除58万円+給与所得控除65万円)に拡大されました。

この改正は、令和7年分以後の所得税および令和8年度分以後の個人住民税に適用されます。

ここまでは、当初の税制改正大綱に基づく政府案でしたが、国会審議の結果、令和7年3月4日の衆議院本会議で次の追加修正が行われ、可決されました。

具体的には、年収200万円以下の所得者は、基礎控除がさらに37万増え、95万円となります。

これにより、課税最低限額は当初案の123万円から160万円に引き上げられることとなりました。

また、年収200万円以上850万円以下の給与所得者に対しては、税負担を軽減する2年間の限定措置が盛り込まれました。

年収200~850万円以下の限定措置

| 年収 | 基礎控除 | 措置期間 |

|---|---|---|

| 200~475万円 | 88万円(+30万円) | 2年間 |

| ~665万円 | 68万円(+10万円) | |

| ~850万円 | 63万円(+5万円) |

参考:年収ごとの減収額試算

| 年収 | 年間の減税額 |

|---|---|

| 200万円 | 2万4千円(+1.9万円) |

| 300万円 | 2万円(+1.5万円) |

| 400万円 | 2万円(+1.5万円) |

| 500万円 | 2万円(+1万円) |

| 600万円 | 2万円(+1万円) |

| 800万円 | 3万円(+1万円) |

| 850万円超~2,545万円以下 | 2~4万円(上乗せなし) |

※社会保険に加入・配偶者控除が適用されない給与所得者

- 年収200万円以下の所得者の基礎控除は、恒久的に95万円に引き上げ。

- 年収200万円以上850万円以下の給与所得者は、2年間の限定措置として年収に応じて基礎控除が引き上げられ、2年後の基礎控除額は58万円となる。

年収850万円超の給与所得者は、2年間の限定措置の適用はありません。

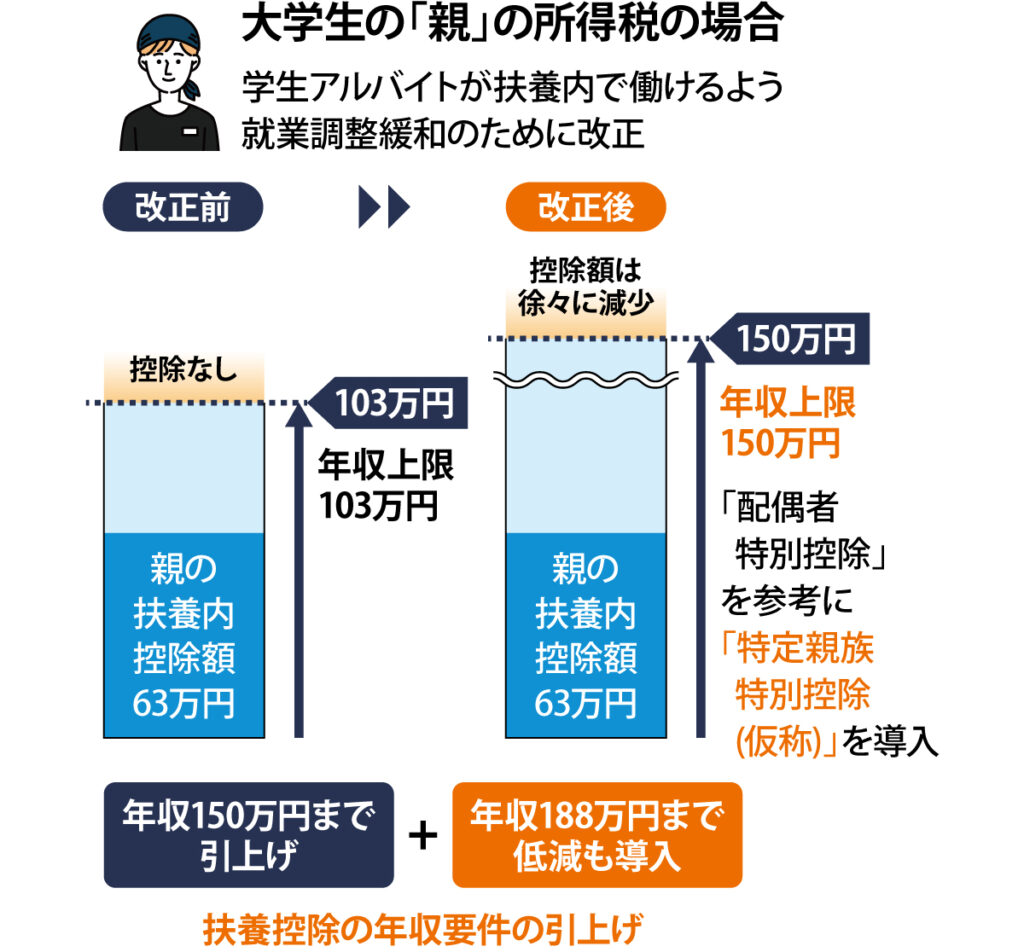

特定親族特別控除(仮称)の創設

就業調整対策の一環として、大学生年代の子等に係る新たな控除「特定親族特別控除(仮称)」が創設されます。

これは、特定扶養控除と同額の63万円を控除するもので、19歳以上23歳未満の親族(配偶者や青色事業専従者等を除く)を扶養する納税者の負担軽減を目的としています。

この制度により、特定親族の合計所得金額が85万円(給与所得150万円)以下であれば、納税者は63万円の控除を受けられます。

85万円を超えると、所得に応じて控除額が段階的に減少し、123万円を超えると控除は適用されません。

- 納税者と生計を一にする19歳以上23歳未満の親族(配偶者や青色事業専従者等を除く)。

- 特定親族の合計所得金額が123万円以下。

この改正は、令和7年分以後の所得税および令和8年度分以後の個人住民税に適用されます。

生命保険料控除の見直し

23歳未満の扶養親族を有する納税者に対し、生命保険料控除の一般生命保険料控除額が引き上げられます。具体的には、年間の新生命保険料に応じて、以下の控除額が適用されます。

生命保険料控除の見直し

| 年間の新生命保険料 | 控除額(令和8年分より) |

|---|---|

| 30,000円以下 | 新生命保険料の全額 |

| 30,000円超60,000円以下 | 新生命保険料 × 1/2+15,000円 |

| 60,000円超120,000円以下 | 新生命保険料 ×1/4+30,000円 |

| 120,000円超 | 一律60,000円 |

住宅ローン減税

子育て世帯(18歳以下の子がいる世帯)および若者夫婦世帯(夫婦のいずれかが39歳以下の世帯)に対して、住宅ローン控除の借入限度額の上乗せ措置が1年間延長され、令和7年末まで適用されます。

具体的な借入限度額は、次のとおりです。

住宅の種類と借入限度額

| 長期優良住宅・低炭素住宅 | 5,000万円 |

| ZEH水準省エネ住宅 | 4,500万円 |

| 省エネ基準適合住宅 | 4,000万円 |

これにより、該当する世帯は通常の限度額よりも高い借入限度額が適用され、住宅取得時の税負担が軽減されます(床面積条件や控除期間、控除率、所得要件は従来どおり【変更なし】です)。

資産課税

事業承継税制の特例措置の見直し

事業承継を円滑に進めるため、法人版および個人版事業承継税制の特例措置における役員就任要件・事業従事要件が見直されました。

具体的には、「贈与の日まで引き続き3年以上」という条件が、「贈与の直前において」と変更されました(令和7年1月1日以後の贈与より適用)。

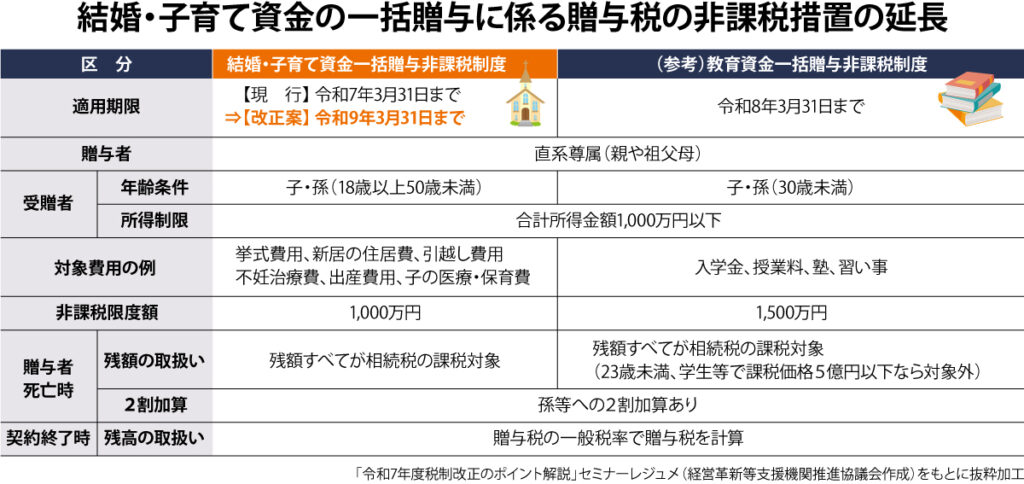

結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長

直系尊属から結婚・子育て資金の一括贈与を受けた場合、贈与税の非課税措置が2年延長されます。

この措置は令和5年の大綱において「廃止を含め再検討」とされており、利用者が依然として少ない(相続税の節税に繋がらないことも一因)ことから、一度白紙に戻すべきという考えでしたが、「こども未来戦略」という集中期間であるため延長となりました。

法人課税

防衛特別法人税(仮称)の創設

防衛力強化のための財源確保を目的として、新たに「防衛特別法人税(仮称)」が導入されます。

法人税額に対し、税率4%の付加税が課され、令和8年4月1日以後に開始する事業年度から適用されます。

また、課税標準となる法人税額から年500万円を控除する措置が設けられています。

まとめ

今回の税制改正では、個人の税負担の増加を抑えるため、基礎控除や給与所得控除の引き上げが行われました。

これにより、税負担の軽減を実感する方も多いのではないでしょうか。

しかし、すべての控除が一律に有益であるとは言い難く、たとえば、住宅ローン控除においては、省エネ住宅は一般的に価格が高額なため、子育て世代が省エネ住宅を選択するには経済的負担が大きく、現状ではその選択が厳しいと言わざるを得ません。

また、配偶者控除(配偶者特別控除)においては、配偶者が控除による節税額以上の収入を得られるのであれば、「配偶者控除を適用しない」という選択肢もあります。

それぞれの改正ポイントをしっかりおさえて有益な情報を取捨選択し、今後も税制のメリットを最大限に活用していきましょう。