いよいよ来年に迫る「生産緑地2022年問題」。申請受付期間が差し迫っていることで

特定生産緑地の指定を受けるかどうか、検討がすんでいる方もいらっしゃると思います。

今回は、今まさに選択を迫られている生産緑地オーナーさんに向けて最後のご案内をさせていただきます。

生産緑地とは?

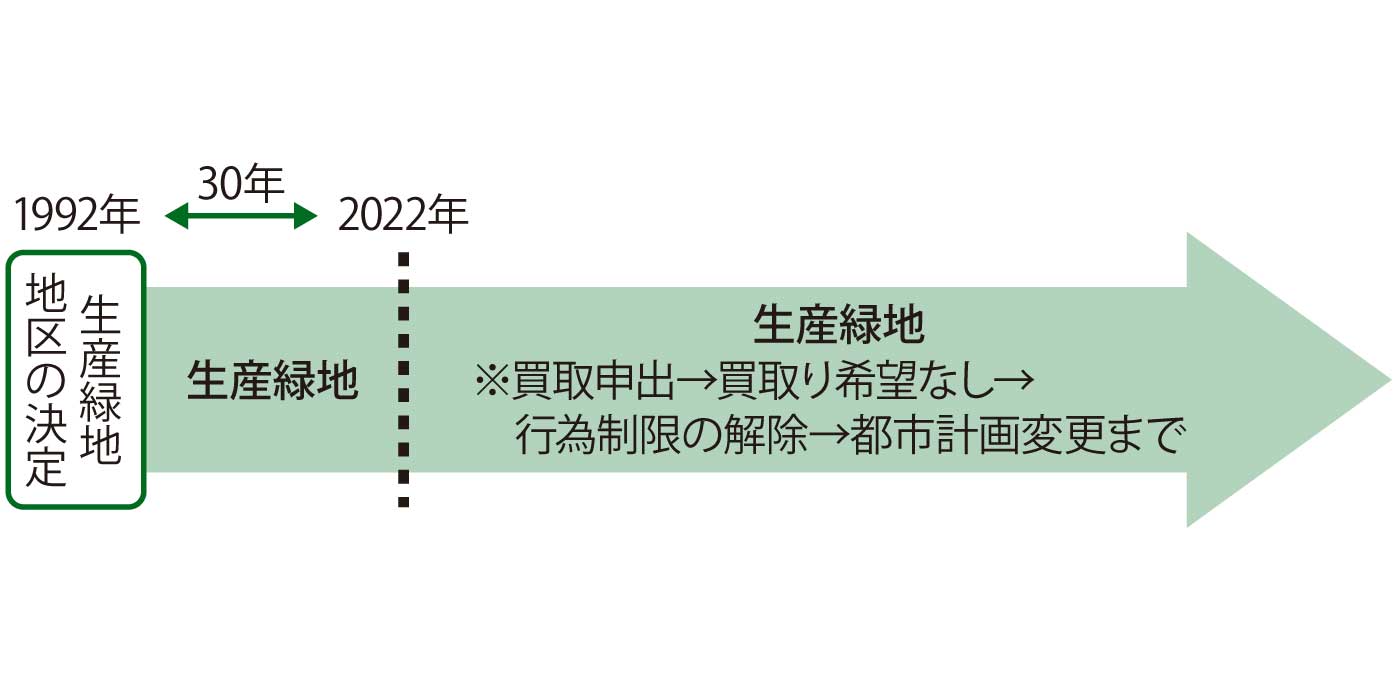

生産緑地とは、市街化区域にある農地のうち農地として保全することを目的として市区町村の指定を受けたものをいいます。生産緑地の指定を受けると、固定資産税の軽減や相続税の納税猶予などを利用できる一方で、その土地での農業経営が義務づけられます。生産緑地の指定を解除※できるのは、「指定告示日から30年を経過したとき」「主たる従事者が死亡したとき」「主たる従事者がなんらかの故障によって農林漁業に従事することが困難になったとき」のいずれかにあてはまる場合のみです。

※ 市区町村に対し土地の買取申出を行い、買取り希望がなかった場合に、指定が解除されます。

2022年問題

現行の生産緑地の約8割は1992年に指定を受けたもので、2022年に指定後30年を迎えます。30年を迎えた生産緑地は解除可能となることから、後継者がいないことなどを理由として解除が行われ、宅地として市場に放出されることが「2022年問題」として懸念されています。

特定生産緑地

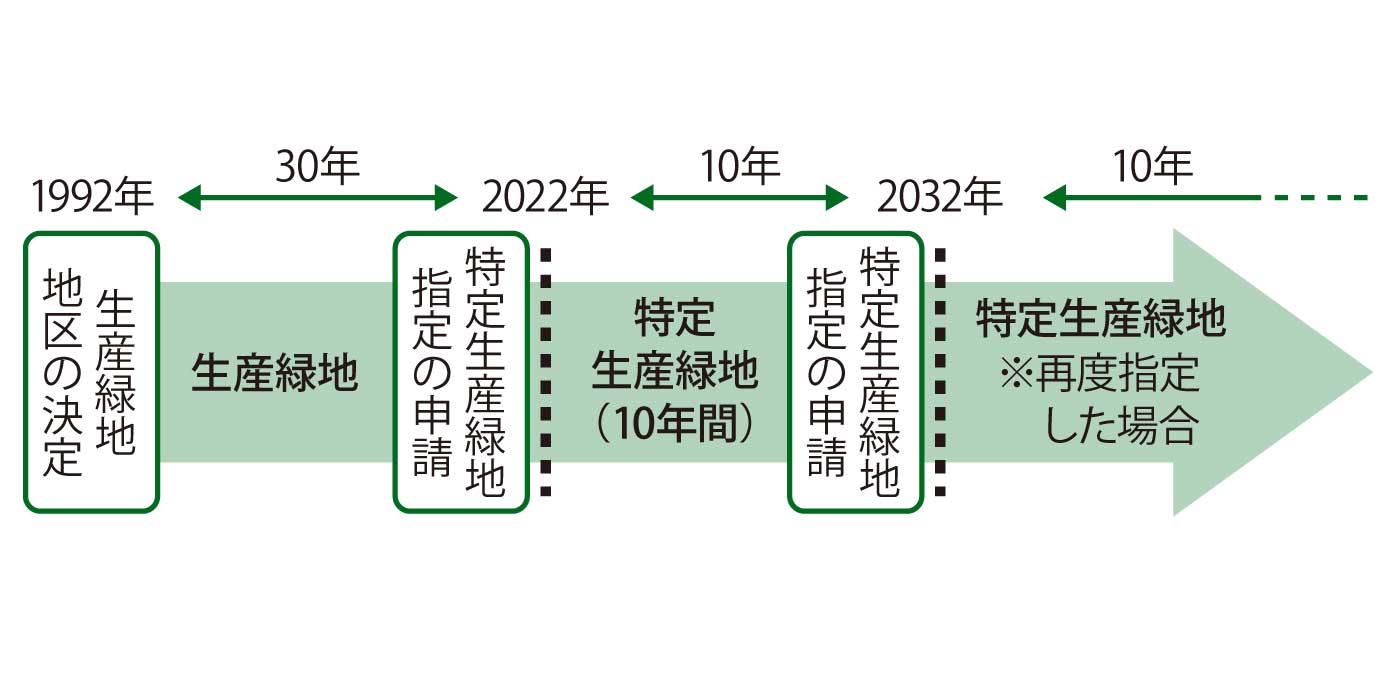

2022年問題に対処するため、国は「特定生産緑地制度」を創設しました。指定から30年が近付いた生産緑地について、市区町村より新たに「特定生産緑地」の指定を受ければ、買取申出ができる時期が10年延長されるもので、その10年を経過する前に指定の更新を受ければ、さらにその時期が10年延びます。

特定生産緑地の指定は都市計画決定後30年が経過する前に行う必要があり、期限を過ぎると指定を受けることはできません。市区町村ごとに受付期間が設けられており、多くの自治体ですでに受付が開始されています。

特定生産緑地の指定を受ける場合

- 引き続き農地等として管理する義務が生じる

- 固定資産税および都市計画税は農地課税が継続

- 次の相続にも相続税の納税猶予が適用される

- 農業等の主たる従事者の故障、死亡以外の理由による生産緑地の買取申出はできない

特定生産緑地の指定を受けない場合

- 生産緑地として継続し、引き続き農地等として管理する義務が生じる

- 固定資産税および都市計画税は宅地並み課税に

- 次の相続から相続税の納税猶予が適用されない(現在受けているものは継続)

- 30年経過後はいつでも買取申出ができる。 ただし、相続税の納税猶予を受けている場合は猶予が打ち切られ相続税の支払い義務が生じる

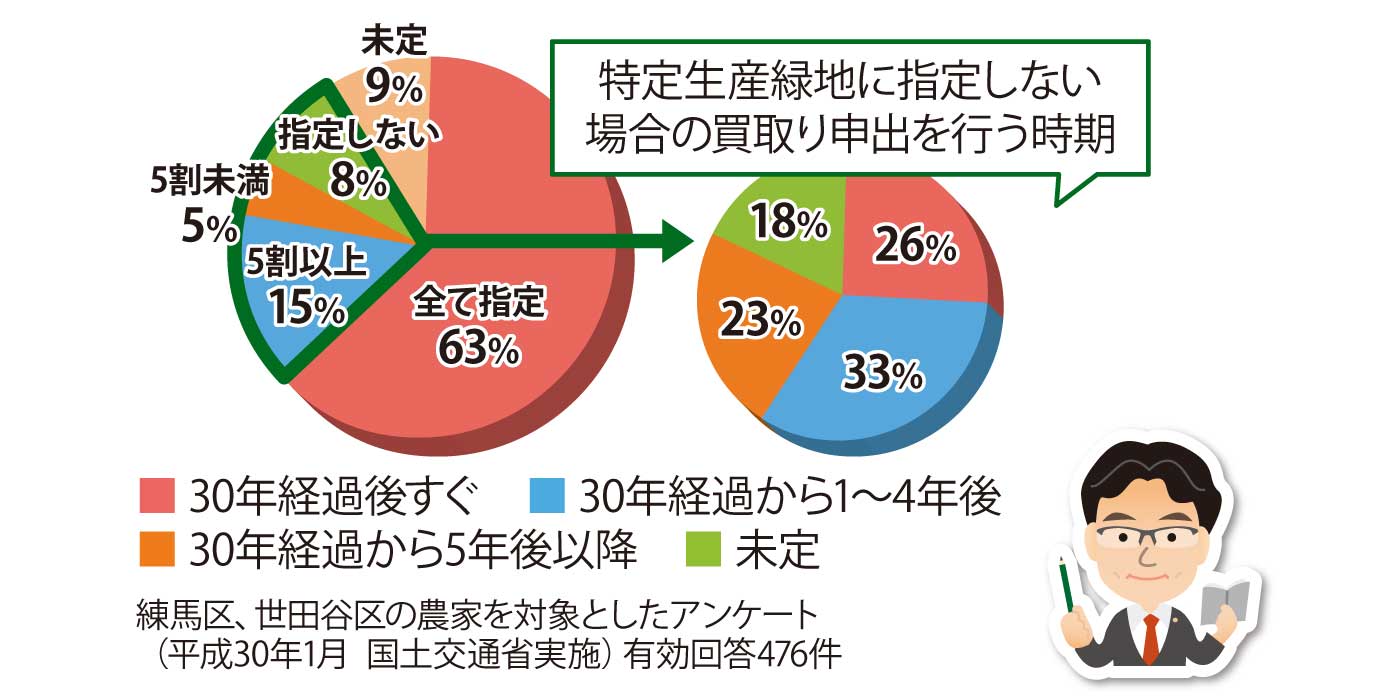

30年経過後の特定生産緑地の指定意向 Q.所有する生産緑地を特定生産緑地に指定しますか?

国土交通省が東京都の一部の区を対象に行った調査では、約8割の農家が所有生産緑地の全てまたは一部について特定生産緑地の指定を受ける意向を示しており、2022年に生産緑地が一度に宅地化されることはなさそうです。しかし、指定を受けない生産緑地の4分の1程度はすぐに買取申出をするとの結果が示されていることで、エリアにもよりますが、生産緑地の数パーセントは宅地として

市場に供給される可能性があります。

その他改正

「特定生産緑地制度」以外には、以下の改正が行われました(2017年6月改正)。

| 改正前 | 改正後 | |

|---|---|---|

| ①面積要件の緩和 | 500㎡以上 | 条例により300㎡以上から可(市区町村により異なる場合があります) |

| ②「一団の農地」の考え方の緩和 | 生産緑地の一部解除により残りが500㎡を下回ると生産緑地全体が解除(道連れ解除) | 同一または隣接街区に複数の農地があれば一団の農地とみなされ指定可能に(個々の農地は100㎡程度が下限) |

| ③行為制限の緩和 | 農産物の生産等に必要な施設のみ建築可 | 改正前に加え、農産物直売所やジャム等の加工品の製造・販売施設、農家レストランの建築が可能 |

メリット:土地の収益性UP、事業用の小規模宅地等の特例が適用可能

デメリット:固定資産税は宅地並み課税、相続税納税猶予制度は適用外

生産緑地まとめ

特定生産緑地制度が創設されたことで、2022年問題の影響は限定的となりそうですが、農業の後継者不足は変わらないため、今後相続が発生するごとに特定生産緑地を解除する動きがみられることは変わらないと思われます。

相続発生後に十分な検討ができないまま生産緑地を解除し、売却や活用を行った結果、売値が安くなってしまったり、適切な活用ができなかったりと、損をしてしまうケースもあります。相続発生前に農業を続けながらでも、「境界確定測量や現況測量」「評価額の把握」「分筆案の作成」「残す場所と売る場所の色分け」など、準備しておけることはあります。何から始めればよいか分からない方は、行うべき対策の優先順位を決めるためにまずは現状の分析をおすすめします。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。