皆さまこんにちは。税理士の田村 嘉隆です。

相続税は、法定相続人が多いほど、税負担が軽減されるしくみになっています。

そこで相続税対策としてよく行われるのが、「養子縁組をして法定相続人を増やす」という方法です。

養子を迎えて法定相続人を増やす方法は、節税という面ではメリットがありますが、誰を相続人にするかを慎重に検討しないと、相続後に思わぬトラブルに発展することがあります。

今回は養子縁組で相続税対策をするメリットとデメリットについて解説します。

もくじ

養子縁組が相続税対策として有効な理由

法定相続人が増えると、その分、基礎控除額が減少します。

相続税の基礎控除額は「3,000万円+600万円×法定相続人」と決まっています。

法定相続人が1人の場合には3,600万円(3,000万円+600万円×1人)、相続人が2人の場合には4,200万円(3,000万円+600万円×2人)、相続人が3人の場合には4,800万円(3,000万円+600万円×3人)が基礎控除額となり、法定相続人が多い相続ほど基礎控除は多くなります。

そこで相続税対策としてよく行われるのが養子縁組をして法定相続人を増やして基礎控除額を増やす方法です。

養子縁組を行うと、相続税の計算上、養子は法定相続人となり、実子と同じ扱いを受けます。そのため養子縁組によって法定相続人が増えれば、基礎控除額が増えて節税になるというわけです。

養子縁組のメリットとデメリット

般的に相続や相続税における養子縁組(普通養子縁組)を行う「メリット」は、下記の通りです。

①法定相続人が増え、基礎控除額も増える※ただし養子の数の制限があります

②相続税の総額を計算する上で、法定相続分が減り、相続税率が低くなることがある

③生命保険金・死亡退職金の非課税枠が増える

④配偶者や子供以外に財産を相続させることができる

反対に「デメリット」としては、

①相続人が増えることで、遺産分割で揉める可能性がある

②孫を養子にした場合、取得した財産に対する相続税が2割加算される

③名字が変わってしまう場合がある

④子の配偶者を養子にした場合、配偶者の親族に財産が渡る可能性がある

といったことが挙げられます。

相続税の節税だけを目的にして考えると、養子縁組をした方が有利になることが多いですが、養子でない相続人が相続する財産が減る可能性があることや、名字が変わってしまう場合があることなどを考えると、養子縁組をすることに消極的になる方もいます。

養子縁組をおすすめするケース

具体的なパターンを挙げて「養子縁組した方が良いケース」をご紹介させていただきます。

①老老相続(相続人も60歳以上)の場合・・・孫を養子にするケース

被相続人が90代以上、相続人も60代以上、相続人の子(被相続人の孫)が40代というケース。

一般的に孫養子の年齢が若い場合、財産を若いうちにたくさん渡すのは親の心情として不安な場合があります。お金をムダに消費したりしないか、先祖代々の不動産を売却してしまったりしないか心配です。しかし、孫が40代になり、後継ぎとして財産を管理できるような年齢になれば、祖父母や父母も安心して相続させることができます。

また、本来の相続人である子も60歳以上のため、近い将来、認知症になってしまう可能性もあり、リスクがあります。相続した財産を管理できなくなってしまっては元も子もありません。若くしっかりした孫に早めに財産移転ができれば安心です。

②相続人(子)の財産が多い場合・・・主に孫を養子にするケース

孫養子が相続した場合には、上記デメリットでも説明した通り、相続税が2割加算されますが、それが有利にはたらくケースがあります。

例えば、相続人(子)が会社の社長さんであるなど、既に多くの財産を所有されている場合、親から相続すればさらに財産が増えてしまい、その方が亡くなったときにはさらに多額の相続税を支払わなければならなくなる可能性があります。

そのような場合には、被相続人から孫養子へ、一代飛ばして相続させる方法が有効になります。孫養子は最初の相続時に2割増しの相続税を支払いますが、2回目の相続では、既に財産が孫養子に移転していますので、その祖父母から相続した財産に関しては、相続税の対象にはなりません。

③前妻との連れ子がいる場合・・・前妻との連れ子を養子にするケース

被相続人の奥様(前妻)が若くして亡くなられた場合、後妻と婚姻することがあります。

その後、被相続人と後妻と前妻の子、後妻の子と生活することになりますが、時が経ち、被相続人が亡くなり、配偶者の税額軽減で後妻が財産の多くを取得したとします。

その後も後妻(前妻の子にとっては育ての親)の面倒は前妻の子が見ますが、その後妻が亡くなった場合、その後妻と前妻の子との間で養子縁組をしていなければ、前妻の子は相続人としての権利はありません。親の面倒も一族の財産も守ってきたのに、財産を相続できません。後妻が元気なうちに養子縁組できれば、財産を守ってもらいたい方へ承継させることができます。

養子縁組がもたらすトラブル

養子縁組トラブルの一例をご紹介

養子縁組は多くの場合、相続人の都合で提案されることが多い相続対策の代表例です。

一般的な相続対策は、財産を持っている想定被相続人を主体にして考えるのでなく、その財産を相続する側の便宜や節税を主としています。養子縁組は単純計算すれば確かに有効な相続税対策になりますが、実際には様々な難しい火種を含んでいることも忘れてはなりません。

長男のお嫁さんと養子縁組をした後、長男夫婦が離婚した場合などもトラブルの元になる一例です。離婚しても養子縁組は解消になりません。そのため、本来は相続の権利がなかった長男のお嫁さんが権利者として残ります。離婚に際して、お嫁さんが養子縁組の解消に応じてくれれば問題ありませんが、それを強要することはできません。

養子縁組をするときは、事前に関係する人たちとの相談が大切です

長男が次男に内緒で自分の奥さんを父親の養子にしていた、といった例もトラブルになりがちな実例です。その時になって現実を知らされる次男にすれば、晴天の霹靂です。

「なんで事前に相談してくれなかったんだ。相談があれば僕だって反対しなかった」

相談がなかったために釈然としない気持ちになることは充分に理解できます。

養子縁組をするときには、必ず事前に相続に関係する人たちに相談をし、同意を得てから行うことが大切です。

悪質な養子縁組を防ぐ手段は?

では、悪質な養子縁組を防ぐ手段はないのでしょうか?

1つの方法として、「不受理申出」という手続きがあります。

これは、本人の意思に基づかない届出が受理されるのを防ぐための手続きです。この申出をしておけば、本人自らが窓口に出頭して確認することができない限り、届出は受理されません。

裏を返すと、この申出をしておかなければ、届出を持ってくるのが誰であっても役所は受理してしまいますので、対策として考慮してもよい方法でしょう。

2つの養子縁組。それぞれの特徴は?

養子縁組制度には「普通養子縁組」と「特別養子縁組」の2種類があり、意味合いが大きく異なります。

相続対策に用いるのはどちらの養子縁組?それぞれの特徴について解説します。

普通養子縁組

普通養子縁組は、実親との親子関係を維持したまま、養親との間に法律上の親子関係を結ぶ養子縁組のことを指します。

普通養子縁組で養子となった子は2組の親を持つこととなり、そのどちらに対しても、扶養を受ける権利や相続する権利を有します。

基本的に特別養子縁組よりも条件がゆるめに設定されており、成年に達していて養親となる意思がある人かつ養子からの同意が得られれば誰でも養親になることができます。

旧民法における婿養子や再婚相手の連れ子、相続税対策として自身の孫を養子にするといった場合は普通養子縁組にて行われます。

特別養子縁組

特別養子縁組は、実親との親子関係を解消し、養親との間に法律上の親子関係を結ぶ養子縁組のことをいいます。

実親との親子関係を完全に断つことから、養子となった子は実親に対して、不要を受ける権利や相続する権利を一切有さなくなります。

特別養子縁組は普通養子縁組よりも厳しい条件があり、相続税対策を目的として行われることはほとんどありません。

普通養子縁組と特別養子縁組の違い

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 目的 | 主に家系の存続や親のため | 子供の福祉、利益を図るため |

| 縁組の成立 | 養親と養子の同意により成立 | 養親の請求に対し家庭裁判所の決定と実父母からの同意により成立 ※ただし実父母が意思を表示できない場合または虐待など養子となる者の利益を著しく害する理由がある場合は除く |

| 要件 | 養親:成年に達した者 養子:尊属または養親より年長でない者 | 養親:原則25歳以上で配偶者がある者(どちらか一方が25歳以上ならもう一方は20歳以上で可) 養子:原則、15歳に達していない者かつ子の利益のために特に必要があるときに成立 |

| 実父母との親族関係 | 実父母との親族関係は継続 | 実父母との親族関係が終了 |

| 監護期間 | 特になし | 6か月以上の監護期間を考慮して縁組 |

| 離縁 | 原則、養親および養子の同意により可能 | 養子の利益のため特に必要があるときに養子、実親、検察官の請求により離縁 |

| 戸籍上の表記 | 実親の名前が記載され、養子の続柄は「養子(養女)」となる | 実親の名前が記載されず、養子の続柄は「長男(長女)」等となる |

節税目的だけの養子縁組は認められない

養子縁組が明らかな相続税の節税目的と認定された場合には、養子を相続人の数にカウントしないこととされています。

参照:相続人の中に養子がいるとき|国税庁

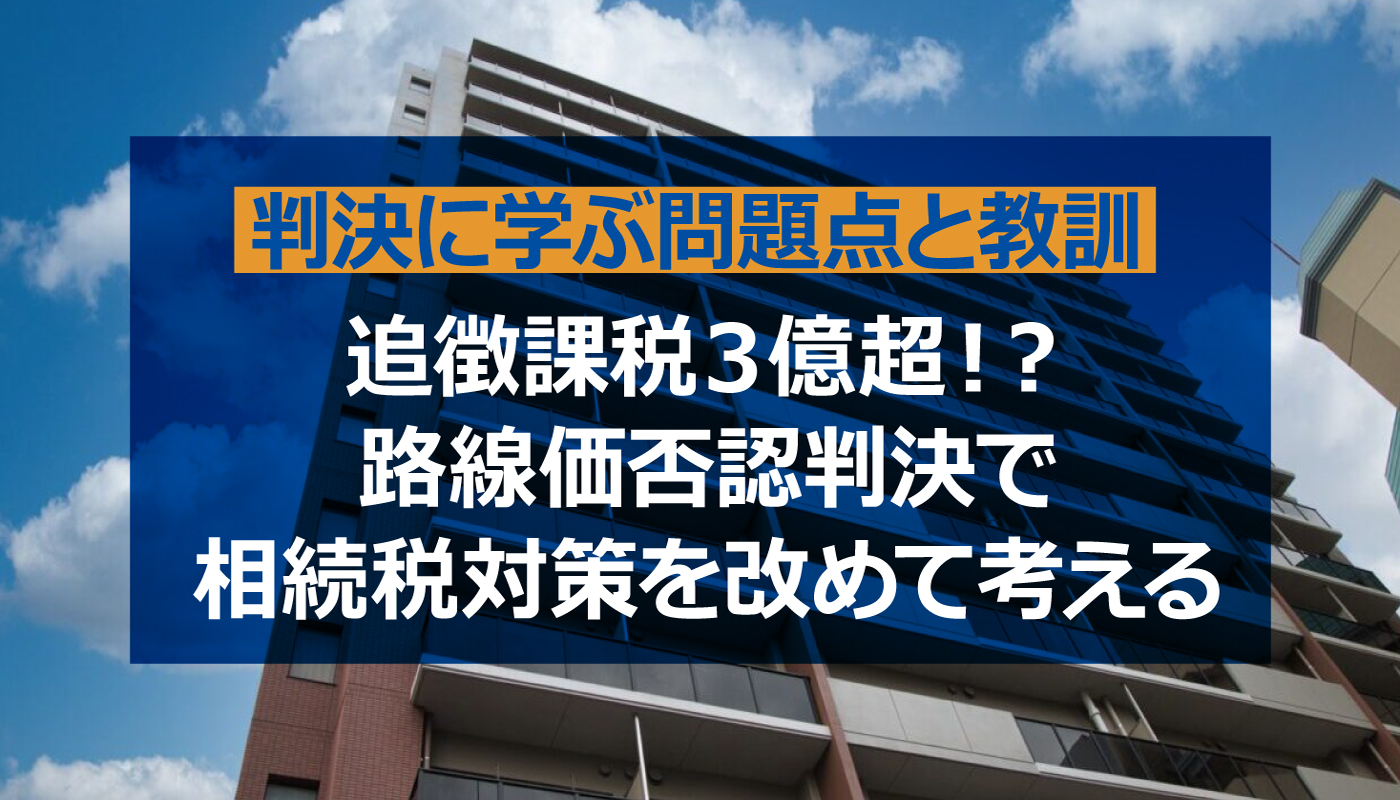

令和4年4月19日に最高裁で判決が下され、納税者が敗訴した「やりすぎ相続対策」の事例でも、マンション購入の時期が被相続人が孫と養子縁組した直後だったことが取り沙汰されました。

詳しくはこちらの記事をお読みください。

令和4年4月19日、最高裁で相続業界大注目の判決がありました。

首都圏のマンションを相続した遺族が相続税を「ゼロ」と申告したところ、税務署が「伝家の宝刀」と呼ばれる例外規定を使って3億円超を追徴課税したというものです。

このように、相続開始直前に養子縁組を行った場合には、相続税を減らす目的だけで行った養子縁組と判断される可能性があると考えます。

養子縁組を用いた相続対策を検討したい方へ

養子縁組は、本来、「家」を断絶させないために設けられた制度ですが、相続対策として一定の効果があるだけに、広く実行されている方法でもあります。

養子縁組をするということは、法律上、血縁のある親子と同じ関係になるということです。子どもの数が増えると法定相続人の数も増え、基礎控除額や非課税枠が広げられる効果もあります。また、1人あたりの法定相続分が少なくなり、結果として相続税の税率を下げられる可能性があります。

その反面、遺産分割で揉める可能性があることや相続税が2割加算されるなど、デメリットも存在します。

地主様・不動産オーナー様の相続対策には、現状把握・分析、家族間の話し合い、問題のあぶり出しをした上で、養子縁組を含む対策案の検討及び実行を行うことが重要です。

参考:養子縁組を相続・相続税対策に利用する方法と注意点 | 弁護士法人 東京新宿法律事務所

▼相続対策を検討中の方、お悩みのお客様は、ぜひ一度フジ総合グループにご相談ください▼

地主様・不動産オーナー様のためのオーダーメイドな相続対策をご提案しています。精度の高い土地評価をもとにしたムダのない対策をプランニングし、最適なタイミングで実行をお手伝いします。