令和4年4月19日、最高裁で相続業界大注目の判決がありました。

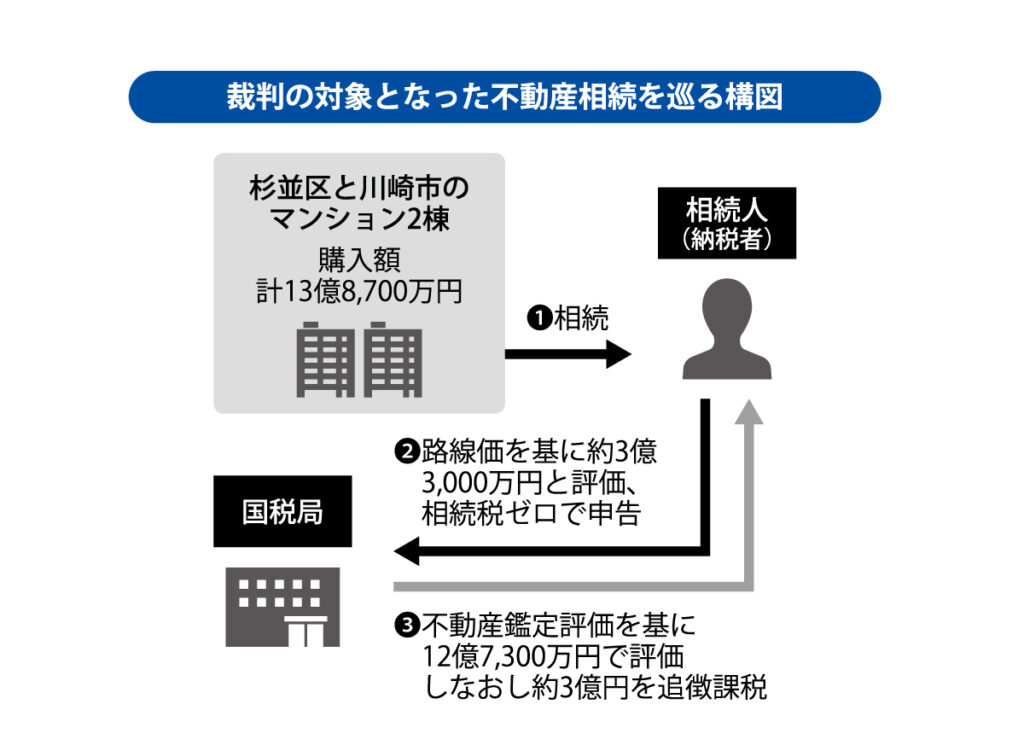

首都圏のマンションを相続した遺族が相続税を「ゼロ」と申告したところ、税務署が「伝家の宝刀」と呼ばれる例外規定を使って3億円超を追徴課税したというものです。

判決の後、新聞やニュース番組で特集されたり、ブログやYouTubeなどで多くの専門家がテーマに取り上げるなど注目を集めていましたが、私どもの事務所でも「うちは問題ないのか?」というお問い合わせを相当数いただきました。

今回は、本件の解説・見解に加え、今後の相続対策への影響についても見ていきます。

伝家の宝刀「総則6項」が適用された事例

相続税法 第22条では、「すべての財産は時価で評価しなさい」と規定されていますが、その条文には具体的な時価の算定方法は示されていません。

評価額を算定する方法など、より実用的な処理方法を定めているのが、国税庁が出している「財産評価基本通達」と呼ばれる実務指南書です。この中の「財産評価基本通達11」によれば、「宅地は原則として路線価方式または倍率方式によって評価しなさい」とされています。

今回の裁判では、この「財産評価基本通達11」によって評価した額で相続税の申告を行ったにも関わらず、国税当局がこれを否認。「財産評価基本通達6(以下、総則6項)」というものを使って、不動産鑑定による評価額をもって評価すべきとして更正処分し、追徴課税として約2・8億(過少申告加算税を含めると約3・3億)円の納税を求めたもので、納税者はそれを不服とし税務署を訴えたという事例です。

「総則6項」は、財産評価基本通達の定めに縛られずに評価を一転させる効果があるため、いわゆる「伝家の宝刀」と呼ばれています。

「納税者の主張」「税務署の主張」「裁判所の判断」は?

「時価の減少局面で、しかも減少理由の客観性が担保されてこそ総則6項が適用可能である」「鑑定評価額も不当である」と主張する納税者、「財産評価基本通達適用の形式的平等性を求めた結果、税負担の公平性を著しく害するのであれば総則6項を適用するべき」「鑑定評価額は不動産鑑定士が鑑定評価基準に則ったものであり、不当ではない。鑑定評価額は被相続人の購入額や相続人の売却額とも大差なく、相続人も不当に高額または低額で購入・売却したと主張しない」と意見する税務署。

では、裁判所はどのように判断したのでしょう。

裁判で争われたのは主に3点。

イ「財産評価基本通達11」の評価は認められないのか?

ロ「総則6項」についての課税庁内での手続きの違法性の有無

ハ 処分理由の提示に関する違法性の有無

このうち、最高裁では特にイについて「平等の原則」に反するものだとして、税務署長が下した処分に対する違法性が争われました。これが今回の裁判における最大の論点であったといえます。

判決のポイントとなったのは、「形式的平等と実質的公平」という考え方です。判決文の中でも、「相続人が出した評価額と税務署が出した鑑定評価額との間に著しい乖離があるが、そのことを持って実質的公平を害している(=「総則6項」を適用すべき)とは言えない」と前段では述べています。

ですが、裁判所は「不動産を購入しなければ相続税の課税対象となる財産が6億円分あったのに、不動産購入と借入で相続税の納税額を0にした。さらにこの一連の行為を、被相続人・相続人ともに、相続税を減少させることを期待して行った。それはそのようなことができない他の納税者との間で著しく不公平である。そのため税務署の判断に不合理性はない」と判決を下しています。

改めて考察します。判決に学ぶ問題点と教訓

一言でいうと「行き過ぎた相続税対策」これが今回の事例における一番の問題でした。

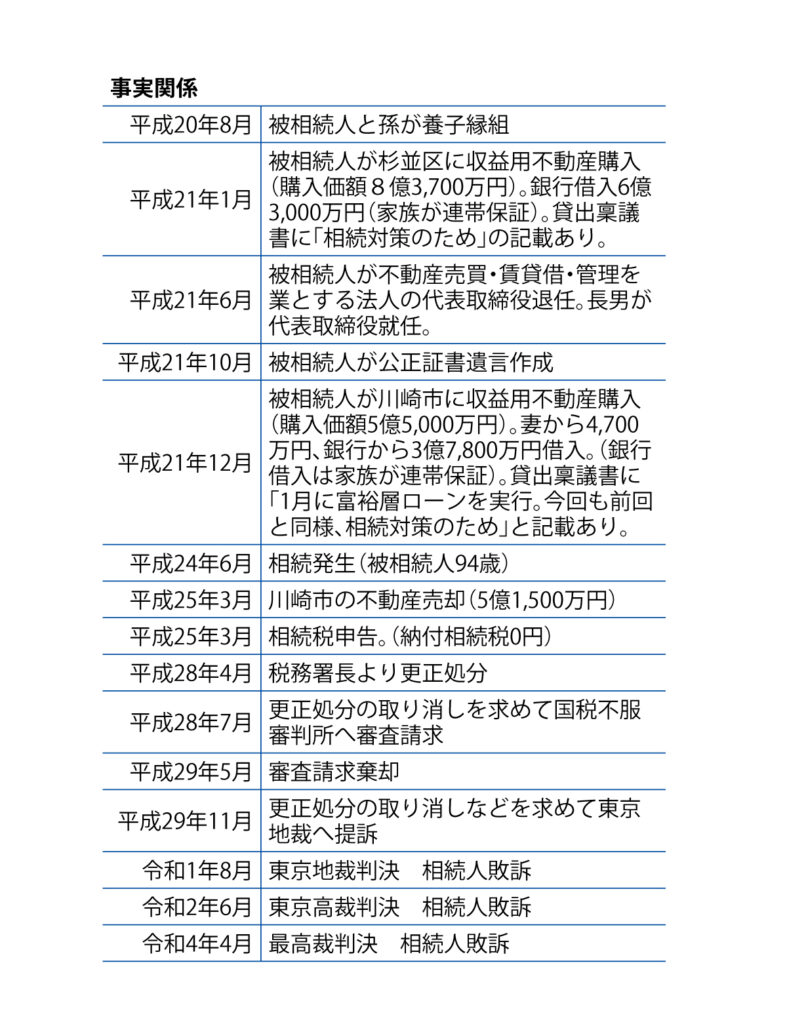

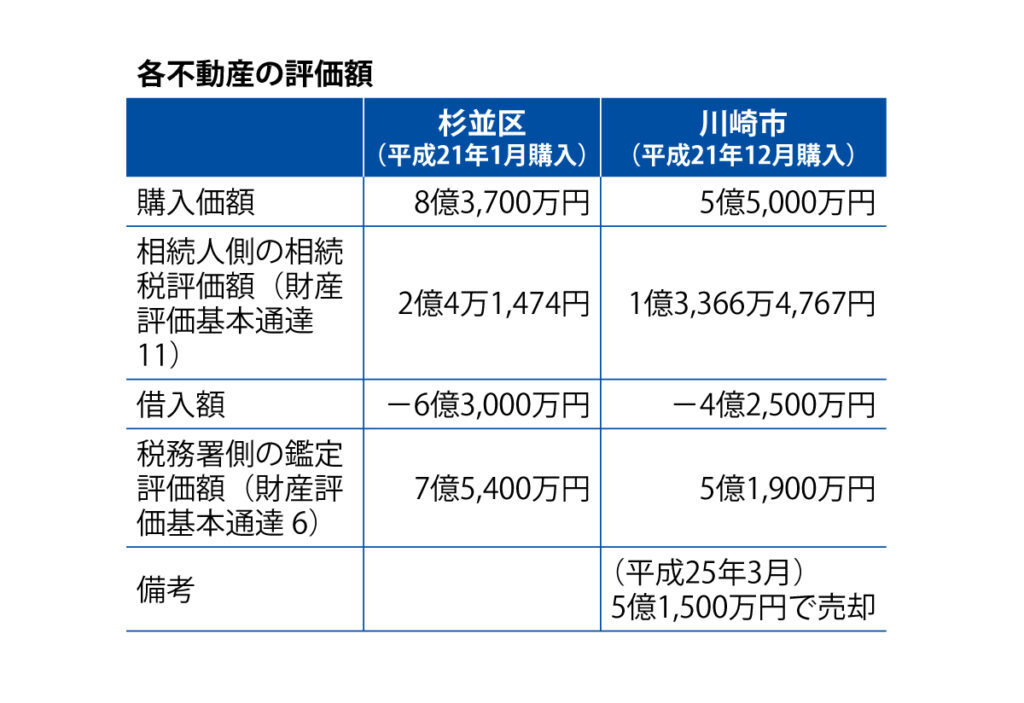

相続人のご家族は、平成24年に相続が発生するおよそ3年前、平成21年1月から12月の間に、不動産購入(時価と路線価評価額の差額利用)と借入(債務控除)によって、6億円の相続財産を合法的に消却しました。

さらに養子縁組の時期が近接していたことも節税目的とみなされた要因になっていたと思われます。また、購入した不動産を相続税の申告期限前に売却しました。これも迂闊だったと思います。「本当は現金で相続したい、だけど相続手続き中は評価額が下がる不動産で持っていたい」という真意を税務署に正直に伝え過ぎました。ではこの判決をどのように活かせばいいのでしょうか?

方法は二つあります。

性急な対策をしない

対策を行う際はいくつかの手法をかけ合わせる

⑴は高速道路を走る車のイメージです。高速道路で急ハンドルを切ると事故を起こしやすくなります。

今回の節税は、相続が発生する直前ともいえるタイミングで行うには、額が大きすぎました。もっと早い段階でハンドルを切っていれば安全に高速道路から降りられたはずです。

⑵は極端に偏った対策をしないことです。相続税対策は不動産を利用すること以外にも、様々な手法があります。長期的な視点で手法を組み合わせつつ、最適な対策を模索してください。

小口化不動産(証券化不動産)は大丈夫?

時価と路線価評価の差額を使った節税手法として、小口化不動産があります。

少額のお金で一等地の不動産を買えるように小口化された商品で、私どものお客様でも多くの方が活用されています。結論として現時点でこの節税手法を否定する見解は出ていません。

しかし本事例からもわかるように、明確な意思を持った露骨な節税が税務署側の伝家の宝刀「総則6項」を発動させることになります。

「相続税の負担を減らしたい」と考えるのは致し方ないことですが、まずは専門家にご相談を。所有不動産の適正な評価で相続税を抑えることも可能です。