民法(相続法)の改正の多くが2019年7月1日に施行されました。配偶者居住権については施行日が2020年4月1日ですが、今年の税制改正で、その相続税評価額の算定方法が明らかになりました。

配偶者居住権の相続税評価額

配偶者居住権とは、相続開始時に被相続人(亡くなった人)の所有していた建物に住んでいた配偶者に対し、無償でその建物に住み続けることを認める権利です。配偶者居住権を取得した配偶者は敷地の利用権も当然に取得することになります。

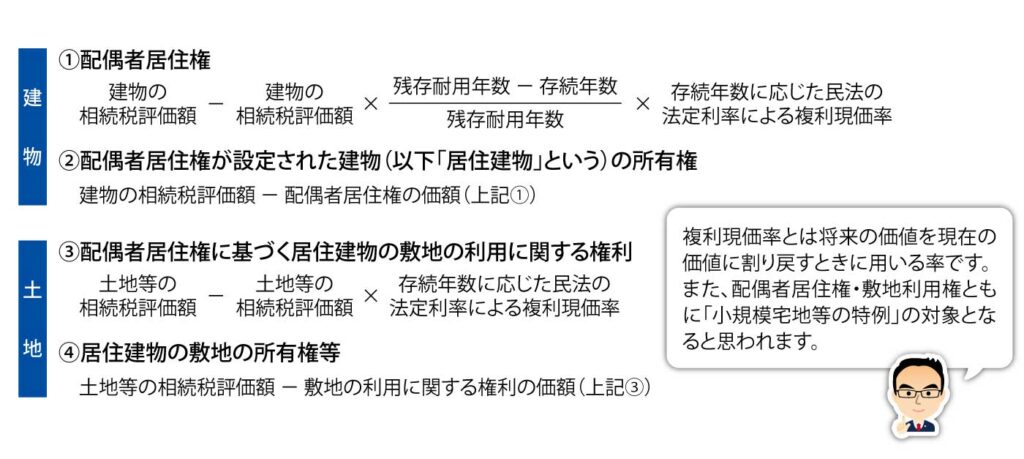

配偶者が取得した配偶者居住権および敷地利用権の相続税評価額は図表1に掲げる計算式によって算定され、相続税が課税されます。

複雑な計算式ですが、要するに建物の相続税評価額(=固定資産税評価額)から配偶者居住権の存続期間分の減価償却を行って期間満了時点の建物価額を算定し、それを現在価値に引き直すものとなっています。

残存耐用年数は「その建物にあと何年住めるか」、存続年数は原則として「配偶者があと何年生きるか(平均余命年数)」を指します。なお、敷地利用権には耐用年数の概念はありません。

- 配偶者居住権は、被相続人の配偶者が被相続人の財産に属した建物に相続開始時に居住していた場合において、遺産分割、遺贈(遺言による贈与)、死因贈与、家庭裁判所の審判により認められます。ただし、被相続人が相続開始時に居住建物を配偶者以外の者と共有していた場合は認められません。

- 配偶者居住権の存続期間は原則として配偶者の終身の間ですが、遺産分割協議や遺言等で別段の定めをしたときは、存続期間を一定期間に制限できます。

- 配偶者居住権は、配偶者の死亡や、期間を定めた場合はその期間の満了などにより消滅します。

- 配偶者居住権は譲渡することができません。また、配偶者は従前の用法に従い善良な管理者の注意をもって居住建物の使用および収益をしなければならず、増改築をする場合や第三者に使用収益させる場合は建物所有者の承諾が必要です。

- 居住建物の所有者は、配偶者に対し配偶者居住権の設定の登記を備えさせる義務を負います。

- 配偶者居住権の本登記にかかる登録免許税は「建物の固定資産税評価額×0.2%」です。

- 配偶者居住権が設定された建物および敷地は物納劣後財産とされます。

※2020年4月1日以後の相続・遺贈

相続税における評価方法

配偶者居住権は、配偶者が取得した財産として相続税の課税対象となります。下記のうち、配偶者居住権を取得した配偶者は①③の合計額、所有権を取得した者は②④の合計額を取得したものとされます。

※1 残存耐用年数:法定耐用年数(住宅用)×1.5-築後経過年数

※2 存続年数:下記のいずれかの年数

・配偶者居住権の存続期間が終身の間である場合は配偶者の平均余命年数(厚生労働省作成の完全生命表に掲げる平均余命年数)

・上記以外の場合は遺産分割協議等により定められた存続期間の年数(配偶者の平均余命年数を上限とする)

※3 「残存耐用年数」または「残存耐用年数-存続年数」がマイナスとなる場合は0とする

※4 民法の法定利率は2020年4月1日から3%となり、3年ごとに見直される

ありとあらゆる節税に使えそうですが…

個人的には使用貸借権(賃料を支払わずに他人の物を使用収益できる権利)に準じて0円評価とするのが妥当な気がしますが、ともかく、このような評価方法に決着しました。

配偶者居住権は配偶者の死亡時、つまり二次相続時に消滅し、このとき建物および敷地の所有者に相続税は課されないと考えられます。すなわち、一次相続時に配偶者が自宅の配偶者居住権を、子が所有権を相続したとして、その後に配偶者が死亡すると、結果的に子は低い相続税負担で自宅の完全所有権を得られることになります。これが通用するならば新たな節税方法となりそうです。

また、明言されていませんが、配偶者居住権の放棄や配偶者居住権付建物の売却が可能であるならば、節税の幅はさらに広がるでしょう。

例えば同族法人へ建物を移転するとき、配偶者居住権付建物であれば相場より安い価格で売却できると考えられるため、譲渡所得税を低く抑えられます。そしてその後、配偶者が居住権を放棄すれば、先の例と同様に法人は完全所有権を得ることができます。この場合はその利益に法人税が課されるのかもしれませんが、仮に法人に欠損金の繰越控除がたっぷり残っていたら、その利益と相殺でき法人税の節税になります。所得税や相続税でもいろいろな節税スキームが思いつきそうです。

配偶者居住権は残された配偶者の住居の確保を目的に創設されたものですが、そもそも仲のいい家族ならそんな設定は必要ないわけです。そうすると配偶者居住権の設定は節税が主な目的になりそうで、今後、通達などで租税回避防止策が取られる可能性は高いと思います。

換金できない権利の時価とは?

そもそも、前述のような節税が可能となるのは配偶者居住権に評価方法、すなわち具体的な経済的価値が認められたことに因っています。しかしその一方で、配偶者居住権は譲渡(売却)できないため、時価算定の前提となる合理的な取引市場を有しません。配偶者居住権は登記できる=第三者に対抗できるという点で使用貸借権とは異なりますし、そこに具体的な価額を認めざるを得ないことは理解できますが、換金できない権利を評価対象とすることに少し違和感を感じます。

なお、今回定められた評価方法は相続税算定のためのものです。遺産分割協議では何か他の基準による時価を用いる余地がありますが、このような特殊な権利の時価算定をどのように行うか、専門家の間でも議論が起きるのではないでしょうか。

配偶者居住権にも認知症リスクが?

最後にもう一つ。配偶者居住権を取得した配偶者は「善良な管理者の注意を持って」居住建物の使用収益をしなければならず、それがなされない場合、建物所有者は期間を定めて是正を求めた上で「配偶者居住権を消滅させることができる」とされています。いわゆる善管注意義務で、これが果たされない場合とは、例えば配偶者が認知症になり住居の管理ができなくなったときなどが考えられるでしょうか。所有者側から配偶者居住権を消滅させることができるのですから、仲の良くない後妻と前妻の子が相続人というようなケースでは注意が必要かもしれません。

認知症になっても管理を続ける方法の一つに家族信託がありますが、配偶者居住権が信託の対象になるのかどうか、その事務上の取り扱いも含めて今後の課題となりそうです。

この記事を書いた人

税理士

髙原 誠(たかはら・まこと)

フジ相続税理士法人 代表社員

フジ総合グループの副代表を務め、不動産に強い相続専門事務所の代表税理士として、相続税申告・減額・還付案件に携わる。

多くの経験とノウハウを活かした相続実務に定評があり、プレジデントや週刊女性など各種媒体への寄稿・取材協力も多数行う。