「相続税路線価」は、国税庁より毎年7月1日に発表されますが、評価対象地が「路線価地域」から「倍率地域」に何の前触れもなく変更されるケースがあります。倍率地域にある土地の評価はシンプルではあるものの、例外もあることから注意が必要です。

「路線価地域」と「倍率地域」

相続税土地評価において、評価対象地が「路線価地域」「倍率地域(路線価が定められていない地域)」のどちらに属するのかは大きな問題です。これは、その土地が存在する地域がどちらかで、評価方法が大きく異なるためです。

具体的には、評価対象地が「路線価地域」にある場合は、評価対象地の接する路線に付された路線価に、奥行価格補正、不整形地補正等を行い、それに土地の面積をかけてその評価額とします。一方、評価対象地が「倍率地域」にある場合は、原則としてその土地の固定資産税評価額に一定の倍率をかけて評価額を算出します。

「相続税路線価」は、毎年、国税庁より7月1日に発表され、発表された路線価をもとに、その年に発生した相続における土地評価を行います。注意しなければならないのは、これまで「路線価地域」だったところが、ある年から、「倍率地域」に変更される場合があることです。

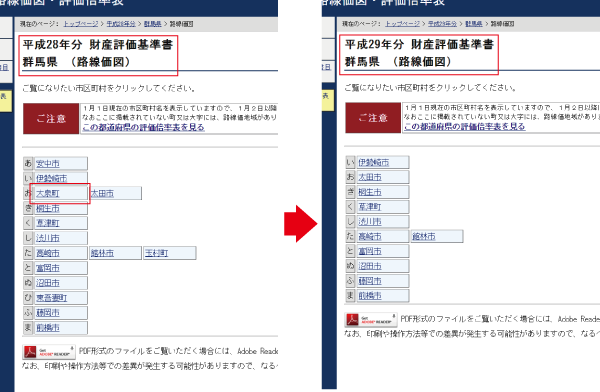

たとえば、群馬県大泉町の一部は、平成28年は相続税路線価が付されていましたが、翌29年には路線価地域から除外され、全域が倍率地域となりました。

図は国税庁ホームページの「路線価図・評価倍率表」で群馬県のページを参照したものです。

平成28年と平成29年を比較すると、一覧から「大泉町」が消えていることがわかります。

これは、同町が路線価地域から倍率地域となったことを意味しています。

出典:国税庁ホームページ、平成28年分財産評価基準書群馬県 (路線価図)、平成29年分財産評価基準書群馬県 (路線価図)

路線価や倍率を用いた評価方法に関する詳細はこちらをご覧ください。

土地の相続税評価額の計算に使用する路線価の調べ方や計算方法、補正率について詳しく解説しています。

相続が開始した年の路線価

相続税申告においては、相続が開始した年の相続税路線価を適用して評価することが原則ですが、相続税に慣れていない税理士のなかには、相続を開始した年以外の路線価をもとに評価してしまうことがあり、大泉町のようなところにある土地の場合、重大なミスとなる可能性があります。

また、通常、土地が角地や複数の路線に面していることによる増価要因や、形状が著しくいびつである不整形地、無道路地等の減価要因は、固定資産税評価額自体に織り込まれているものの、固定資産税評価額はあくまで自治体によって定められた「固定資産評価基準」をもとにしており、「財産評価基本通達」という全国統一の基準によっている相続税評価額とは、その性質を異にします。

さらに、固定資産税評価では、著しい不整形であったとしても、当該要因が評価額にうまく反映されていないケースや、現況が宅地であるにもかかわらず雑種地や畑で課税されているケースもあることから、このような場合、固定資産税評価額をもとにせず、近傍地比準方式等、別の評価方法によることが適当な場合もあります。「倍率地域だから、固定資産税評価額に倍率をかければいい」と高をくくっていると、思わぬ失敗をしかねないので注意が必要です。

倍率地域の評価は基本的にシンプルではあるものの、難易度の高い例もあります。そのひとつが「市街化調整区域内に存する雑種地」で、これに該当する場合、近傍比準地になにを設定するのか、市街化の影響度はどれくらいなのかなどを検証する必要があり、難易度がぐっと増します。

こうした例に該当するかどうかは、詳細な役所調査、現地調査が必要であり、担当者の経験と力量が何よりものを言います。カンタンなようで奥が深いのが相続税土地評価です。倍率地域の土地をお持ちという方、不安を覚えたら、専門家に意見を聞くことをおすすめします。