税理士の髙原誠です。

今回は、法人・個人、売上規模など関係なく、全事業者に義務付けられた「電子帳簿保存法(以下、電帳法)」について取り上げたいと思います。

もくじ

知らず知らずのうちに年貢の納めどき、来たる?

これまでは事業者側で対応が進まない状況を踏まえ、宥恕規定を設けた事実上の骨抜き制度でした。

今回の義務化を受けても猶予規定が設けられ、やはり骨抜き感が残りましたが、税理士業界紙等によると「猶予規定は宥恕規定より狭義になる」との情報が。

それに加えインボイス制度の開始で否応なく電帳法に対応せざるを得なくなる事態も想定されます。

スタートまで残りわずか。その内容と対応方法を整理します。

なぜ電帳法が必要だった?制度趣旨から見ていきます

電帳法は、かつて紙でのみ保存が認められていた税務関係書類について、新たに電子データによる保存を認めた制度です。

電帳法が初めて制定されたのは平成10年。インターネットの普及とともに帳簿書類をパソコンで作成するニーズが増え、経済界を中心に帳簿書類を紙でなく電磁的記録で保存したいという要望が上がったことから設計されたものが電帳法です。

近年では帳簿書類を電子保存する際の手続きについて簡素化しつつも申告書の適正性を担保するための各種措置が設けられています。

制定以降、改正を繰り返してきた電帳法ですが、令和3年に行われた改正で、令和6年1月以降、後述する事項の対応が義務化されました。以下、具体的に見ていきます。

構成内容は全部で3つ。強制適用1つ、任意適用2つ

図Aをご覧ください。

改正電帳法でひとまず対応しなければならないものは①の電子取引のデータ保存です。

②③は任意適用となっています。

任意適用のものも一定のルールがあり、この範囲内で対応する必要があります。

これは帳簿の保存が申告納税制度の信頼の基礎となっているからであり、課税の公平を担保するために必要不可欠だからです。

【強制】①電子取引のデータ保存。そもそも「電子取引」とは?

電子取引とは取引に必要な情報を紙ではなく、電子メールやクラウドサービスなどを利用してデータで授受することを指します。

請求書のみならず、領収書や契約書、見積書などの国税関係書類すべてが対象となり、受け取ったものだけでなく、送信したデータも保存対象となる点に注意が必要です。

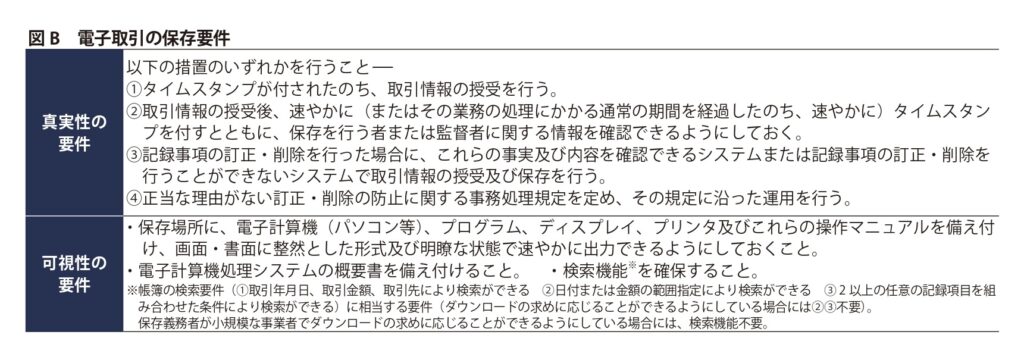

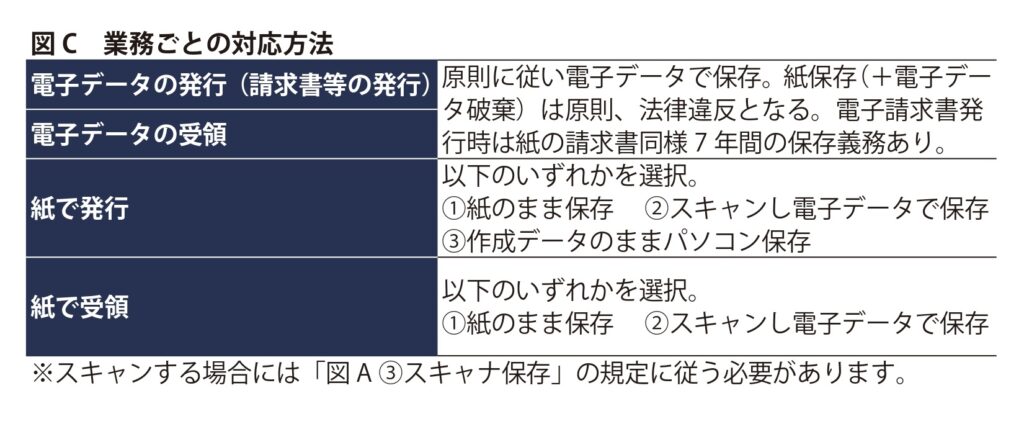

電子取引のデータ保存にあたっては、真実性の確保(保存したデータが削除・改ざんされていないこと)と可視性の確保(保存したデータを検索・表示できるようにすること)が求められます。それぞれの要件と業務ごとの対応方法は図Bと図Cをご覧ください。

また、電帳法では電子取引データを電子保存することを義務付けていますが、インボイス制度においては仕入税額控除を受けるために帳簿・書類の保存を義務付けています。

法律は異なりますが、実務においては一体化していると言ってもよいでしょう。

【任意】②国税関係帳簿書類の電磁的記録による保存

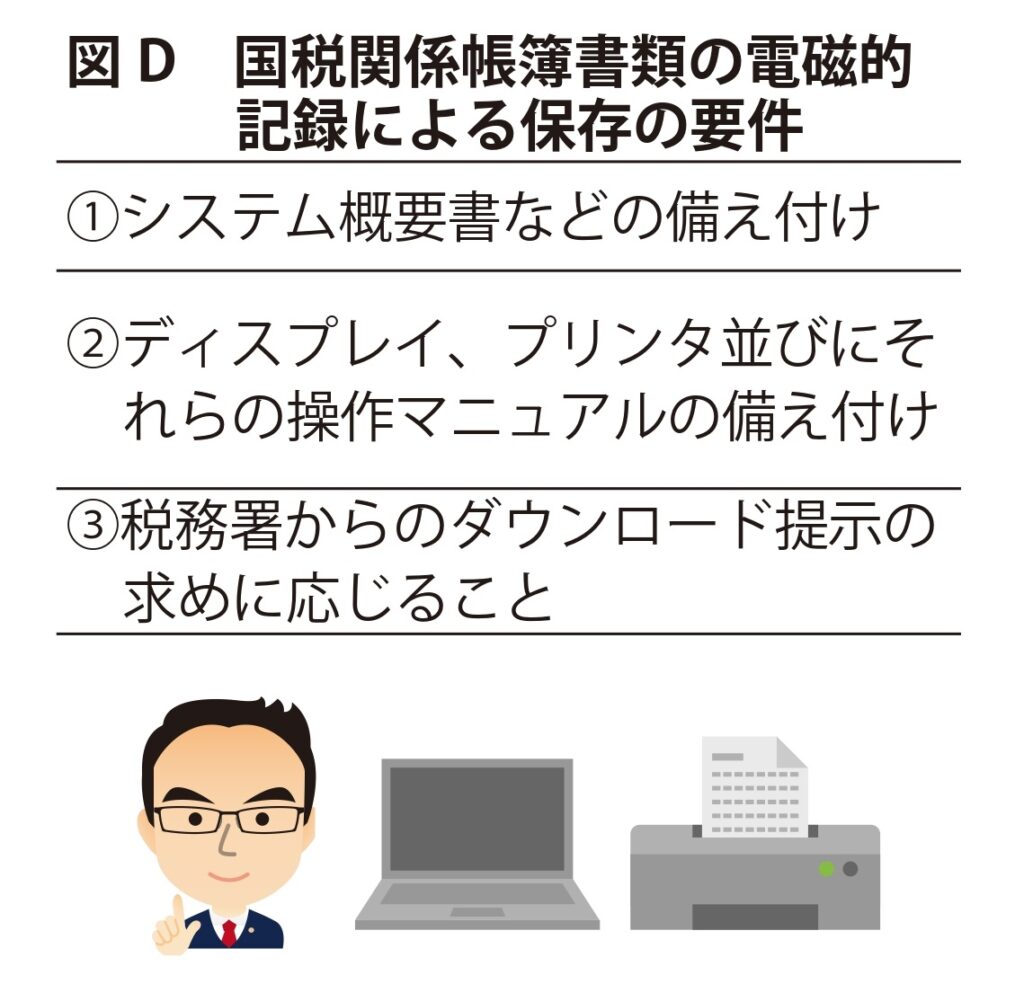

国税関係帳簿書類は「国税関係帳簿」と「国税関係書類」に分けられます(図A参照)。保存要件も難しくはありません(図D参照)。

この電磁的記録の保存は「優良な電子帳簿」と「それ以外の電子帳簿」に分けられ、優良な電子帳簿に該当する場合は過少申告加算税が5%軽減されるメリットがあります。保存や検索の要件がより細かくなりますが、検討する価値はありそうです。

【任意】③スキャナ保存制度はメリット多数

この制度は紙で受領した請求書・領収書や自社で作成・発行した請求書・領収書などの控えを電子化して保存するときの取り扱いについて定めたものです。

スキャナ保存には、保管コスト削減や紛失トラブルの防止、テレワーク対応推進などのメリットがあります。代表的な要件は図Eをご参照ください。

結局、何をどういった順序で行うべきなのか?

突然降って湧いたような電帳法。

現状、対応すべきは電子取引のデータ保存のみで、残りは任意対応です。

強制適用の一点に絞り、電子データを発行する側・受領する側、それぞれの立場での対応ボリュームの確認を。

手作業で捌けない量ならば会計ソフトの活用も検討したいですが、量が多くなければ自社のルール(ルーティン)を見直し、要件を満たす形で保管を。

従来通り紙で発行・受領するデータは電帳法適用の範囲外なので、スキャナ保存に移管するか否かは追って検討しましょう。国税関係帳簿書類の保存については、イータックスで申告されている方は電磁的記録へのルートが作りやすいと思いますが、これも税理士と相談されると良いのではないでしょうか。