相続税は亡くなった方から財産を受け継いだ際に、受け取った財産にかかる税金を指します。

相続税は、期限内に納付するのが原則です。

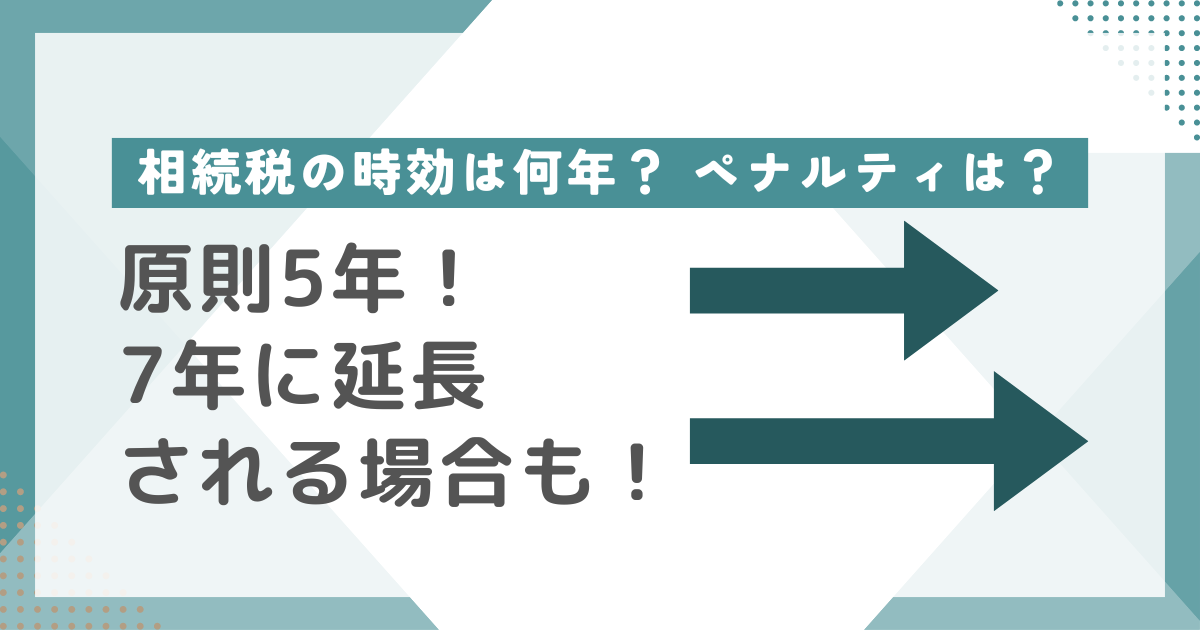

相続税の時効は法定申告期限から原則5年と定められていますが、場合によっては7年に延長されるケースもあります。

本記事では、相続税の時効の成立や違法行為によって課せられるペナルティなどを解説します。

相続税に関する内容で税務調査が入りやすいケースも紹介しているので、ぜひ参考にしてください。

もくじ

相続税の時効とは?

法律で定められた年数を過ぎ相続税の納付義務がなくなることを、相続税の時効といいます。

国税に関する法律には相続税や贈与税などの時効が定められており、相続税の時効が成立すると税務署は課税処分の権利を失います。

そこで、相続税の時効の成立や時効の期間などを詳しく確認しておきましょう。

相続税時効の成立

相続人は相続の発生を知った日(通常は亡くなった日)を起算日とし、起算日から10カ月以内に相続税を申告・納付することが義務付けられています。

申告期限の日が土・日曜もしくは祝日だった場合は、翌日以降の平日が、申告期限日となります。

相続人が10カ月以内に相続税の申告・納付を行わなかった場合は、税務署からペナルティを受けるおそれがあるため、注意が必要です。

相続税は、基本的に現金での一括納付が原則です。

要件を満たせば延納や物納が認められることがあるものの、容易ではないでしょう。

また、期限内に相続税を申告したものの、相続税の計算ミスをして相続税を納め過ぎていた場合は「更正の請求」を、逆に相続税が申告額よりも増える場合は「修正申告」を行い、適切な金額を納めることが大切です。

相続税は、申請期限の翌日から一定期間が経つと時効が成立します。

例えば、相続税の法定申告期限が2024年1月31日の場合は、2024年2月1日を起点にして時効の成立日を決定するのが原則です。相続税の時効が成立するまでの期間は、次の事項で解説します。

法定申告期限から原則5年が定められている

続税の時効は原則5年です(※)。

法定申告期限から5年が経つと相続税の時効が成立して除斥期間が過ぎるため、課税処分の対象から外れます。

除斥期間とは課税処分ができる期間のことであり、相続税の発生から時効が成立するまでの期間のことです。

除斥期間中に相続税の申告漏れや虚偽の申告が発覚すると、税務署は相続人に対して課税処分を行います。

ただし、5年が認められるのは民法に定められた善意の相続人に該当する場合のみです。

善意の相続人に該当するケースは、被相続人と長い間交流がなかった場合や相続財産の調査を行った上で相続税の申告義務がないと判断した後に、相続財産の存在が発覚した場合などが挙げられます。

善意の相続人に対して、故意に相続した財産を隠す不正行為をした相続人のことを、悪意の相続人といいます。

※参考:e-GOV法令検索.「国税通則法」.”.https://elaws.e-gov.go.jp/document?lawid=337AC0000000066,(参照 2024-1-18).

悪意や不正がある場合は7年に延長される

悪意の相続人と判断された場合は、相続税の時効が5年から7年に引き上げられます。

相続税の時効が7年になった場合、税務署から課税処分を受ける可能性が高まります。

課税処分を受けないためには、どのようなケースが悪意の相続人と判断されるかきちんと把握することが大切です。

悪意の相続人に該当するケースは次のとおりです。

・相続税の申告を怠った

・相続した財産を隠した

・相続税を過少申告した

・法定申告期限までに申告をしなかった

・申告後に見つかった相続財産の相続税を申告しなかった

例え相続人が不正を行わなくても、法定申告期限までに正確な相続税を申告しなければ悪意の相続人と判断されます。

※参考:e-GOV法令検索.「国税通則法」..https://elaws.e-gov.go.jp/document?lawid=337AC0000000066,(参照 2024-1-18).

時効を待って相続税を申告しない場合や過少申告した際に課せられるペナルティとは

相続人が時効を待って相続税の申告や納付をしない場合や、申告したものの実際よりも少なく申告した場合、以下の課税処分が課せられる可能性があります。

・無申告加算税

・過少申告加算税

・重加算税

・延滞税

それぞれのケースに課せられるペナルティについて解説します。

無申告加算税

無申告加算税は、法定申告期限までに相続税の申告をしなかった場合に課せられる税金です。

相続税を申告しても法定申告期限を1日でも過ぎた場合、相続人は無申告加算税を納めなければなりません(※1)。

無申告加算税がいくらになるかは、相続税を申告した時期や申告できなかった理由、追加税額で税率が変わります。

例えば、税務調査前に自主的な申告をすれば5%の税率が適用されます。

一方で、税務調査通知以降、更正の決定を受けるまでに相続税の修正申告をした場合は、申告する相続税が50万円以下なら10%、50万円超の部分には15%の税率が適用され、300万超の部分には25%の税率が適用されるのが原則です。

また、税務調査通知以降、更正の決定を受けたあとは、50万円以下なら15%、50万円超300万円以下なら20%、300万円超の部分には30%の税率が適用されます。(※2)。

申告する時期が遅くなるほど無申告加算税の税率は上がるため、相続税の申告を忘れたことに気付いたら税務署から指摘を受ける前に申し出ましょう。

(※1) 参考:国税庁.「相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)」..https://www.nta.go.jp/law/jimu-unei/sozoku/170111_1/01.htm ,(参照 2024-1-18).

(※2) 参考:e-GOV法令検索.「国税通則法」..https://elaws.e-gov.go.jp/document?lawid=337AC0000000066 ,(参照 2024-1-18).

過少申告加算税

過少申告加算税は、相続税を申告したものの実際より金額が少なすぎた場合に課せられる税金です。

過少申告加算税は、追加税額に課税されます。

ただし、税務署から指摘される前に自ら正確な税額を申告すれば過少申告加算税は課せられません(※1)。

過少申告加算税は、国税通則法第65条に定められている税率で決まります。

税務署から指摘を受けてから、新たに納めることとなった税金(追加税額)には10%が課せられます。

また、追加税額のうち、期限内申告税額と50万円を比較していずれか大きい方の金額を超えている部分には、15%が課せられます(※2)。

下記のケースを例に見てみましょう。

● 期限内申告税額:300万円

● 実際の相続税額:800万円

● 追加税額:500万円

この場合、期限内申告税額300万円と50万円を比較すると、大きい方は300万円です。

そのため、期限内申告税額300万円には過少申告加算税10%が適用、追加税額500万円から300万円を差し引いた200万円分に過少申告加算税の15%が適用されます。

(※1) 参考:国税庁.「相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)」..https://www.nta.go.jp/law/jimu-unei/sozoku/170111_1/01.htm ,(参照 2024-1-18).

※2 参考:e-GOV法令検索.「国税通則法」..https://elaws.e-gov.go.jp/document?lawid=337AC0000000066,(参照 2024-1-18).

重加算税

重加算税は、仮装隠蔽(かそういんぺい)を行った相続人に課せられる税金です。

仮装隠蔽とは相続税の税額を少なくするために、故意に相続財産を隠したり実際は存在しない経費を捏造(ねつぞう)したりする違法行為を指します。

一般的に、所得隠しや書類の改ざんなどと呼ばれる行為です。仮装隠蔽した事実が発覚すると無申告加算税や過少申告加算税ではなく、重加算税が課せられます(※1)。

具体的には、仮装隠蔽があった場合、過少申告加算税に代えて35%の税率が適用され、無申告加算税に代えて40%の税率が適用されます。(※2)

重加算税は、故意に隠蔽した悪質な行為のため無申告加算税や過少申告加算税よりも高い税率が設定される上、課税処分の中でも特に重いペナルティになります。

(※1) 参考:国税庁.「相続税及び贈与税の重加算税の取扱いについて(事務運営指針)」.https://www.nta.go.jp/law/jimu-unei/sozoku/170111_2/01.htm ,(参照 2024-1-18).

(※2) 参考:e-GOV法令検索.「国税通則法」..https://elaws.e-gov.go.jp/document?lawid=337AC0000000066 ,(参照 2024-1-18).

繰り返し無申告を行う納税者に対しては、無申告加算税か重加算税が課されたときの割合が「本来の割合+10%」とされました。

延滞税

延滞税は、期限内に相続税を完納できなかった場合に課せられる税金です。前述した無申告加算税や過少申告加算税、重加算税は主に申告内容の相違に対して課せられるペナルティでした。一方で、延滞税は申告期限を守って正確な相続税を申告した場合でも、相続税の納付期限を守れなかった場合に課せられるペナルティです(※1)。

延滞税は、国税通則法で定められた税率を元に計算されます。法定納期限の翌日を起算日とし、2カ月以内に完納した場合は未納の税額に年7.3%(または延滞税特例基準割合+1%の低い方)をかけた金額を納付します。法定納期限から2カ月を過ぎた場合は、未納の税額に年14.6%(または延滞税特例基準割合+7.3%の低い方)をかけた金額を納付するのが原則です(※2)。相続税の申告と納付を期限内に行わなかった場合、無申告加算税と延滞税のどちらも課せられることになるため、期限内に忘れずに手続きをしましょう。

(※1) 参考:国税庁.「No.9205 延滞税について」.https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9205.htm ,(参照 2024-1-18).

(※2) 参考:e-GOV法令検索.「国税通則法」..https://elaws.e-gov.go.jp/document?lawid=337AC0000000066,(参照 2024-1-18).

相続税の時効を成立させるのは難しい理由

相続税の時効は5年が原則であるものの、実際に時効を成立させるのは難しいと考えられています。ここでは、その理由について解説します。

さまざまな情報を税務署は入手しているため

相続税の時効を成立させるのが難しい理由は、相続税に関わるさまざまな情報が税務署に集まるためです。

例えば、遺族が被相続人の死亡届を役場に提出した場合、税務署に通知される仕組みになっています。

死亡届が提出されれば、被相続人が生前時に所有していた財産の遺産相続が行われる可能性があるかどうかを調査します。

必要であれば、被相続人だけでなく、被相続人の預金口座の残高や入出金の流れ、不動産登記の内容を調べることも可能です。

なお、納税者の所得や不動産保有などの情報は、国税総合管理システム(KSK)で管理されています。

したがって、時効の成立を待っている間に税務署から相続税の申告や納付に関して指摘される可能性が高いため、相続税の時効を成立させるのは難しいでしょう。

税務調査が入る

税務調査とは税務署が行う実地調査だけでなく、電話連絡や税務署での聞き取り要請なども含めて行われています。

その目的は、税の申告が正しく行われているかを確認するためで、相続財産の秘匿が疑われたり提出した申告書の内容に疑念があったりする際に行われます。

税務調査には事前に調査の実施を通知する任意調査と、国税局査察部が裁判所から令状を受け取り本人へ通告せずに行われる強制調査があります。

相続税の税務調査は悪質な場合を除き、任意調査が行われるのが一般的です。

税務署は、事前に被相続人の財産総額の目安に見通しを立ててから税務調査を行います。

故意に財産を隠せばタンスの隅々まで調べられるため、相続財産を隠しても見つけられてしまうでしょう。

相続税の税務調査は、相続税の申告から1~2年後が多く、時期としては8~11月頃が多いとされますが、こちらはあくまで目安となります。

目安の時期までに税務調査が入らなかった場合でも、時効が成立する直前に税務調査が行われる可能性は残ります。

相続税の申告に対して税務調査が入りやすいケース

時効を待って相続税を申告しない場合はもちろん、例え期限前に申告しても税務調査が入るケースがあります。そこで、相続税の申告に対して税務調査が入りやすいケースを紹介します。

自分で相続税の申告をしたケース

相続税を申告する方法として、税理士に依頼する方法と自分で申告書を作成する方法の2つがあります。

申告書を自分で作成する場合、記載間違いや計算ミス、添付書類の不足などが起こりやすいでしょう。

申告書の第1表の署名欄には税理士の署名押印する欄があるため、税理士に依頼したのか自分で作成したのかがすぐに分かります。

専門家である税理士ではなく納税者自身が作成した書類の場合、計算ミスや不備を疑われる可能性が高くなり、税務調査の対象になりやすいでしょう。

豊富な金融資産を相続したケース

相続財産の規模が大きい場合も、税務調査が入りやすいです。

相続財産が多くなるほど課税価格が高額になり、申告ミスや見逃しなどのリスクが増えます。

特に富裕層の相続は、申告書や添付書類に不備がなくても税務調査が入る可能性が考えられるでしょう。

計算ミスはもちろん、不動産や美術品などの評価額が市場での価値よりも著しく過少に評価された場合は、故意に財産を隠したと疑われる可能性があります。

また、相続を機に相続人の預金口座の入出金回数が増加した場合も税務調査が入りやすいです。

入出金回数が増えると相続税対策で被相続人が生前時に財産を移転させたと疑われる可能性があります。

資産家から相続を受けた場合は税務調査が入る可能性が高まるため、相続税の申告は実績が豊富な税理士に依頼すると安心です。

海外資産が多いケース

海外に資産が多くある場合も、税務調査が入りやすくなる理由の一つです。

海外の金融機関を通して行われた送金や入金の金額が1取引当たり100万円を超えた場合、税務署に取引情報が送信される仕組みになっています。

そのため、海外資産にまつわる申告漏れや計算ミスなどを早期発見することができるのです。

国税庁の「令和4事務年度における相続税の調査等の状況」によると、海外資産の申告漏れ課税価格は前年度より増加傾向にあることが分かりました。

2021年は56億円でしたが、2022年は70億円に増加しています(※1)。

また、国税庁の「国税庁レポート2022」によると、資産運用の国際化を念頭に置いて税務調査を行っていることが分かります。

租税条約に基づいた情報交換制度を活用して調査を行ったことで、海外資産の申告漏れや無申告を指摘した事例もあります(※2)。

(※1) 参考:国税庁.「令和4事務年度における相続税の調査等の状況」..https://www.nta.go.jp/information/release/kokuzeicho/2023/sozoku_chosa/index.htm ,(参照 2024-1-19).

(※2) 参考:国税庁.「国税庁レポート2022」..https://www.nta.go.jp/about/introduction/torikumi/report/report2022/index.htm,(参照 2024-1-19).

生前贈与の時効に関する注意点

生前贈与は、被相続人の存命中に自らの財産を無償で相続人に譲る意思を示し、相手の了解を得ることで成立する契約です。

生前贈与を受けた相続人には、金額に応じた贈与税を納付する義務が生じます。

しかし、事前に財産を贈与することで相続時の財産が減るため、場合によっては相続税の負担軽減が可能です。

また、生前贈与にも相続税と同じように時効があります。基本的に6年もしくは7年が経過すると、贈与税の時効が成立します。ここでは、生前贈与の時効に関するポイントを確認しておきましょう。

そもそも生前贈与が成立しているかに注意が必要

前述のとおり、生前贈与とは財産を渡す方(贈与者)と財産をもらう方(受贈者)の合意のもと行われます。

そのため時効の成立は、被相続人と相続人が生前贈与契約を交わした事実を証明できる場合に限ります。

生前贈与の成立を証明できなかった場合は、そもそも贈与税の課税対象から外れるため、もちろん時効も成立しません。

そのため、贈与者が受贈者名義の預金口座を開設して現金を贈与した場合、受贈者がその事実を知らなければ、預金が別の場所に移動したに過ぎないとみなされます。

その場合、預金の持ち主は贈与者のままなので、相続財産にカウントされます。

ちなみに、贈与は金額や受贈者を自由に設定できるのが特長です。

子どもの配偶者や孫に財産を残すこともできます。

受贈者が未成年の場合は、親など親権者の同意が必要なので、契約書を作成する際は注意しましょう。

生前贈与した財産が相続税の課税対象になることがある

生前贈与契約を交わした後に贈与者が亡くなった場合は、相続人が贈与を受けた財産は相続税の課税対象になることがあります。

このような仕組みを生前贈与加算といいます。

相続税の課税対象になるケースは、生前贈与から7年以内に贈与者が亡くなった場合です(2024年1月1日以降の贈与が対象)。

ただし、相続税に加算される金額や範囲は、相続時精算課税を選択するか、暦年課税を選択するかによっても異なります。

それぞれの課税方式の概要は、下記の表をご覧ください。

| 暦年贈与 | 相続時精算課税 | |

|---|---|---|

| 加算期間 | 最大7年 | 相続時精算課税を適用後、すべての贈与財産 |

| 持ち戻しの価額 | 贈与時の価額(土地建物の災害特例なし) | 贈与時の価額(土地建物の災害特例あり) |

| 持ち戻し時の控除額 | 持ち戻し財産の評価額合計-最大100万円(延長4年分の贈与財産についてのみ) | 持ち戻し財産の評価額の合計-贈与年数(令和6年以降)×110万円 |

※参考:国税庁.「令和5年度相続税及び贈与税の税制改正のあらまし」.https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf ,(参照2024-01-30)

生前贈与を行っていても相続税として加算される可能性を加味して、計画的に対策を行う必要があります。

まとめ

相続税の時効は原則5年ですが、不正や隠蔽が発覚して悪意の相続人と判断された場合は、7年に延長される場合もあります。

申告漏れや納付の延滞、書類の不備で税務署から課税処分を受けた場合は、加算税や延滞税が課せられるため、申告書の作成は相続税専門の税理士への依頼をおすすめします。

フジ相続税理士法人は、相続専門税理士と不動産鑑定士が在籍する専門事務所です。

特に相続税の土地評価に強みを持ちます。

相続税申告や相続税対策、多く納め過ぎた相続税の還付手続きのお手伝いをしております。

相続税・土地評価についてお困りのことがありましたら、お気軽にご相談ください。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。