太陽光発電設備の相続税評価について、「屋根一体型」は家屋の固定資産税評価額に含まれているため別個に評価する必要がなく、「屋根置き型」は家屋とは別の設備と認識されるため別個に評価する必要があります。

複雑な土地の評価をひも解き、土地の評価額を減額することで、相続税を適正に抑えることです。土地の評価で現地調査は必須で、つい「土地(下)」ばかりに目が行きがちですが、現地では建物や設備に目を向けることが大切です。

今回は「土地の評価額を引き下げる」ではなく、「財産を計上し忘れないように」ということで、家屋の中でも屋根、「太陽光発電設備」についてお伝えしたいと思います。

ここ数年で一般のご家庭でも太陽光発電はだいぶ広まってきたかと思いますが、一般住宅の屋根に設置される太陽光発電には、「屋根一体型」と「屋根置き型」の2種類があります。

①屋根一体型

太陽光設備が家屋と一体化しており、同設備の価値が家屋の固定資産税評価額にも反映されています。相続税では、家屋は「家屋の固定資産税評価額×1.0」で評価しますが、家屋の固定資産税評価額に太陽光設備の価値がすでに反映されていることから、別個に財産として計上する必要はありません。

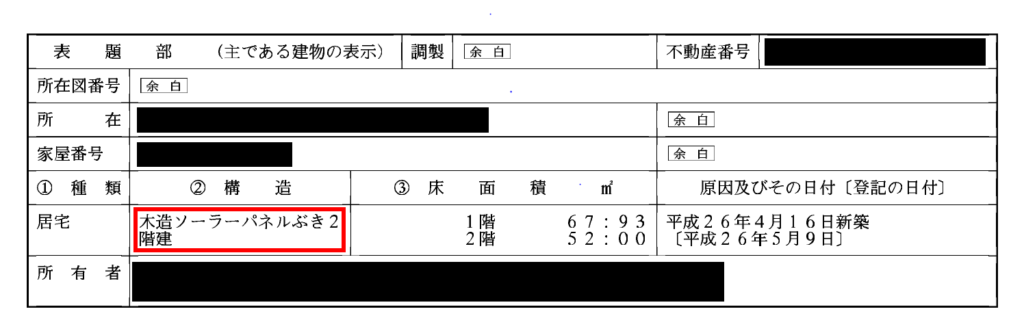

※固定資産の計算上、当然ですが「通常の屋根(化粧スレートボードなど)」と比べ「太陽光発電付きの屋根(建材型ソーラーパネル)」の方が固定資産評価基準の点数が高く、結果、固定資産税は高くなっています。また、登記上は「ソーラーパネルぶき」などになっています。

②屋根置き型

太陽光設備が家屋が建築されてから設置されたもので、家屋の固定資産税評価額にその価値が反映されておらず、設備の価額を家屋とは別個に評価する必要があります。

太陽光発電設備は一般動産に該当し、売買実例価額を参考に評価することになりますが、中古車販売市場のような使用済み商品の市場が成熟しておらず、売買実例価額(いわゆる市場価格)が明らかでないことがほとんどのため、実務上は取得価額から減価償却費(耐用年数は17年、定率法)を控除した金額で計算します。

また、個人名義の太陽光発電設備を法人や個人事業主が事業用資産として使用している場合、即時償却して帳簿価額が0円となっており、帳簿に記載されていない場合があります。この場合は、上の計算方法に基づき評価額を計算し、相続財産として計上する必要があります。

つまり、「屋根一体型」は、家屋の固定資産税評価額自体がもともと高くなっており、「屋根置き型」は家屋とは別に太陽光発電設備を財産として計上しなければなりません。申告後に税務署から思わぬ指摘を受けぬようにするためにも、「適正な土地の評価」と「財産の計上漏れ」には、くれぐれもご注意ください。