土地の相続税評価額を正しく計算するためには、現地調査や役所調査が不可欠です。

減額補正適用の有無は現地を調べなければ発見できないこともあり、評価額が過大に算出されることにもつながります。

本記事では相続税土地評価において現地調査と役所調査が必要な理由と、各調査で確認すべき内容を詳しく解説します。

相続税における土地評価額を計算する際の流れ

現地調査と役所調査は、土地の相続税評価額を計算する過程の一つです。

そのため最初に評価対象地に用いる評価方法を確認してから、現地調査や役所調査を実施することになります。

評価対象地ごとの計算方法を特定する

土地の相続税評価額の計算方法は、財産評価基本通達で定められており、評価方法を大きく分類すると、路線価方式と倍率方式の2種類あります。

2種類の評価方式は選択制ではなく、評価対象地が所在する場所によって用いる評価方法は決まっています。

路線価方式は、路線価に面積を乗じて評価額を計算する方法で、土地の面積や形状によって補正計算が必要です。

現地調査では、利用現況や周辺状況を確認し、役所調査では道路図面などの資料を取得することになります。

倍率方式は、固定資産税評価額に倍率を乗じて評価額を算出する方法です。

固定資産税評価額は評価対象地が所在する市区町村が設定しているため、役所に申請手続きを行い取得します。

倍率は地目の種類で異なり、適用する倍率は現況地目で判断するため、現地確認が必要になるケースもあります。

評価額の計算に必要な書類を揃える

路線価方式と倍率方式では、計算する際に使用する書類が異なりますので、評価対象地の評価方式を確認したら、評価方式に応じた書類を揃えなければなりません。

<土地の評価額の計算で使用する主な書類>

| 評価方式 | 使用する主な書類 |

| 路線価方式 | ・路線価図 ・登記事項証明書 ・公図(測量図) ・土地の現況写真 |

| 倍率方式 | ・評価倍率表 ・登記事項証明書 ・固定資産税評価証明書 ・公図(測量図) |

上記の書類は、一般的な土地を評価する際に用いる書類であり、接面道路が狭かったり、形状が歪な土地、がけ地など図面上で確認できない事情がある場合には、建築制限の有無などを調べるために更に詳細な役所調査及び現地調査が必要になるケースもあります。

資料を基に土地の評価額を算出する

評価方式と必要書類が整ったら、相続税評価額の計算を行います。

土地の評価額を算出する難易度は補正計算の有無によって変わり、補正をする必要がない土地であれば、比較的容易に評価額を算出することが可能です。

ただ実際の不動産は補正すべき項目が多く、一つでも見逃すと評価額に大きな差が生じてしまいます。

現地調査で確認すべき事項

相続税土地評価では相続開始時点の時価を評価額としますが、土地の評価額は財産評価基本通達の定めに基づいて計算します。

現地調査は、利用現況や地図上では判断できない高低差や道路幅などを確認することで、該当する補正計算の種類や補正の適否を判別するために実施します。

適用可能な補正計算の特定

土地は相続開始時点の現況により評価しますが、登記地目と現況地目が異なるケースは少なくありません。

たとえば自宅の敷地として利用している土地は、登記上の地目が畑であっても、宅地として評価します。

路線価地域にある宅地以外の土地については、宅地に転用するとした場合における宅地造成費を控除するため、宅地造成費の金額を求めなければなりません。

宅地造成費には整地費や地盤改良費のほか、土盛費・土止費などがあり、実際に必要となる工事費目を特定するために現況確認は必須です。

道路との高低差

公図や測量図では評価対象地の形状は確認できますが、高低差までは確認できません。

道路を基準として土地が著しく高い(低い)場合、一般的な土地よりも利用価値が下がるため、評価額を減額する補正が適用できます。

ただ高低差が著しいと判断する高さに明確な基準は存在しないため、高低差があることにより土地の価値が下がることを証明しなければなりません。

証明する方法に規定はありませんが、現地の状況を写真に収めた上で、高低差が土地の価値に影響を及ぼしている根拠資料等を相続税の申告書と一緒に添付するのが一般的です。

接している道幅

セットバック補正は、接している道の幅が道路の中心線から左右2m未満の場合に適用できる減額補正です。

そのため道幅の狭い道路に接している土地は、幅員や中心線からの距離を確認する必要があります。

道路の幅員は公図で確認できないこともありますし、測量図が手元に無い場合は実際に現地で測量し、幅員を調べることが必要になります。

評価対象地周辺地域の状況

土地の減額補正の一つに、「利用価値が著しく低下している宅地の評価」があります。

騒音や震動、日照阻害など、土地の価値が著しく低下する要素がある場合、評価額を10%減額できます。

ただ騒音などは現地を確認しないと、利用価値が著しく低下する要素に該当するかどうかの判断が難しいため、実際に騒音測定や震動測定を行い、利用価値が低下する根拠として提出することがあります。

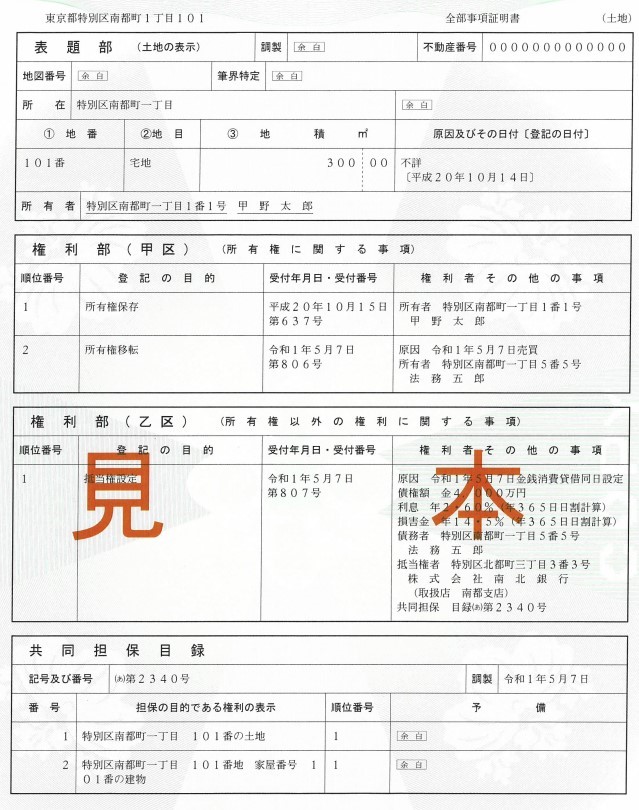

法務局で確認すべき事項

法務局では登記簿に記載されている情報や、公図等を取得して土地の状況を確認します。

所有権割合および借地権・地役権設定の有無

登記事項証明書には、土地の所有者や持分割合のほか、借地権・地役権の設定の有無も記載されています。

土地全体の評価額が4,000万円の場合、亡くなった人が所有していた持分が2分の1であれば、相続税の課税対象金額は2,000万円です。

また権利部(乙区)に借地権や地役権の記載がある場合、評価額を減額できる可能性があります。

たとえば地役権は、他人の土地を特定の目的で使用する権利をいい、土地の上空に高圧電線が通過している場合等に設定されています。

高圧電線が上空を通過していると土地の利用制限がかかるため、減額補正の計算が必要となり、利用制限の内容によって減額割合も変わります。

利用制限の内容は、登記事項証明書に記載されていますので、土地に設定されている地役権などの有無も含めて確認してください。

評価対象地の所在地および形状

公図は土地の形状や位置を表した図面をいい、法務局で取得することが可能です。

公図には地番が付されているため、土地の所在する場所を特定できるとともに、隣接する土地との位置関係も確認できます。

地積測量図も入手できる場合がありますが、すべての土地に地積測量図が存在するわけではありませんので、土地の形状を確認したい場合に公図を使用することもあります。

なお、最近ではインターネット上で登記事項証明書・公図・地積測量図等も取得することができますので、現地調査・役所調査を行う前に資料集めを行うことも可能です。

役所調査で確認する事項

役所調査は、土地の所在地の建築などの利用制限の有無や、接している道路の状況などを確認するために実施します。

調べる内容によって管轄部署は異なりますので、目的を明確にした上で、該当する市区町村の部署を訪ねてください。

※市区町村によって部署の名称が異なることがあります。

道路課では道路の特定

道路課は、国道・都道府県道・市区町村道路の管理等を行っている部署です。

道路に接していない土地は無道路地評価の対象ですが、その道路が公道や私道なのかどうかは、現地を見ても判断できませんので、道路課で確認する必要があります。

また、道路幅員や官民境界線の確認等も行います。

都市計画課では建築制限の有無の確認

都市計画課とは、土地の利用規制や都市計画道路や公園などの計画を決める部署です。

市街化区域と市街化調整区域では、相続税上の取り扱いが変わることもありますし、市街化調整区域でも建築制限の度合いは異なります。

そのため評価対象地が存する地域の用途地域・指定容積率・建ぺい率・都市計画施設用地の有無・開発指導要綱などを都市計画課へ確認する必要があります。

また大規模な都市計画が実施されている場合、土地の収用や宅地造成工事が行われ、工事の進行中に相続が発生した場合、通常とは異なる方法により相続税評価額を算出しなければなりません。

なお最近では、インターネット上で市区町村の地図情報が確認できるシステムもありますので、場合によっては直接役所に出向くことなく必要な情報を調べることも可能です。

・用途地域などの「都市計画情報」

・立地適正化計画に基づく居住促進区域(居住誘導区域)、都市機能誘導区域

・宅地造成工事規制区域

・認定道路網図

・建築基準法の道路種別

・道路の工事情報

・公共基準点

建築指導課では2項道路の確認

建築指導課とは、建築基準法などの建物を建築する際の法律に従い、建物の設計図書を審査し、建築された建物が法律に適合しているか検査する部署です。

セットバック補正を適用する場合、建築基準法第42条第2項により指定を受けた道路(通称:2項道路)に接している土地であることが条件です。

2項道路は、建築基準法が施行された時点で建物が存在した幅員4m未満の道路で、特定行政庁がその位置を指定した道路をいい、2項道路に指定されているかどうかの確認はセットバック補正の適用のために必要です。

建築指導課では建築基準法上の道路の確認や建築確認概要書の取得等を主に行います。

相続税土地評価で現地調査・役所調査する際の注意点

現地調査・役所調査の必要性は土地ごとに異なる

すべての土地に対し、現況調査・役所調査を行う必要はありません。

全国各地に土地を所有している場合、現地を見て回るのは現実的ではありませんし、役所の書類は郵送等で請求できる場合もあります。

現地を調べないと把握できない減額要素もある

土地の評価額は、路線価と面積、図面があれば計算することは可能です。

しかし騒音や震動などは図面上で確認できませんし、土地の高低差は上空写真では判断できません。

路線価の場合、高低差などの減額要素があらかじめ加味されているケースもあるため、評価対象地と周辺地域の状況を比較することも必要です。

評価対象地の特徴が路線価に反映されているかどうかの判断は、専門知識がないと困難です。

また減額補正を適用した場合、税務署から補正計算を行った根拠の提示を求められることもありますので、税務調査対策として現地の写真を撮ることも必要になってきます。

現地調査・役所調査の目的は明確にすること

現況調査で確認すべきポイントは多いため、事前に適用が見込まれる減額補正を想定する必要があります。

また固定資産税評価額についても、毎年送付される固定資産税通知書で確認することができますので、評価対象地ごとに必要な調査を事前に確認することもある程度可能です。

公図の情報が誤っている可能性もある

区画整理された地域の公図はそのまま利用することができる一方で、公図の情報が実際の状況とは乖離している地域もあります。

その場合には現地の確認や、測量が必要になることも想定しなければいけません。

役所職員は質問に対する回答しかしない

役所の職員は尋ねられた質問や申請に対しては回答してくれますが、こちらの意図を汲んで積極的に説明することは基本的にありません。

そのため役所調査をする場合、目的と確認したい事項を役所職員へ正確に伝える必要があります。

まとめ

正方形や区画整理された長方形の土地であれば、補正計算の適用はほとんどありませんので、土地の評価額を計算することも容易です。

しかし昔から存在する土地や、先祖代々引き継いでいる土地の形状は歪であり、権利関係も複雑に入り組んでいることも多いため、の有無は慎重に確認しなければなりません。

特殊な条件の土地は、評価額を減額できる可能性が高いため、現地調査や役所調査は必須です。

土地を評価する専門知識がないと、調査すべきポイント自体がわかりませんので、相続財産に土地が含まれる場合は、相続税専門の税理士にご相談することをオススメします。