土地の相続税評価額は、形状や面積などによって補正計算を行う必要があり、評価対象地が接している道路と高低差がある場合、減額補正の対象となります。

また高低差が大きい場合には他の補正計算と異なり、土地の評価方法自体が変わることもあるのでご注意ください。

本記事では高低差のある土地の判定方法と、評価額の計算方法について解説します。

もくじ

高低差のある土地とは

高低差のある土地は、道路より高い位置にある宅地または低い位置にある宅地のうち、周辺地域の宅地と比べて著しく高低差のある土地をいいます。

単純に道路の位置と差があるだけでは「高低差のある土地」とは言えず、判定する際の具体的な高さ(低さ)の基準を示している法令も存在しません。

そのため高低差のある土地の判断は評価対象地ごとに行う必要があり、同程度の高低差の土地であっても、周辺地域との兼ね合いで高低差のある土地と認められないケースもあります。

高低差のある土地に該当する場合の減額補正の内容

高低差のある土地に該当した場合、高低差がないとした場合に算出した評価額の10%を減額できる可能性があります。

減額補正の根拠は、国税庁ホームページに掲載されているタックスアンサー「No.4617利用価値が著しく低下している宅地の評価」です。

利用価値が著しく低下している宅地に該当するケースとしては、高低差のある宅地以外に、地盤に甚だしい凹凸のある宅地や、震動の甚だしい宅地などがあります。

また土地の形状による利用価値の低下以外にも、騒音や日照阻害、臭気、忌みなど、売買する際の取引金額に影響を及ぼすことが認められるものについては、「利用価値が著しく低下している宅地」による減額補正を検討します。

参照:No.4617 利用価値が著しく低下している宅地の評価│国税庁

高低差のある土地と認められるかの判断基準

高低差のある土地に該当するかの判断基準は2点です。各要件を満たしている場合に限り、高低差のある土地として認められます。

評価対象地と道路の高低差がどの程度あるのか

土地の高低差は、道路と接している部分の高さで判断しますが、高低差の判定の目安の高さは地域ごとに異なります。

国税不服審判所の裁決では、高低差が平均1.2mで「利用価値が著しく低下している宅地」と判断された事例がある一方、高低差3m以上の土地でも高低差による利用価値が著しく低下したと認められなかった事例もあります。

そのため「道路との高低差が◯m以上なら、高低差のある土地として減額補正を適用できる」とは明言できず、周辺地域の状況を加味して高低差により利用価値が著しく低下している土地に該当する場合に限り、10%の減額補正の適用を検討します。

土地の高低差の影響が路線価に反映されているか否か

路線価は、相続税・贈与税で土地の評価額を算出する際に用いるもので、道路ごとに標準的な宅地の1㎡あたりの価額として設定されています。

宅地開発された土地については、正方形や正方形に近い長方形の形状をしているため補正計算は必要ありませんが、昔ながらの土地は形状が整っていないことがあるため、補正計算が必要になる場合が多いです。

高低差のある土地に該当する場合の減額は、適切な評価額を算出するための補正処理の一つですが、地域によっては高低差により生じる価額の補正処理が路線価に織り込まれている場合があります。

路線価に高低差の影響が加味されていれば、評価対象地とその路線価が設定されている道路に高低差があったとしても、「利用価値が著しく低下している宅地」の減額補正は適用できません。

道路との高低差が3m以上ある場合でも国税不服審判所が減額補正を認めなかったケースもありますが、これは路線価に高低差の影響が織り込まれていると判断したからです。

路線価に土地の高低差による影響が加味されているどうかは、評価対象地の周辺地域の状況や周辺で設定されている路線価の金額の違いを比較することになります。

段差や傾斜地の多い地域の場合、評価対象地の周辺地域全体に高低差による路線価の調整が行われていることも想定されます。

路線価は税務署の担当職員が毎年金額設定をしていますが、路線価の設定方法については対外的に公表されていません。

したがって高低差のある土地の減額補正を適用する際は、評価対象地と周辺地域の状況と路線価を照らし合わせ、高低差による影響が路線価に加味されているかを判断する必要があります。

二方向の道路に接している場合の高低差の影響

二方向の道路に接している評価対象地は、正面路線を決めて、加算補正をしなければなりません。

しかし道路との高低差がある場合には、正面路線を変更したり加算補正を行わないなど、通常とは異なる評価方法を行うことになります。

正面路線の決め方

二方向以上の路線に接している土地については、最初に正面路線を決めます。

玄関などとして利用している方を正面路線とするわけではなく、基本的には路線価の高い方が正面路線となります。

そのため相続税評価額の計算上は、自宅の裏口側に設定されている路線が正面路線となることもあります。

また路線価の大小は、評価対象地に接している路線価に奥行価格補正率を乗じた金額で判断するため、路線価図に設定されている数字が小さい方の路線が正面路線になるケースもあります。

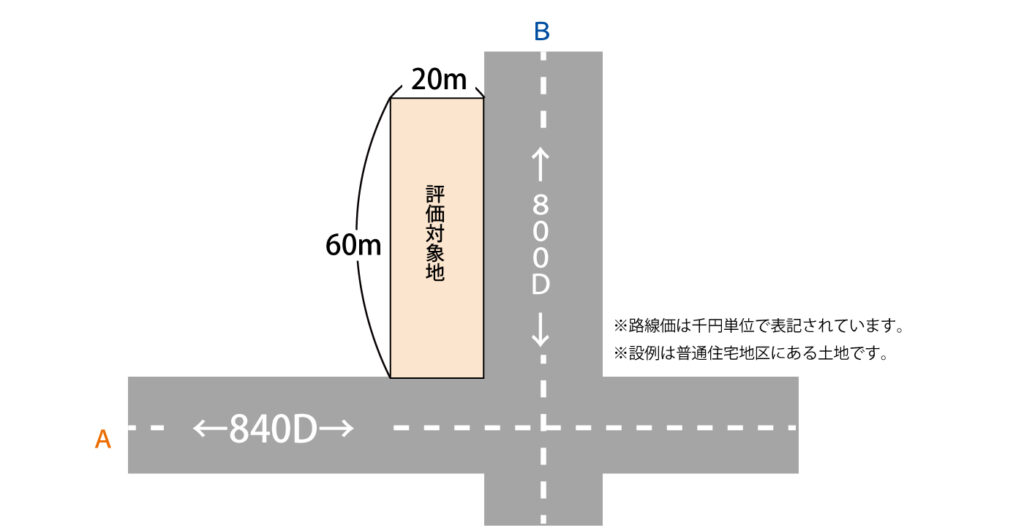

<正面路線の判定方法>

840,000円×0.86(奥行価格補正率)=722,400円

路線B

800,000円×1.00(奥行価格補正率)=800,000円

722,400円<800,000円

⇨路線Bを正面路線として相続税評価額を計算する。

奥行価格補正率については、こちらで詳しく解説しています。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

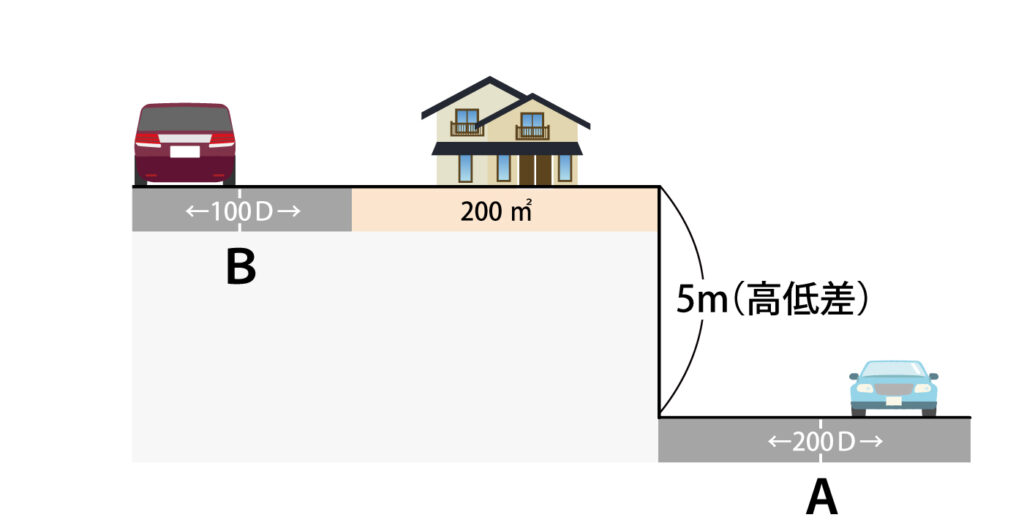

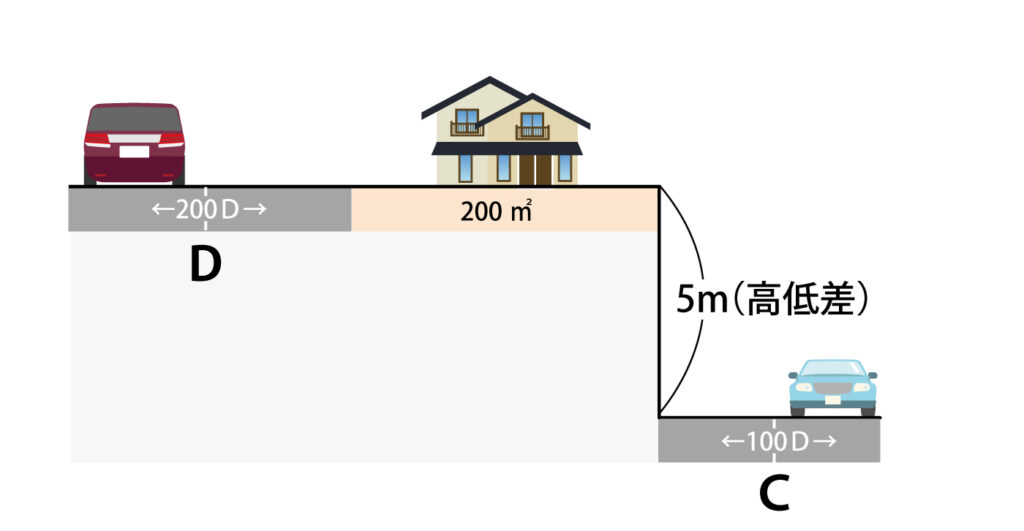

正面路線と評価対象地の間に高低差がある場合

二方向の路線に接している土地であっても、正面路線と土地の間に高低差がある場合においては、当該正面路線を使用せず、もう一つの路線を正面路線として計算します。

※路線価は千円単位で表記されています。

※設例は普通住宅地区にある土地です。

上記の図の場合、通常であれば路線価20万円の路線Aを正面路線として相続税評価額を計算します。

しかし路線Aと評価対象地の高低差がある場合、高低差のある路線Aから土地を利用することはできません。

そのため相続税評価額を計算する際は、路線Aではなく、路線Bを正面路線とし、評価額を算出することになります。

<高低差がある場合の正面路線の判定>

200,000円×1.00+〔100,000円×0.05(二方路線影響加算率)〕=205,000円

205,000円×200㎡=4,100万円

路線Aと評価対象地に高低差があるため、路線B「100D」を正面路線として計算を行う。

100,000円×1.00=100,000円

100,000円×200㎡=2,000万円

正面路線以外の土地との間に高低差がある場合

複数の道路に接している場合を比較した場合、一方向の道路に接している場合よりも土地の利用価値は高いため、側方路線影響加算または二方路線影響加算の補正計算を行います。

両補正は価値を高くする補正であり、側方路線影響加算は角地にある土地に適用し、二方路線影響加算は裏面に道路がある場合に適用します。

二方以上の道路に接している場合でも、側方(裏面)の道路が私道等で路線価が設定されていない場合は、加算補正をする必要はありません。

また、側方または裏面の路線と評価対象地に高低差がある場合、側方(裏面)に接していることによる利用価値の上昇が見込まれないため、正面路線のみに接しているとして評価額を計算します。

※路線価は千円単位で表記されています。

※設例は普通住宅地区にある土地です。

<高低差による二方路線影響加算の適用の有無>

200,000円×1.00+〔100,000円×0.05(二方路線影響加算率)〕=205,000円

205,000円×200㎡=4,100万円

側方路線と評価対象地に高低差があるため、二方路線影響加算率は適用しない。

200,000円×1.00=200,000円

200,000円×200㎡=4,000万円

路線価方式による評価額が実勢価格と乖離している場合

高低差のある土地と認められる場合でも、10%の減額補正しか適用できません。

しかし算出した相続税評価額と実勢価格が乖離している場合には、路線価方式以外の方法で評価額を計算する選択肢もあります。

路線価によらない方法で相続税評価額を算出することも可能

相続税で土地を評価する場合、原則は路線価方式、路線価地域以外は倍率方式で評価額を計算します。

しかし財産評価基本通達では、通達の定める方法で評価することが著しく不当であると認められる場合、路線価方式(倍率方式)以外の方法で評価額を算出することを認めています。

路線価方式による評価額と、評価対象地を売買するとした場合の取引価格の差が大きい場合、著しく不当であると認められるケースもあり、その際は路線価によらない方法で評価額を算出することも可能です。

なお路線価によらない方法としては、評価対象地の周辺地域の売買実例や、不動産鑑定士に土地を鑑定してもらい算出するなどの方法があります。

路線価による評価が不適当である証明をしなければならない

路線価によらない評価は、路線価方式で評価することが不適当であると認められる場合に限り行える評価方法です。

路線価は、その年に発生したすべての相続・贈与の計算で用いることを想定しており、1年間の地価変動にも耐え得る価額として設けられています。

そのため路線価方式による評価額が評価対象地の価値を正しく算出していないことを説明する必要があり、取引相場よりも高いとの理由のみで、路線価によらない方法で評価することはできません。

路線価によらない方法で申告すると税務調査を受ける可能性が高くなる

相続税・贈与税での土地の評価額は、原則として路線価方式で計算することとしているため、路線価によらない方法で土地の評価額を算出した場合、税務調査を受ける可能性は高くなります。

路線価によらない方法が認められるのは、評価対象地自体に路線価方式では適正な評価ができない特別な事情がある場合です。

納税者が路線価によらない方法で評価額を計算すると、否認される可能性が非常に高いため、路線価方式以外で評価額を算出する際は、相続税専門の税理士に相談することをおすすめします。

自分の土地の路線価や、路線価を使用した評価額の計算方法について確認したい方は、こちらをご覧ください。

路線価図の見方や、路線価を使用した相続税評価額の計算方法、使用できる減額補正について解説します。

「高低差のある土地の評価」で相続税を減額した事例

「高低差のある土地の評価」で実際に相続税を減額した事例をご紹介します。

土地の相続税評価額は、形状や面積などによって補正計算を行う必要があり、評価対象地が接している道路と高低差がある場合、減額補正の対象となります。高低差があり、一部からしか入ることができない土地について、評価額を下げられた事例をご紹介します。

まとめ

道路との高低差がある土地に該当する場合、評価額を10%の減額できます。

しかし高低差による影響が最初から路線価に加味されているケースでは、利用価値が著しく低下している宅地の評価としての減額補正は適用できません。

そのため土地の現況と周辺地域の状況を確認し、個別に減額補正を適用するか判断する必要があります。

また二方向以上の路線に接している土地で、道路と高低差のある面があるときは、正面路線の変更や、加算補正の不適用の判断も必要です。

例外な方法で算出した評価額については、税務署が計算方法の適否を調べますし、路線価によらない方法で計算している場合、税務調査を実施する可能性が高いです。

計算誤りの指摘や計算方法を否認されれば、追徴課税を支払うことになります。

余計な税金を支払わないためにも、相続財産に高低差のある土地がある場合には、相続税専門の税理士事務所に相談してみてください。