「区分地上権に準ずる地役権」はあまり聞きなれない用語ですが、一般の方が保有する土地の上に設定されているケースも珍しくありません。

相続税の土地評価は、形状や面積だけでなく、借地権などの権利が設定されているか否かで評価が変わります。

本記事では、区分地上権に準ずる地役権とその目的となっている宅地の評価方法および、評価する際の注意点について解説します。

もくじ

区分地上権に準ずる地役権の種類

土地の上に設定される権利には、「地役権」や「区分地上権に準ずる地役権」などの種類がありますので、各権利の用語と違いについて説明します。

地役権とは

「地役権」とは、他人の土地を自分の土地の便益のために利用するための権利をいい、地役権は他人の土地に設定します。

地役権が設定されている土地は「承役地」といい、相続税評価における減額補正の対象です。

道路と接していない土地に通行の用で設定したり、電気事業者が土地の空間に高圧送電線を通すために設定するケースなどがあります。

区分地上権とは

「区分地上権」とは、地下または空間に上下の範囲を定めて設定する地上権をいいます。

土地は地上部分だけでなく、地下や空間にも権利が及ぶため、地下にトンネルを作る際や、地下鉄の線路を敷く場合には区分地上権を設定することになります。

区分地上権に準ずる地役権とは

財産評価基本通達における「区分地上権に準ずる地役権」とは、特別高圧架空電線の架設、高圧のガスを通ずる導管の敷設、飛行場の設置、建築物の建築、その他の目的のため地下または空間について上下の範囲を定めて設定された地役権のうち、建造物の設置を制限するものをいいます。

区分地上権に準ずる地役権に該当するかの判断において登記の有無は問いませんので、評価額を計算する際は、契約等により地役権が設定されているかを確認する必要があります。

区分地上権の目的となっている宅地の評価方法

区分地上権の目的となっている宅地の評価額は、次の算式により求めます。

自用地評価額−(自用地評価額×区分地上権の割合)=区分地上権の目的となっている宅地の価額

「区分地上権の割合」とは、その区分地上権の設定契約の内容に応じた土地利用制限率を基とした割合をいい、「土地利用制限率」は公共用地の取得に伴う損失補償基準細則別記2に定める土地利用制限率をいいます。

地下鉄等のずい道の所有を目的として設定した区分地上権を評価する際の区分地上権の割合については30%とすることも可能です。

なお区分地上権が1画地の宅地の一部分に設定されている場合の自用地評価額は、1画地の宅地の自用地評価額のうち、区分地上権が設定されている部分の面積に対応する価額となるのでご注意ください。

区分地上権に準ずる地役権の評価方法

区分地上権に準ずる地役権の価額は、その区分地上権に準ずる地役権の目的となっている承役地である宅地の自用地価額に、その区分地上権に準ずる地役権の設定契約内容に応じた土地利用制限率を基とした割合を乗じて計算した金額によって評価します。

自用地評価額×区分地上権に準ずる地役権の割合=区分地上権に準ずる地役権の価額

区分地上権に準ずる地役権は、特別高圧架空電線の架設等を目的として地下または空間について上下の範囲を定めて設定し、建造物の設置を制限するものとされています。

このような地役権は、区分地上権と同様の効果を持つため、地役権を設定するにあたり支払われる保証金も区分地上権の場合と同様であり、承役地の価額に土地利用制限率を基とした割合を乗じて算定されるのが実情です。

そのため区分地上権に準ずる地役権の価額についても、原則は区分地上権と同様、土地利用制限率を基とした割合を承役地の価額に乗じて評価することになります。

なお簡便的な評価方法として、区分地上権に準ずる地役権の割合を、次に掲げるその承役地にかかる制限内容の区分に応じた割合とすることも可能です。

50%または、区分地上権に準ずる地役権が借地権であるとした場合、承役地に適用される借地権割合のいずれか高い割合

30%

地役権が評価対象地の一部に設定されている際は、地役権が設定されている部分のみを単独として捉え、その単独の土地部分の自用地評価額に区分地上権に準ずる地役権の割合を乗じて評価額を算出することになります。

区分地上権に準ずる地役権の目的となっている宅地の評価方法

区分地上権に準ずる地役権の目的となっている承役地の評価額は、次の算式により求めます。

自用地評価額−区分地上権に準ずる地役権の価額=区分地上権に準ずる地役権の目的となっている宅地の価額

倍率地域にある区分地上権に準ずる地役権の目的となっている承役地の自用地評価額は、その宅地の固定資産税評価額が地下鉄のトンネルの設置、特別高圧架空電線の架設がされていること等に基づく利用価値の低下を考慮したものである場合、その宅地の利用価値の低下がないものとして評価した額とします。

また評価対象地の一部に地役権が設定されている場合には、その地役権が設定されている部分のみを単独として捉え、その単独の土地部分の自用地評価額に、区分地上権に準ずる地役権の割合を乗じた額を「区分地上権に準ずる地役権の価額」とします。

区分地上権に準ずる地役権とその宅地を評価する際の注意点

高圧線下の宅地の建築制限の判定方法

電気事業者と土地所有者との間において、地役権の設定契約を提携している高圧線下の宅地は、地役権の設定によって家屋の建築がどの程度制限されているかによって減額割合が異なります。

高圧線の架設を目的とする地役権の建築制限等については、電気事業者との契約内容ではなく、電気設備技術基準により家屋の建築が禁止等されているか否かで判定します。

電気設備技術基準では、送電線から一定の距離(離隔距離)以内は家屋の建築ができないこととされており、離隔距離は物件の種類や使用電圧の区分、架線電線の種類によって異なるため注意してください。

設例:区分地上権に準ずる地役権の目的となっている宅地の評価方法

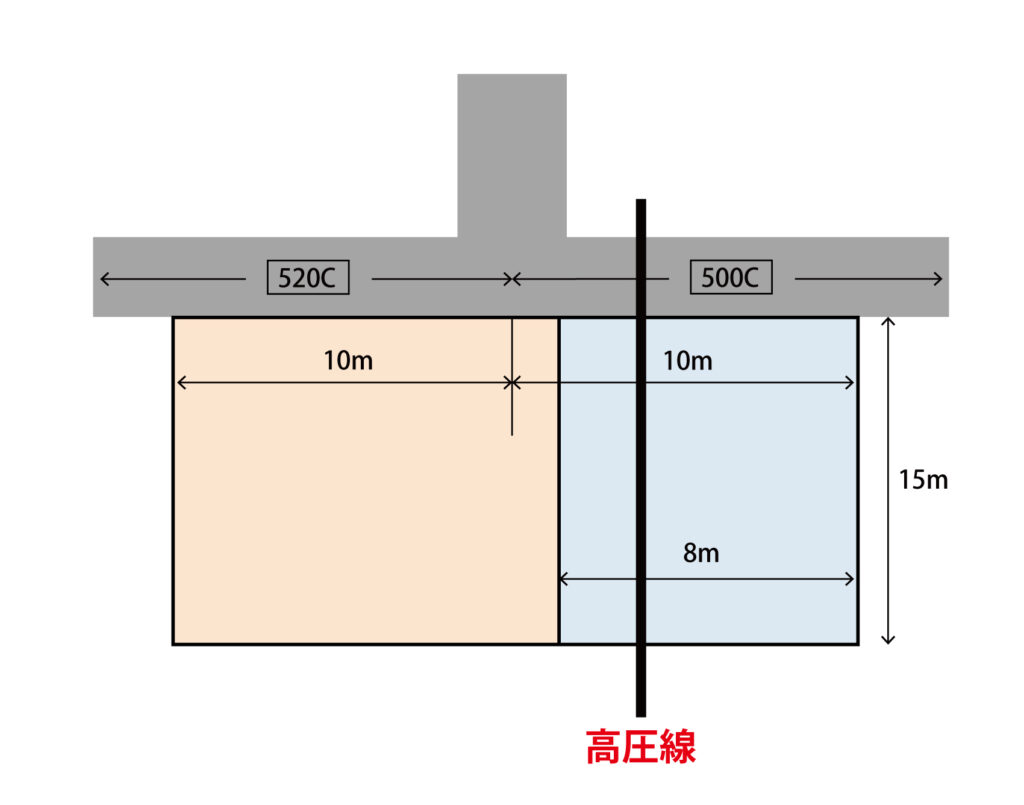

評価対象地の一部が区分地上権の目的となっている宅地の評価

特別高圧架空電線の架線を目的とする地役権が設定されている宅地の評価方法です。

・評価対象地の面積:300㎡

・赤色部分の面積:180㎡

・青色部分の面積:120㎡

(青色部分は、地役権の設定により家屋の構造、用途等に制限を受ける)

・地区区分:普通住宅地区

(520,000円×10m+500,000円×10m)÷20m=510,000円(加重平均による路線価)

510,000円×1.00(奥行価格補正率)×300㎡(面積)=153,000,000円(自用地評価額)

500,000円×1.00(奥行価格補正率)×120㎡(青色部分の面積)×30%(区分地上権に準ずる地役権の割合)=18,000,000円(区分地上権に準ずる地役権の価額)

153,000,000円−18,000,000円=135,000,000(相続税評価額)

地役権が設定されている宅地の評価額は、承役地である部分も含め全体を1画地の宅地として評価した価額から、承役地である部分を1画地として計算した自用地評価額を基に、土地利用制限率を基に評価した区分地上権に準ずる地役権の価額を控除して算出します。

本件の地役権は、設定により家屋の構造、用途等に制限を受けるため、区分地上権に準ずる地役権の割合は30%です。

また地役権が設定されているのは青色部分のみであるため、青色部分の土地の自用地評価額に区分地上権に準ずる地役権の割合を乗じた額を、区分地上権に準ずる地役権の価額とします。

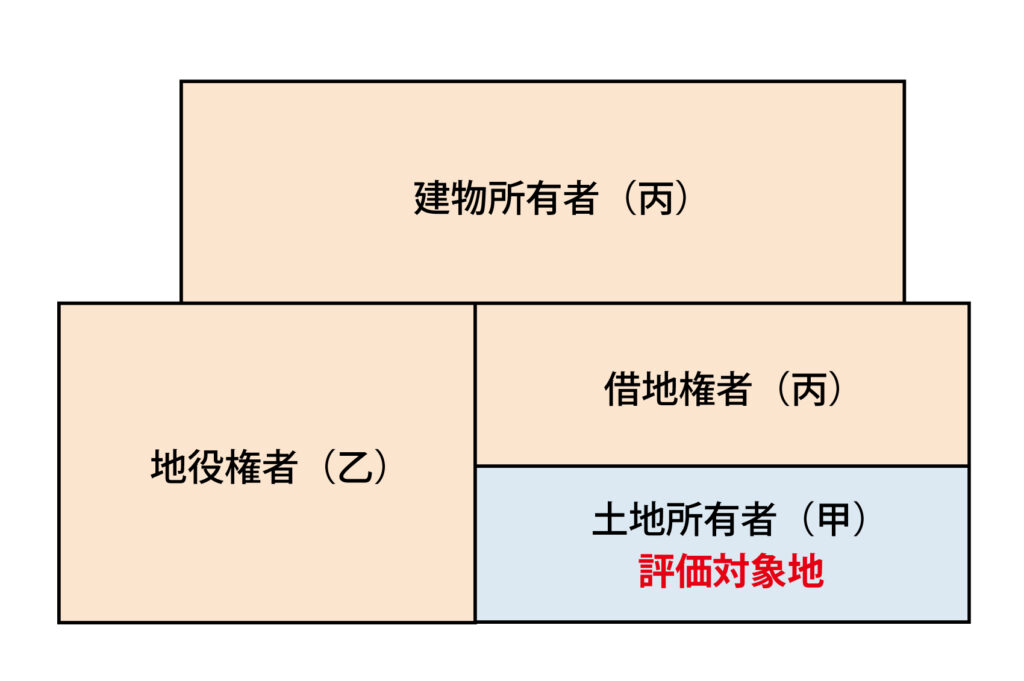

借地権と区分地上権に準ずる地役権が競合する宅地の評価

借地権および、高圧架空電線の架設を目的とする区分地上権に準ずる地役権が設定されている宅地は、次のように評価します。

※地役権の設定により、宅地全体において家屋の構造・用途等に制限を受ける

・自用地価額:8,000万円

・借地権割合:60%

・区分地上権に準ずる地役権の割合:30%

8,000万円×0.3(区分地上権に準ずる地役権の割合)=2,400万円

8,000万円×0.6(借地権割合)×(1−0.3(区分地上権に準ずる地役権の割合))=3,360万円

8,000万円−(2,400万円+3,360万円)=2,240万円(相続税評価額)

借地権と区分地上権に準ずる地役権が競合して設定されている承役地である宅地の評価額は、宅地の自用地評価額から区分地上権に準ずる地役権の価額および、宅地に対して区分地上権に準ずる地役権が設定されていることに伴う調整を行った後の借地権の価額を控除して算出します。

まとめ

区分地上権に準ずる地役権またはその目的となっている宅地を評価する際は、建築制限の有無など、相続開始時点における状況を確認しなければいけません。

相続税の申告書を提出する際、土地評価に用いた資料の添付は任意ですが、添付書類を提出できれば、事実確認や税務判断の根拠が示せることで申告書の信頼度が向上します。

相続財産に土地や土地の上に存する権利がある場合は、相続税専門の税理士事務所へご相談ください。